第三讲 期望效用理论

- 格式:ppt

- 大小:601.50 KB

- 文档页数:36

投资决策中的期望效用理论研究投资决策一直是一个冒险与机会并存的领域。

在这个领域中,投资者需要权衡风险与收益,并做出最佳的决策。

为了更好地理解投资决策的过程,许多经济学家研究了不同的理论和模型。

其中,期望效用理论是一个被广泛接受和运用的模型。

期望效用理论的核心概念是投资者行为受到其对收益和风险的主观看法影响。

研究者认为,投资者在进行决策时,并不仅仅考虑他们预期获得的收益,还考虑与之相关的风险。

期望效用理论通过引入效用函数来解释投资者决策的动机,把收益和风险量化为一个统一的度量。

利用期望效用理论,投资者可以比较不同投资选择的效用价值。

效用是一个主观的概念,每个人对相同收益和风险的看法可能不同。

在期望效用理论中,效用函数通常被假设为一个随收益增加而递减的曲线。

这意味着收益增加对投资者的效用提升较小。

同样,风险会以不同的方式影响投资者的效用。

相同的风险可能对不同的投资者产生不同的影响。

然而,期望效用理论并不是没有争议的。

一些经济学家提出了一些批评,主要涉及其基本假设的合理性。

例如,期望效用理论假设投资者是理性的,可以准确地评估和量化收益和风险。

然而,在现实世界中,投资者面临信息不完全和不确定性的困难。

这些困难可能导致他们对收益和风险的预期产生偏差。

为了解决这些问题,一些学者提出了修正的期望效用理论。

其中,最著名的是基于前景理论的模型。

前景理论认为,投资者更关注损失而不是收益,并且对损失的敏感度高于对同等大小收益的反应。

这种倾向被称为“损失厌恶”。

基于前景理论的模型提供了一种更全面和更真实的解释,以更好地解释投资者的行为。

除了期望效用理论和前景理论之外,还有其他一些理论和模型,用于研究投资决策的心理和行为因素。

例如,行为金融学研究了人们在投资决策中的偏见和错误行为,从而影响了他们的决策。

这些理论和模型为投资决策的研究提供了更广阔的视角,使我们能够更好地理解投资者的行为和决策过程。

综上所述,投资决策中的期望效用理论是一个重要而受欢迎的研究领域。

期望效用理论公式

期望效用理论是一个关于经济学的非常基础的理论,也是人们研究决策行为的

重要的基础原理之一。

期望效用理论的基本原则可以分为以下三个关键部分:首先,人们在做选择时会考虑期望效用,而期望效用指的是人对某一结果发生的可能概率乘以该结果发生时带给自己的感知价值;其次,人们会为较高的期望效用而做选择,以此来最大化自己的利益;最后,期望效用会随着利润拿到的期望而改变,从而影响人们的决策行为。

期望效用理论的具体计算公式描述为:E=∑(Pn*Vn),其中E 为期望效用,

P 为事件n发生的可能性,V 为事件n发生时带来的期望价值。

P 和V 的乘积正

是一个人做出此次决策的参考值,可以说是决策的基石。

期望效用理论在生活中也十分普通,比如在做投资时,人们因为有概率原因会

偏向投资期望效用更高的项目,而对于期望差的项目反之;又比如就业和谈恋爱时,也会有期望效用的考虑,人们会选择拥有比较高期望效用的工作或者对象。

由此可见,期望效用理论在经济学领域和日常生活中都有着广泛的运用。

总而言之,期望效用理论是一套实用的经济学理论,其基本原理可以用于衡量

不同的决策的期望效用,同时,也可以用于日常生活中的决定和选择,使人们能够更好地从投资、就业、恋爱等方面发挥自身优势,从而最大化自身利益。

期望效用理论简析期望效用函数理论是20世纪50年代,冯·纽曼和摩根斯坦在公理化假设的基础上,运用逻辑和数学工具,建立了不确定条件下对理性人选择进行分析的框架。

这一理论适用于对一不确定性事件的最终效用的评估,即当有一不确定事件的时候,假设这一事件的结果一共有i种可能,而每一结果发生的可能性是Pi,相对应的每一结果发生最后造成的效用是Xi,所以对于这一不确定事件的效用评估就可以用其期望效用来表示即U(x)=P1X1+P2X2 ... +PnXn,而人们会跟据不同事件的期望效用的不同而进行决策,即人们会选择期望效用高的选项。

期望效用理论的建立很好的推动了现代的经济学,金融学,计量学的发展,他为人们有效合理的评估一不确定事件建立了一个规范的框架,这样有利于学科的发展,同样也让人们对于不同的不确定事件可以进行有效的比较。

但是这一理论的基础却是建立在理性人的假设上面,而这一假设已经被卡尼曼等人推翻了,人并不是理性人,或者说人并不是完全理性的,决策会受到人们复杂的心理行为的左右。

例如著名的阿莱悖论,实验者提供给被试两种选择,赌局A:100%的机会得到100万元。

赌局B:10%的机会得到500万元,89%的机会得到100万元,1%的机会什么也得不到。

如果按照期望效用理论来分析赌局A的期望值是100万,而赌局B的期望值是139万,人们应该更倾向于赌局A,但是实验结果却是绝大多数人选择A而不是B。

即赌局A的期望值(100万元)虽然小于赌局B 的期望值(139万元),但是A的效用值大于B的效用值。

所以从这里就可以很明显的看出期望值和效用值并不能完全的等同。

同样的卡尼曼等人提出的前景理论也对期望效用理论有一定的补充,一是大多数人在面临获得时是风险规避的这一条就很好的解释了阿莱悖论即人们在面临获得时更加的倾向于获得确定性的收益;二是大多数人在面临损失时是风险偏爱的,这一条的真实含义通俗的来讲就是人们如果面临的有关损失的选择,一个是确定性的损失,而另一个是不确定性的损失,可能损失的更多也可能损失的少一点,人们更倾向于去赌一把选择不确定的损失;三是人们对损失比对获得更敏感即损失100块比得到100块的效用的绝对值更高。

期望效用理论名词解释

期望效用理论是一个体系,而不是专指某个理论,是二战以来研究决策的主要模式。

它和前景理论占住决策和判断的主导地位。

这个理论通常是把决策者当作是完全理性的人来看待,这种理性的人通常追求效用最大化和自我利益,且遵循理性行为的原则。

期望效用理论不是描述人们的实际行为,而是告诉我们该如何做出理性决策。

作为一个决策者,应该尽可能地理性点,所以这方面的理论必须了解。

这个体系包括:

一、圣彼得堡悖论——边际效益递减理论解释

二、冯诺依曼提出的理性决策的公理:用的是客观概率

1、有序性:要么一直偏好,要么都无所谓

2、占优性:不选择被其他策略占优的策略

A、弱势占优

B、强势占优

3、相同性:只比较结果不同的

4、可传递性:AB中更喜欢A,BC中更喜欢B,那么AC中更喜欢A,具有逻辑推理性

5、连续性:如果出现好的结果概率很大,那么应该选择最好或最坏的,绝对不能是中间值

6、恒定性:决策者不应受备选方案的影响

三、主观期望效用理论:有主观的、个人因素:对某件事可能发生的主观概率也概括进来。

期望效用理论期望效用理论是经济学中最为基础的概念之一,它用来描述人们决策和行动的过程。

该理论认为,人们在抉择任何事物时,都会做出最具利益或最有益的选择,以收获最大的效用和回报。

换句话说,人们将从不同产品中选择最能满足自己需求的选择,以追求最大的回报,也就是“期望效用”。

期望效用理论的基本框架认为,每个人都有一个“期望效用”函数,该函数反映了个人对不同可获取利益的认知。

例如,购买一件商品的顾客可以比较商品的质量、价格、可用服务,以决定自己最后的选择。

这一框架有助于提出商家如何根据消费者的期望效用来吸引消费者。

期望效用理论还提供了一套标准来评估消费者如何作出选择。

它假定,消费者之间的偏好是由其对特定产品的可获利益而决定的。

具体来说,在购买某件商品时,消费者会根据该商品的质量、价格、服务等综合因素来判断其获得的效用,从而得出最终的决定。

通过考虑消费者在多个变量上,商家可以根据消费者的期望效用来确定最佳定价和产品包装等策略。

期望效用理论有多个应用领域。

它用于分析消费者对商品和服务的决策,从而确定商家应使用哪些营销策略,以促使消费者购买更多的某种类型的商品。

期望效用理论也在政治、社会、企业管理等领域得到了广泛应用。

例如,它用于探究企业决策者如何才能最大限度地满足自己的利益;用于揭示政治和社会决策的影响力以及其对群体的影响;用于探究企业管理者如何实施有效的策略,以满足企业利益最大化的目标。

此外,期望效用理论还可以用于评估不同投资策略,比如投资理财师根据风险偏好应选择怎样的投资策略;用于评估可行的政策、行为和法规;用于确定公司组织结构和管理体制;用于评估重大投资项目的可行性;用于进行规划决策,辅助有效实施规划;用于研究和开发新产品的商业策略,以及用于确定投资组合的优化组合等等。

综上所述,期望效用理论是一个非常重要的概念,它是经济学中最为基础的概念之一。

借助期望效用理论,商家可以根据消费者的期望效用,为消费者提供最佳的定价和产品包装等策略,以促使消费者购买更多的某种类型的商品。

第三讲:期望效用函数和风险厌恶者的投资行为一、金融市场不确定性(一)金融市场的重要特征:不确定性1、不确定性何以存在(1)政治因素:外交关系紧张、地区冲突等。

(2)经济因素①宏观经济状况②经济政策如提高准备金率、公布国有股减持方案。

③微观主体运营状况等3、意外事件:疾病、恐怖袭击等其中政治因素和经济因素为既存风险。

意外事件为突发危机。

二者的影响有所不同。

2、金融市场的测不准原理索罗斯:1997年亚洲金融危机时,马哈蒂尔称我为金融大鳄。

其实,我只是很多投资者中的一个,世人对我有很多误解。

在这一危机中,我也亏了很多钱,其实我也测不准,我也被证明出错了。

所以,我现在不预测短期的股市走向,因为这太容易被迅速证明是个错误。

我什么也不害怕,也不害怕丢钱,但我害怕不确定性。

3、不确定性和风险(1)观点一:确定性的实质就是风险不确定性”的实质就是风险,风险积聚到一定程度就有可能演化为危机,风险为常态,危机则是偶发。

(2)观点二:风险是不确定性及暴露于不确定性的程度风险是不确定性,以及暴露于不确定性的程度,是个人的,极大部分视你对某议题的了解程度及处理方式而定。

例:蹦级者例:金融市场上的投资者:投资的种类和数量,投资者的技能。

4、“不确定性”对金融市场的影响(1)不确定性情况下的非理性反应:恐慌一是毫无根据的“非理性恐慌”。

例:1981年美国总统里根遇刺事件导致投资者大量拋售美元。

二是能够证明其合理性的恐慌或称“自我实现恐慌”。

.例:“羊群效应”导致的银行挤兑。

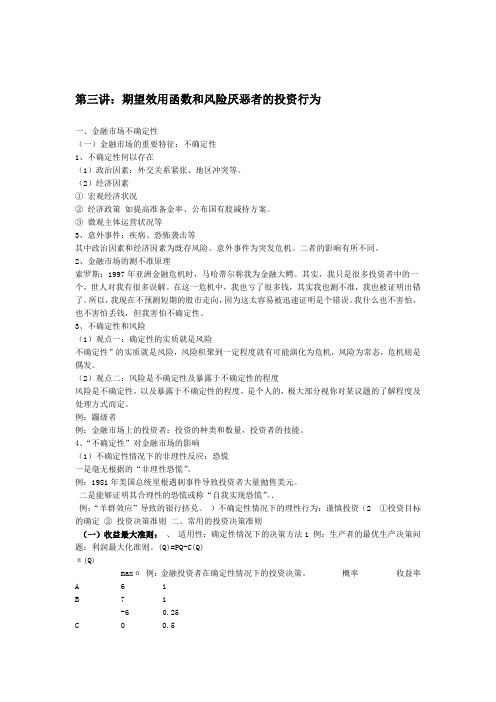

)不确定性情况下的理性行为:谨慎投资(2 ①投资目标的确定②投资决策准则二、常用的投资决策准则(一)收益最大准则:、适用性:确定性情况下的决策方法1 例:生产者的最优生产决策问题:利润最大化准则。

(Q)=PQ-C(Q)π(Q)maxπ例:金融投资者在确定性情况下的投资决策。

概率收益率A 6 1B 7 1-6 0.25C 0 0.550 0.25-11 0.2D 11 0.225 0.435 0.2只能比较A和B,不能进行四者之间的比较。

期望效用理论公式期望效用=(概率1*效用1)+(概率2*效用2)+...+(概率n*效用n)在这个公式中,概率是发生其中一种情况的可能性,而效用是对该情况产生的满意程度的度量。

通过将每种情况的概率和相应的效用相乘,然后将它们相加,就可以计算出期望效用。

然而,期望效用理论也有一些限制。

首先,人们在计算期望效用时需要知道每种情况的概率和效用,但在现实中,这些信息往往是不确定的或者难以获取的。

另外,人们在做决策时可能受到心理因素的影响,比如偏好和风险规避。

因此,期望效用理论并不能完全解释人们的决策行为。

为了更好地理解期望效用理论,我们可以举一个简单的例子。

假设有一个投资者正在考虑投资两种股票,股票A和股票B。

投资者通过分析得知,股票A的预期收益率为10%,股票B的预期收益率为20%。

然而,由于市场的不确定性,投资者认为股票A和股票B的实际收益率都存在50%的可能性低于预期收益率。

投资者对于预期收益率低于预期的情况感到不满,而对于预期收益率高于预期的情况感到满意。

根据期望效用理论,投资者可以计算出每种股票的期望效用,并选择具有最高期望效用的股票进行投资。

假设投资者将满意程度量化为1个单位,不满意程度量化为-1个单位。

根据以上所述,我们可以列出投资者对于每种股票不同情况下的效用值和概率如下:股票A:-预期收益率为10%,效用为1,概率为50%-预期收益率低于10%,效用为-1,概率为50%股票B:-预期收益率为20%,效用为1-预期收益率低于20%,效用为-1,概率为50%根据期望效用公式,我们可以计算出股票A和股票B的期望效用:股票A的期望效用=(0.5*1)+(0.5*-1)=0股票B的期望效用=(0.5*1)+(0.5*-1)=0从计算结果可以看出,股票A和股票B的期望效用都为0。

根据期望效用理论,投资者应该选择具有最高期望效用的选项。

然而,由于股票A 和股票B的期望效用相同,投资者可能会考虑其他因素来做出决策,比如自己的偏好或者风险承受能力。