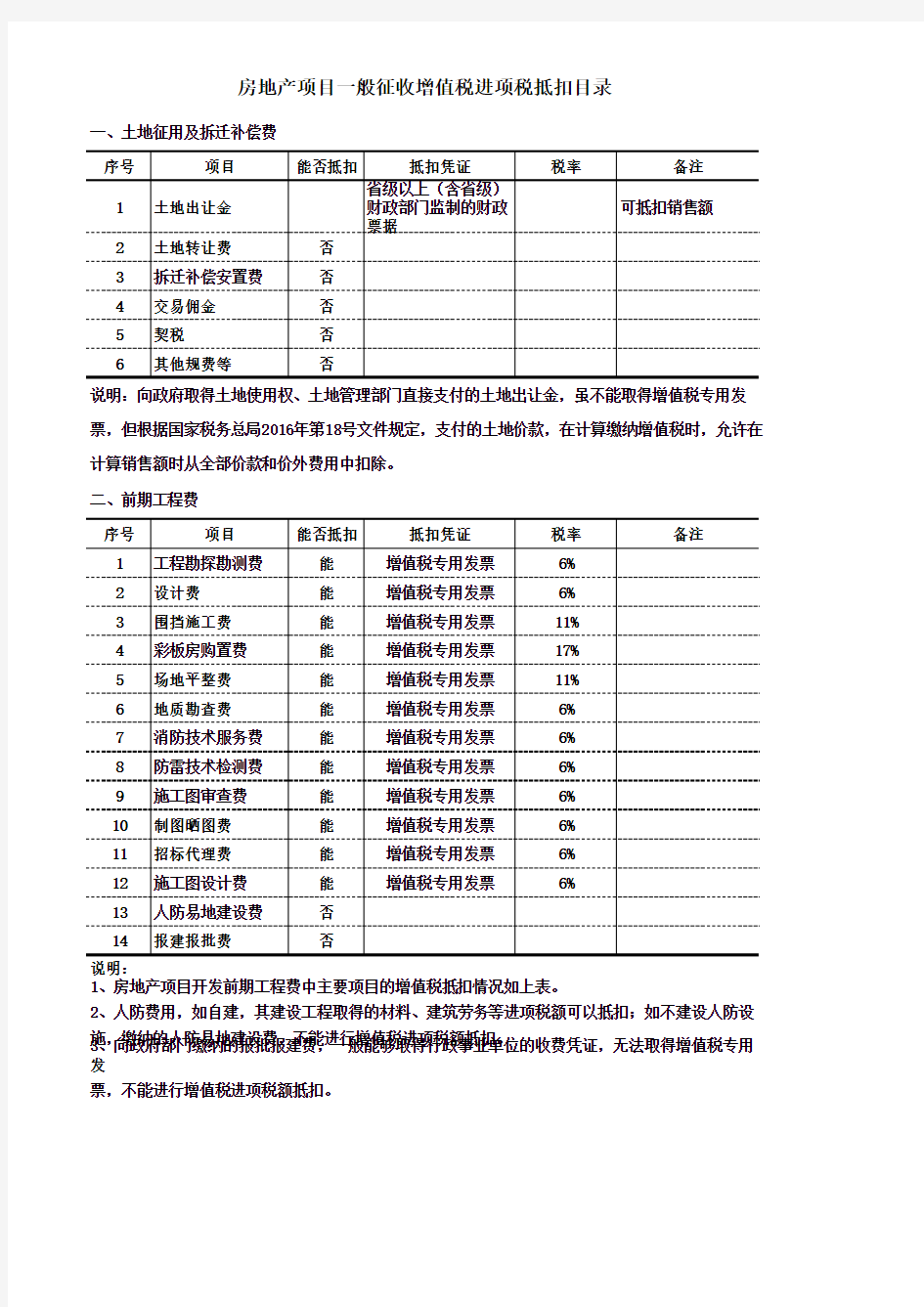

票,不能进行增值税进项税额抵扣。

二、前期工程费说明:

1、房地产项目开发前期工程费中主要项目的增值税抵扣情况如上表。

2、人防费用,如自建,其建设工程取得的材料、建筑劳务等进项税额可以抵扣;如不建设人防设施,缴纳的人防易地建设费,不能进行增值税进项税额抵扣。

3、向政府部门缴纳的报批报建费,一般能够取得行政事业单位的收费凭证,无法取得增值税专用发

房地产项目一般征收增值税进项税抵扣目录

一、土地征用及拆迁补偿费说明:向政府取得土地使用权、土地管理部门直接支付的土地出让金,虽不能取得增值税专用发票,但根据国家税务总局2016年第18号文件规定,支付的土地价款,在计算缴纳增值税时,允许在计算销售额时从全部价款和价外费用中扣除。

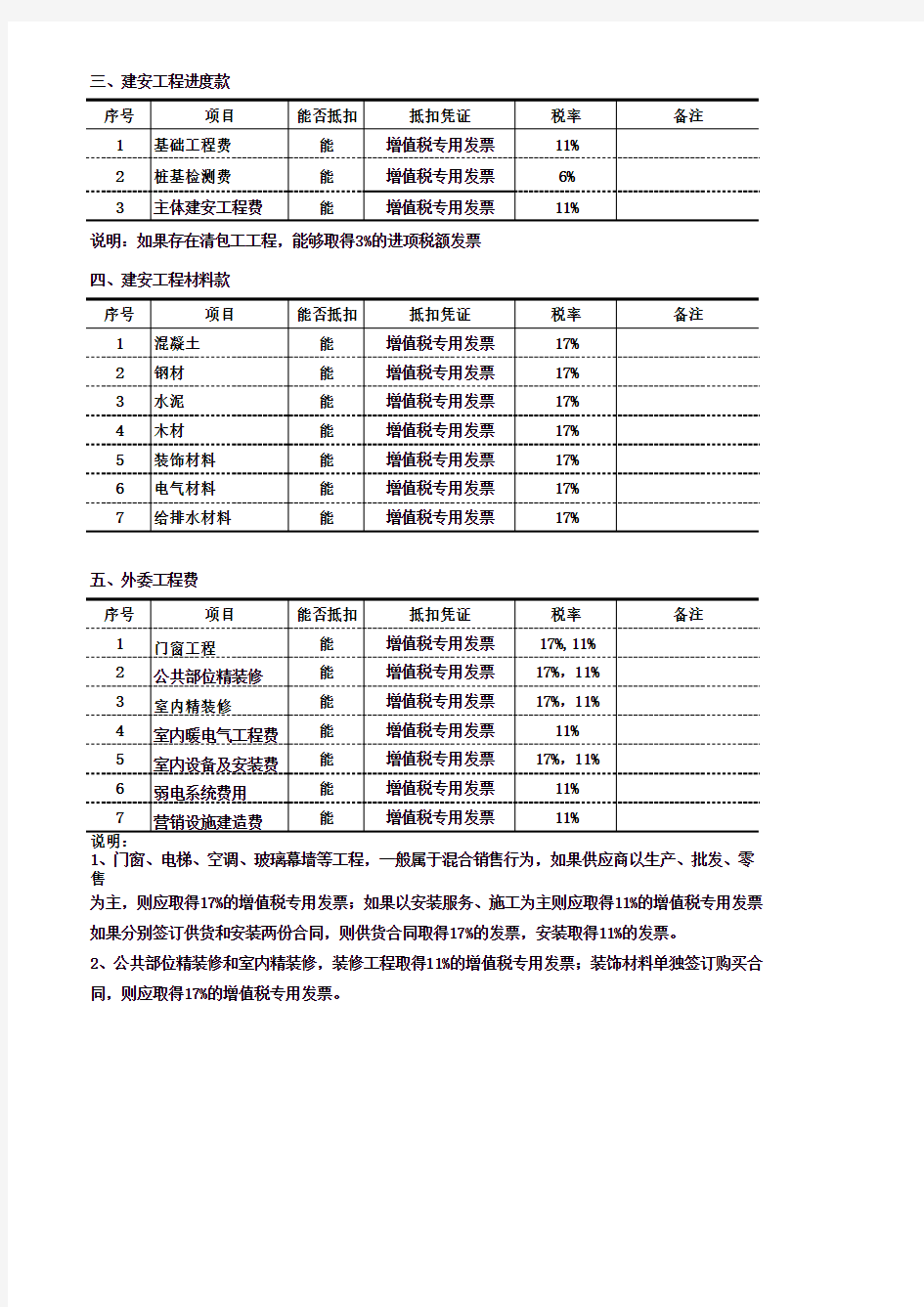

三、建安工程进度款

说明:如果存在清包工工程,能够取得3%的进项税额发票

四、建安工程材料款

五、外委工程费

1、门窗、电梯、空调、玻璃幕墙等工程,一般属于混合销售行为,如果供应商以生产、批发、零售

为主,则应取得17%的增值税专用发票;如果以安装服务、施工为主则应取得11%的增值税专用发票如果分别签订供货和安装两份合同,则供货合同取得17%的发票,安装取得11%的发票。

2、公共部位精装修和室内精装修,装修工程取得11%的增值税专用发票;装饰材料单独签订购买合同,则应取得17%的增值税专用发票。

说明:如果存在甲供材料,甲供材料部分一般能够取得17%的增值税专用发票。

七、公共配套设施费

说明:公共配套设施属于工程建筑的,应取得11%的增值税专用发票;属于购买材料设备的,应取得17%的增值税专用发票。

说明:

1、差旅费包括差旅人员的吃、住、行费用。其中,餐饮费用属于交际应酬费,机票、船票、车票等属于旅客服务费用,其进项税额不得抵扣;住宿费允许按照6%抵扣进项税额;

2、车辆维修费的进项税额允许按照17%抵扣,油料费的进项税额允许按照17%抵扣。

3、车辆过路过桥费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%。

4、停车费,属于不动产租赁服务一般纳税人出租其2016年4月30日后取得的不动产,选择适用一般计税方法,其进项税额允许按照11%进行抵扣;属于不动产租赁服务一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额,允许增值税额按照5%抵扣。

5、通信费,包括办公电话、网络使用服务费、传真收发费。其中基础电信服务的进项税额允许按照11%抵扣,增值电信服务的进项税额允许按照6%抵扣。

6、水电费,其中从自来水公司可以取得增值税专用发票,只能抵扣3%的进项税。从其他水厂购买的水,取得增值税专用发票,可抵扣13%的进项税。电网公司直接开具的电费,其增值税进项税额允许按照17%可以抵扣。

7、会议费包括会场租赁费、会场办公用品、住宿餐饮费。其中会场租赁费允许按照6%进行抵扣;会场办公用品允许按照17%进行抵扣;住宿费允许按照6%进行抵扣;餐饮费不得抵扣。

8、广告宣传费包括印刷费、广告费、宣传费、展览费、条幅展示牌等材料费用、广告制作代理费。印刷费的进项税额允许按照17%进行抵扣;广告宣传费的进项税额允许按照6%进行抵扣;广告制作代理的进项税额允许按照6%进行抵扣,条幅、展示牌、礼品、纪念品等材料,进项税额允许按照17%进行抵扣。

十、资产购置

说明:

1、房地产开发企业涉及的固定资产、无形资产,凡专用于简易计税项目、免税项目、集体福利或个人消费项目的,其进项税额不允许抵扣;兼用于应税项目和不允许抵扣项目的,该进项税额准予全部抵扣。

2、增值税税控系统,允许按照购买金额全额从应纳增值税中扣除。