营改增政策(重讲义点税源版)

- 格式:ppt

- 大小:3.16 MB

- 文档页数:59

乐税智库文档政策解读策划 乐税网重庆市营业税改征增值税试点方案政策解读【标 签】营改增【业务主题】增值税【来 源】 一、为什么营业税要改征增值税 核心提示:利于消除重复征税完善税制,利于促进社会专业化分工和协作,利于深化财税体制改革。

在现行税制结构中,增值税和营业税是最为重要的两个流转税税种,二者分立并行。

增值税征税范围覆盖除建筑业之外的第二产业,第三产业大部分行业课征营业税。

改革就是解决服务业和制造业税制不统一问题,打通增值税抵扣链条,消除重复征税,促进社会分工协作,使税制更加符合市场经济发展要求。

其一,从税制完善的角度看,增值税和营业税并行,影响了增值税的抵扣链条的完整性,不利于增值税作用的发挥。

1994年的财税体制改革,初步构建了适应社会主义市场经济体制的财税制度框架,并形成了增值税主要对货物征收、营业税主要对服务征收以及消费税对部分货物进行调节的新的流转税制度。

这一制度在有效组织收入、促进经济发展等方面发挥了十分重要的作用。

但由于对货物和服务分别征收增值税和营业税,造成增值税抵扣链条不完整,随着社会分工的日益细化,重复征税的问题就变得越来越突出。

营改增后,增值税将覆盖所有货物和服务的全部环节,打通二三产业增值税抵扣链条,从而使整个税制更趋完善。

其二,从产业发展和经济结构调整的角度看,将我国大部分第三产业排除在增值税的征税范围之外,对服务业的发展造成了不利影响。

营改增,从经济社会发展角度看,利于促进经济结构调整和发展方式的转变,利于促进服务业特别是现代服务业的发展,利于促进制造业主辅分离和转型升级,推动经济结构的调整和优化。

从产业层面看,强调和体现税收中性原则,可以更好发挥市场对配置资源的基础性作用,增强企业发展活力,将有利于企业的长远发展,提高经济增长的质量和效益。

其三,从税收征管的角度看,两套税制并行造成了税收征管困境。

随着多样化经营和新的经济形式不断出现,税收征管面临新难题。

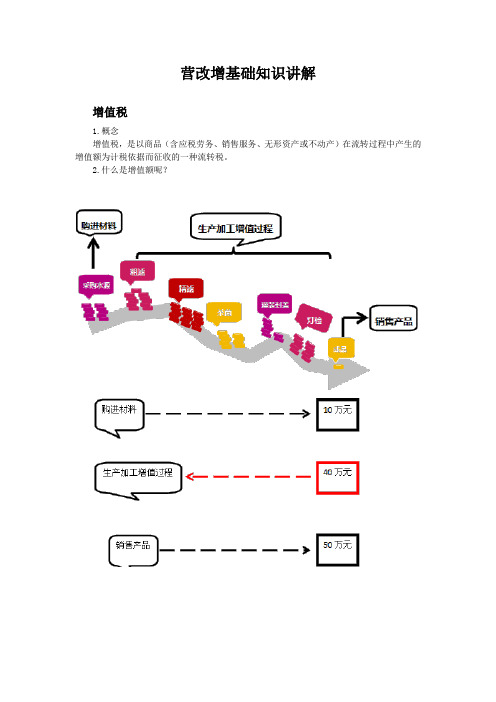

营改增基础知识讲解增值税1.概念增值税,是以商品(含应税劳务、销售服务、无形资产或不动产)在流转过程中产生的增值额为计税依据而征收的一种流转税。

2.什么是增值额呢?3.增值税怎么计算呢?增值税征税范围与税率一、我国营改增行业范围的整体介绍二、营改增的范围以及税率两档低税率6%和11% 低税率6%增值税没有3%税率3%真实名字叫“征收率”征收率只有小规模纳税人和简易计税方法时用,一般纳税人采用一般计税方法时,是不会用到3%的。

征收率5%增值税和营业税的税负问题如何理解?营业税和增值税的税负问题是指纳税人实际缴纳的营业税或者增值税占纳税人当期销售货物、提供应税劳务或服务取得的全部价款和价外费用的比例。

抵扣进项税,不是只有适用17%税率才能抵扣吗?增值税一般计税方法如下:应纳税额=当期销项税额-当期进项税额只要你是一般纳税人,采取一般计税方法,无论你的适用税率是多少,无论你购进货物或服务适用的税率是多少,进项税都可以抵扣。

购进货物只能从一般纳税人购进吗?不是的1.增值税一般纳税人可以开具2.小规模纳税人找税务机关代开假设有甲、乙两个供应商,供应同样的货物,甲为一般纳税人,其报价含税价117元,乙为小规模纳税人,其报价为多少时,可以选择乙?假设:买房地处市区,城市维护建设税为7%,乙的报价为X,乙可以到税务机关申请代开增值税专用发票,则令两种采购方式下成本相同:117-117/(1+17%)×17% ×(1+7%+3%+2%)=X-X/(1+3%)× 3% ×(1+7%+3%+2%)X=101.26元,为甲报价的86.55%因此,当小规模纳税人的含税报价低于一般纳税人含税报价的86.55%时,可以考虑从小规模纳税人处购买货物。

一般纳税人只能开增值税专用发票吗?不是的增值税专用发票和增值税普通发票的核心区别就是专用发票能抵扣进项税而普通发票不能抵扣,所以说,如果你需要抵扣进项税的时候,就要取得增值税专用发票,有些不能抵扣进项税的项目,比如采购发放给职工的福利用品,税法就规定这个就无法取得增值税专用发票。