保税货物概述

- 格式:docx

- 大小:10.49 KB

- 文档页数:4

可以存入保税仓南的范围禁止存入保税仓南的范围♦加工贸易进口货物:♦转口货物;♦供应国际航行船痂和航空器的油料、物料和维修用零部件J♦供雄修外国产居所进口寄售的零配件;♦外商进境暂存货物;♦未办结海关手续的一般贸易进口货物;♦经海关批准的其他未办结海关手续的进境货物.♦国冢禁止进境货物:♦未经批唯的影响公共安全、公共卫生或健康、公共道德或秩序的国家限制进境货物;♦耳他不得存入保税仓库的货物n保税物藏货物雌时间一览表向筒记弼仓库1年,可以申请延长」延长的时间最长1年;1+L〔年)出口监管仓库6个月,可以申请盟长F延长的时间曷长6个月;641月]俣税物端中心*激1年,可以申芹延长,延长的时间』量长1年:1+Lf年)保税瞬中心B型2年」可以申谓延长」延长的时间」曷长1年:Z+L(年)保联物濡躯ift郁S制J无保税区设有限制:无剧(鹏没挑期1:无一、各种监管形式下的保税物流货物的某些管理要点见P138表格:二、保税仓库货物的报关程序(一)保税仓库简介1.含义保税仓库是指经海关批准设立的专门存放保税货物及其他未办结海关手续货物的仓库。

我国的保税仓库主要根据使用对象、范围分为公用型、自用型和专用型保税仓库,如图下图所示。

暑而苣雅斑奇库日用型除瓢仓身由主官仓铸业箔的中国国内独立企皿法人理智.专门向社会养供煤税能糙一眼客.由恃定的中国境内独立企业;在人餐卷,依存睹供本企业日用的保魏货物.各科保现仓库其他号用保利仓库符吉国宴关于冠阳化学晶超能就定的,专门翡供石就、成晶触或者其他静隐液体危陶化学品件税仓话展务的媒税仓库.萨自保检仓库的分3.设立保税仓库应当设立在设有海关机构、便于海关监管的区域。

谀立保税仓库应具备的条件格合海关对保税仓库布局的要乘二具卷符合海关曲首要求的安全幅离设施、墙管设施和办理业务心专的菖地设施;具将符合海关监营要求的保税仓库讨其机管理系统并与海关联网;具等管合海关晶哲要求的保掰仓库昔理制度.符合合计濠零求的合计制虔;符合国客土地营建-规划、交通-消防、安全、质检、环保等方面法律.行政送规及有关现定:公用保税仓库面积最低为2000晋方米,液密危险品阂税仓库存钗量涵为5PPP立方*-专营^博■展税仓库面积最低为20QO克方出口工商行政昔理部门注册篁记』具有企业法人资格;♦注册资本最呻艮物加300万元人民市;♦具备向海关段内税款的能力;♦授菅特殊许可商品存储的.应当持有槐定的特殊许可证件;♦缝菅镉■科俱松仓库的加工转易企业,年出口额最[氐为LOGO万美元;♦具有专门存猱保税货物的营业场所并具备紧貌仓库退豆的条件•4.管理(1)保税仓库所存货物的储存期限为1年。

保税加⼯货物 ⼀、保税加⼯货物的概述 (⼀)含义 1、概念 经海关批准,未办理纳税⼿续进境,在境内加⼯、装配后复运出境的货物。

2、保税加⼯货物(加⼯贸易保税货物)的形式 (1)来料加⼯ 境外⼚商提供原材料,委托境内⼯⼚加⼯,产品由外⽅销售,我⽅收取⼯缴费。

(2)进料加⼯ 境内企业付汇从境外购买原材料,完成加⼯,成品销往境外。

(⼆)海关对保税加⼯货物的监管模式: 物理围监管模式出⼝加⼯区 (采⽤电⼦帐册管理) 跨境⼯业园区(珠澳跨境⼯业园区) 保税加⼯货物 ⾮物理围监管模式 (采⽤纸质⼿册管理或计算机联监管) 电⼦帐册管理电⼦⼿册管理 第三节介绍五个⽅⾯的内容: 1、⾮物理围监管模式中纸质⼿册管理的保税加⼯货物的报关程序 2、⾮物理围监管模式中电⼦帐册管理的保税货物的报关程序 3、⾮物理围监管模式中电⼦⼿册管理的保税货物的报关程序 4、物理围监管模式中出⼝加⼯区货物的报关程序 5、物理围监管模式中珠海园区货物的报关程序 (三)海关对于保税货物监管的基本特征:(5点) 1、商务审批 经过商务主管部门审批才能进⼊向海关备案的程序 (1)审批加⼯贸易合同 经审批后,凭“加⼯贸易业务批准证”、“加⼯贸易经营企业经营状况和⽣产能⼒证明”、合同到海关办理备案。

(2)审批加⼯贸易经营范围 凭“经营范围批准证书”、和“加⼯贸易经营企业经营状况和⽣产能⼒证明”到海关申请联监管并建⽴电⼦帐册、电⼦⼿册。

2、备案保税 经海关批准才能保税进⼝。

凡准予备案的加⼯贸易料件进⼝时可以暂不办理纳税⼿续。

海关批准货物保税的原则有三个: (1)合法经营---货物合法、企业合法、证件合法 (2)复运出境---所有保税货物的经加⼯、装配后应该复运出境,且进出基本平衡 (3)可以监管---加⼯环节、进出境环节海关都可以监管。

3、纳税暂缓 保税货物未办理纳税⼿续进境,属于暂时免纳税费,⽽不是免税,待货物最终流向确定后,海关再决定征税或免税。

报关员考试第8讲(讲义):保税货物1第三节保税货物一、概述(一)概念和分类1、概念:经海关批准,未办理纳税手续进境,在境内储存、加工、装配后复运出境的货物。

从四个方面来理解。

(1)经海关批准(2)未缴纳税费(3)受海关监管(4)应复运出境2、分类★(两分法):(1)储存类保税货物;(2)加工装配类保税货物(也叫加工贸易保税货物)★(三分法):(1)储存类保税货物:(2)加工贸易保税货物、(3)区域保税货物★(两分法):(1)储存类保税货物、(2)加工装配类保税货物(1)、储存类保税货物又分为两种形式:①、储存后复运出境的保税货物(2种情况)a、国际转运货物境外厂商运入我国境内暂存后再运往其他国家或者复运回国的货物,也属于保税货物的范围b、供应国际运输工具的货物②、储存后进入国内市场的保税货物(2种)a、进口寄售用于维修外国商品的零配件如果用于保修期内维修,可以免税,如果用于保修期外维修,则要征税。

不包括进口耐用消费品。

b、存入保税仓库的未办结海关手续的一般贸易货物和其他未办结海关手续的货物。

(2)、加工装配类保税货物:简称“加工贸易保税货物”用于进行加工装配的进口零备件、元器件、包装材料、辅助材。

有五种形式:①、来料加工:境外厂商提供原材料,委托境内工厂加工,产品由外方销售,我方收取工缴费。

这种方式,我方是不用占用资金的。

A(国外的厂商)——我国的企业B——A(国外的厂商)②、进料加工:境内企业付汇从境外购买原材料,完成加工,成品销往境外。

进料加工一般是从国外购进原料,加工生产出成品再销往国外。

进料加工和来料加工共同点和区别:※共同点:是“两头在外”,即原料来自国外,成品又销往国外。

※区别:(1)来料加工在加工过程中均未发生所有权的转移,原料运进和成品运出属于同一笔交易,原料供应者即是成品接受者,是以商品为载体的劳务出口;(2)而在进料加工中,原料进口和成品出口是两笔不同的交易,均发生了所有权的转移,原料供应者和成品购买者之间也没有必然的联系。

读书破万卷,下笔如有神

保税货物概念和分类

一、概述

(一)概念和分类

1、概念:

经海关批准,未办理纳税手续进境,在境内储存、加工、装配后复运出境的货物。

从四个方面来理解。

(1)经海关批准(2)未缴纳税费(3)受海关监管(4)应复运出境2、分类

★(两分法):(1)储存类保税货物;(2)加工装配类保税货物(也叫加工贸易保税货物)

★(三分法):(1)储存类保税货物:(2)加工贸易保税货物、(3)区域保税货物

★(两分法):(1)储存类保税货物、(2)加工装配类保税货物(1)、储存类保税货物又分为两种形式:

①、储存后复运出境的保税货物(2 种情况)

a、国际转运货物(转口贸易)

境外厂商运入我国境内暂存后再运往其他国家或者复运回国的货物,也属于保税货物的范围

b、供应国际运输工具的货物

②、储存后进入国内市场的保税货物(2 种)

a、进口寄售用于维修外国商品的零配件

如果用于保修期内维修,可以免税,如果用于保修期外维修,则要征税。

好记性不如烂笔头。

保税货物与保税企业1. 什么是保税货物保税货物是指符合海关监管和管理的特定条件下,进入我国保税区境内的货物。

保税区是在国内境内设立的特殊经济区域,其货物经营、加工、贸易等活动享受特殊优惠政策和税收优惠,以吸引外商投资和促进国内经济发展。

保税货物具备以下特点:•进出口货物:保税货物既可以是进口货物,也可以是出口货物。

•限定区域:保税货物只能在保税区范围内进行存储、加工和交易活动,不能在国内其他地区自由流通。

•税收优惠:保税货物在保税区内享受相关的税收优惠政策,如关税减免、增值税退税等。

2. 保税企业的定义与类型保税企业是指在保税区内注册设立并经过海关批准运营的企业。

保税企业可以是国内企业、外资企业或合资企业。

根据经营范围和业务特点的不同,保税企业可以分为以下几种类型:2.1 保税生产企业保税生产企业是指在保税区内从事加工、生产和组装业务的企业。

这些企业通常将原材料和零部件进口到保税区内,进行加工和生产,最终将成品出口或销售到国内市场。

保税生产企业可以享受关税减免、增值税退税等税收优惠政策。

2.2 保税贸易企业保税贸易企业是指在保税区内从事一般贸易业务的企业。

这些企业可以进口保税货物并在保税区内进行存储、配送、销售等活动,也可以出口保税货物到国外市场。

保税贸易企业可以享受关税减免、增值税退税等税收优惠政策。

2.3 保税物流企业保税物流企业是指在保税区内提供物流服务的企业。

这些企业通常从进出口企业、生产企业或贸易企业处接收保税货物,并进行仓储、配送、托运等物流活动。

保税物流企业通过提供高效的物流服务,为保税区内的企业提供便捷的供应链管理解决方案。

3. 保税货物和保税企业的关系保税货物和保税企业有密切的关系,保税企业是保税货物的经营主体。

保税货物通过保税企业的经营活动在保税区内进行加工、贸易和物流等流通环节。

保税货物和保税企业之间的关系体现在以下几个方面:•进出口环节:保税货物需要通过保税企业进行进口手续和出口手续办理。

保税货物的名词解释保税货物是指以特定的方式进行管理的一类货物,通常用于国际贸易和跨境经济活动。

保税货物的特殊性质和管理方式使其在跨境贸易中发挥着重要的作用。

一、保税货物的定义保税货物是指在特定的区域或场所存放、加工和销售的货物,它们不受本地税收和监管体系的限制。

这些货物可以是进口货物,也可以是出口货物,其特定的管理方式使其能够享受一系列的税收和关税优惠。

二、保税货物的分类1. 进口保税货物:指进口到一个国家或地区的货物,根据相关法规在特定区域内进行存放和加工,待销售或再出口时按照相应的税收政策执行。

2. 出口保税货物:指企业或个人自本国或地区出口的货物,按照相关法规在特定区域内进行加工和储存,待审批出口时按照出口政策办理报关手续。

三、保税货物的管理方式1. 保税仓库:专门用于存放保税货物的仓库,通常设立在港口、机场等跨境贸易枢纽地区。

保税仓库可以是企业自有的,也可以是由政府或第三方经营的。

2. 出口加工区:指为出口加工而设立的特殊区域,企业可以在该区域内对货物进行加工、组装等操作,以达到满足出口要求的目的。

3. 保税物流园区:是指政府设立的专门区域,提供一系列的物流服务和便利条件,旨在促进保税货物的流通和贸易便利化。

四、保税货物的优势1. 减少关税和税收负担:保税货物可以享受一定程度的关税减免和免税政策,降低了企业的成本并提升了其竞争力。

2. 促进加工贸易:保税货物的管理方式使得企业可以在特定区域内对货物进行加工、组装等操作,提升货物的附加值和竞争力,同时也为本地区经济发展带来了就业机会。

3. 促进国际贸易和跨境投资:保税货物的管理方式为国际贸易和跨境投资提供了便利,鼓励了企业进行国际化经营,促进了经济的全球化发展。

五、保税货物的挑战和发展趋势1. 保税货物的监管:由于保税货物的特殊性质,其管理和监管面临一系列的挑战,如加强货物追踪、防止走私等问题,需要相关部门和企业加强合作共同解决。

2. 保税货物的多元化:随着经济全球化的深入发展,保税货物的种类也逐渐多元化,除了传统的生产加工类和贸易类货物,还涉及到电子商务、跨境物流等新兴领域,需要在管理和政策方面做出相应的调整和创新。

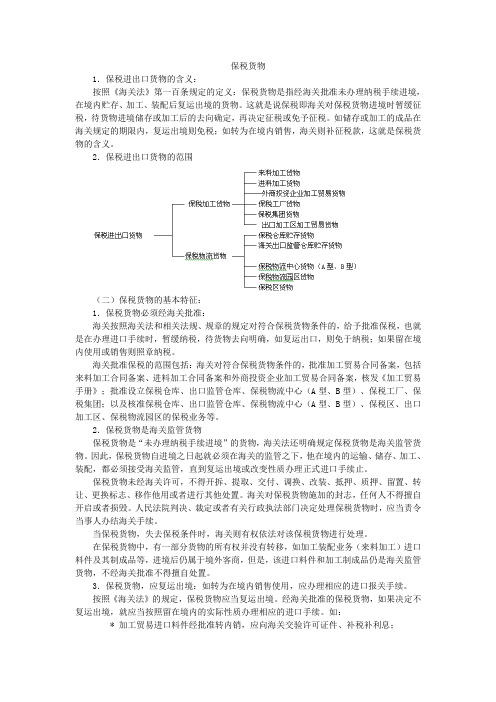

保税货物1.保税进出口货物的含义:按照《海关法》第一百条规定的定义:保税货物是指经海关批准未办理纳税手续进境,在境内贮存、加工、装配后复运出境的货物。

这就是说保税即海关对保税货物进境时暂缓征税,待货物进境储存或加工后的去向确定,再决定征税或免予征税。

如储存或加工的成品在海关规定的期限内,复运出境则免税;如转为在境内销售,海关则补征税款,这就是保税货物的含义。

2.保税进出口货物的范围(二)保税货物的基本特征:1.保税货物必须经海关批准:海关按照海关法和相关法规、规章的规定对符合保税货物条件的,给予批准保税,也就是在办理进口手续时,暂缓纳税,待货物去向明确,如复运出口,则免于纳税;如果留在境内使用或销售则照章纳税。

海关批准保税的范围包括:海关对符合保税货物条件的,批准加工贸易合同备案,包括来料加工合同备案、进料加工合同备案和外商投资企业加工贸易合同备案,核发《加工贸易手册》;批准设立保税仓库、出口监管仓库、保税物流中心(A型、B型)、保税工厂、保税集团;以及核准保税仓库、出口监管仓库、保税物流中心(A型、B型)、保税区、出口加工区、保税物流园区的保税业务等。

2.保税货物是海关监管货物保税货物是“未办理纳税手续进境”的货物,海关法还明确规定保税货物是海关监管货物。

因此,保税货物自进境之日起就必须在海关的监管之下,他在境内的运输、储存、加工、装配,都必须接受海关监管,直到复运出境或改变性质办理正式进口手续止。

保税货物未经海关许可,不得开拆、提取、交付、调换、改装、抵押、质押、留置、转让、更换标志、移作他用或者进行其他处置。

海关对保税货物施加的封志,任何人不得擅自开启或者损毁。

人民法院判决、裁定或者有关行政执法部门决定处理保税货物时,应当责令当事人办结海关手续。

当保税货物,失去保税条件时,海关则有权依法对该保税货物进行处理。

在保税货物中,有一部分货物的所有权并没有转移,如加工装配业务(来料加工)进口料件及其制成品等,进境后仍属于境外客商,但是,该进口料件和加工制成品仍是海关监管货物,不经海关批准不得擅自处置。

报关员考试备考辅导:保税物流货物概述2017报关员考试备考辅导:保税物流货物概述导语:保税物流货物是指经海关批准未办理纳税手续进境,在境内储存后复运出境的货物,也称作保税仓储货物。

大家跟着店铺一起来看看相关的考试知识吧。

保税物流货物概述(一)含义指经海关批准未办理纳税手续进境,在境内进行分拨、配送、或储存后复运出境的货物,也称为保税仓储货物。

(二)特征1、进境时暂缓缴纳进口关税及代征税,复运出境免税,内销应当缴纳进口关税和进口环节海关代征税,不征收缓税利息。

2、进出境时除国家另有规定外,免于交验进出口许可证件。

3、进境海关现场放行不是结关,进境后必须进入海关保税监管场所或特殊监管区域,运离这些场所或区域必须办理结关手续。

(三)范围(了解)1、设立审批2、准入保税:通过准予进入保税监管场所或特殊区域来实现保税。

3、纳税暂缓(重要考点)凡进境进入保税物流监管场所或特殊监管区域的保税物流货物在进境时都可以暂时不办理进口纳税手续,等到运离保税监管场所时才把办理纳税手续,或者征税,或者免税。

内销时保税物流货物不需要征收缓税利息,而保税加工货物内销征税时(特殊监管区域内的`加工贸易货物和边角料除外)需要增收缓税利息。

4、监管延伸(1)监管地点延伸延伸到专用监管场所或者特殊监管区域(2)监管时间延伸多选题(06年考题)下列关于海关专用监管场所或特殊监管区域保税物流货物存放时间的表述错误的是:A.保税仓库存放保税物流的时间是1年,可以申请延长,延长期最长1年B.出口监管仓库存放保税物流货物的时间是1年,可以申请延长,延长期最长1年C.保税物流中心存放保税物流货物的时间是1年,可以申请延长,延长期最长1年D.保税物流园区存放保税物流货物的时间是2年,可以申请延长,延长期最长1年答案:BCD5、“运离”结关:除外发加工和暂准“运离”需要继续监管以外,每一批货物“运离”专用监管场所或者特殊监管区域,都必须根据货物的实际流向办结海关手续。

书山有路勤为径;学海无涯苦作舟

保税货物概述

保税制度是一种国际上通行的海关制度,对国际贸易活动的发展起着重要的促进作用。

下面介绍一下有关保税进出口货物的通关。

保税制度在国际贸易中的广泛应用,使这一制度涉及的保税货物成为进

出口货物中的一个重要内容。

保税货物的通关程序与一般进出口货物有着明显区别。

保税货物的一般含义是指“进入一国关境,在海关监管下未缴纳进口税捐,存放后再复运出口的货物。

”《中华人民共和国海关法》对“保税货物”的定义是:“经海关批准未办理纳税手续进境,在境内储存、加工、装配后复运出境的货物。

”

从海关法的定义可看出,保税货物具有以下三个特征:

1.特定目的。

我国《海关法》将保税货物限定为二种特定目的而进口的货物,即进行贸易活动(储存)和加工制造活动(加工、装配),将保税货物与为其他目的暂时进口的货物(如工程施工、科学实验、文化体育活动等)区别开来。

2.暂免纳税。

《海关法》第43条规定:“经海关批准暂时进口或暂时出口的货物,以及特准进口的保税货物,在货物收、发货人向海关缴纳相当于税款的保证金或者提供担保后,将予暂时免纳关税。

”保税货物未办理纳税手续进境,属于暂时免纳,而不是免税,待货物最终流向确定后,海关再决定征税或免税。

专注下一代成长,为了孩子。