基准地价系数修正法

- 格式:doc

- 大小:65.50 KB

- 文档页数:6

基准地价系数修正法土地估价一、估价原则1.预期收益原则2.替代原则3.最有效利用原则4.供需原则5.报酬递增递减原则6.贡献原则7.变动原则二、估价方法与估价过程(一)估价方法的选择1、土地估价方法的选择收益还原法、市场比较法、剩余法、成本逼近法、基准地价系数修正法、路线价法等。

首先分析待估宗地与所在区域平均状况之间存在的差异,进行区域因素和个别因素修正测算地价;然后分析基准地价评估基准日与本次估价期日之间地价变化情况,进行期日修正;然后对地价进行年期修正和容积率修正;最后根据待估宗地地价内涵与所在区域基准地价内涵的差异进行开发水平修正得到待估宗地的地价。

即:地价=基准地价某(1+综合修正系数)某期日修正系数某年期修正系数某容积率修正系数+开发水平差异修正(二)估价过程2、基准地价修正法2.1宗地位置、用途待估宗地位于徐州市市金山桥开发区1号区,用途为工业用地。

2.2基准地价的确定徐州市国土管理局于2000年完成了市区土地定级估价工作,其主要成果有《徐州市基准地价更新与地价指数编制成果报告》(下简称《成果》)和相关土地定级估价图件。

该项《成果》已经江苏省国土资源厅验收认定。

根据该《成果》徐州市工业用地六级地基准地价是指基准日为2000年6月30日,土地平均开发程度为红线外“五通”即通路、通电、通上水、通下水、通讯,红线内“一平”的开发条件下,工业用地无限期的土地平均价格。

根据《成果》,徐州市市区六级地工业用地基准地价为240元/m2。

3.3宗地地价修正系数表和修正系数说明表引用根据《徐州市城区基准地价更新与地价指数编制成果技术报告》工业用地地价因素修正系数表、使用年期修正系数表及地价因素说明表:表3工业用地地价修正系数表土地级别修正系数评价等次优较优一般较劣劣基础设施2.31.10.0-1.1-2.3交通状况1.80.90.0-0.9-1.8自身条件1.50.80.0-0.8-1.5环境质量1.70.90.0-0.9-1.7利用限制1.40.70.0-0.7-1.4集聚程度0.90.50.0-0.5-0.9配套程度1.00.50.0-0.5-1.0地质条件0.80.40.0-0.4-0.8其它0.60.30.0-0.3-0.6六级地使用年1限(年)0.74六级地1表4工业用地使用年限修正系数表20.124730.206240.235050.3194100.5368150.6848200.7854300.9006 400.9450500.9787表5工业用地宗地地价区位条件及个别因素优劣等次评定说明表2级别因素基础设施状况交通条件宗地条件优供电、供水保证率在100%,排水状况良好同级中交通最畅通自然条件优越,形状良好,面积较大,利于企业布局有利于企业生产较优供电、供水保证率在95%以上,排水状况刑事一般同能级中交通畅通自然条件优越,形状、面积对企业布局比较有利一般较劣劣环境质量用电、用水供电、供水保用电、用水高高峰期有停证率在90%以峰期常有停电、停水现上,排水状况电停水现象,象,排水状一般无排水设施况较差同级中交通较同级中交通同级中交通畅通不太畅通不畅通自然条件较自然条件差,自然条件一差,形状较形状较差,面般,形状、面差,面积较积过小,对企积对企业布局小,对企业业布局在严无影响布局有影响重影响对生产有影对生产和职较有利于企对生产、生活响,对职工工均有不良业生产无影响无影响影响企业周围有5家周围有3-5家周围有1-2独立工业用集聚位于工业区内以上企业企业家企业地程度与相关企业配套程高较高一般较低低度地基条件其它地基稳定好地基较稳定较好地基一般一般地基较差较差地基差差某应在同级别中比较2.4影响待估宗地地价的各项因素评估根据徐州市市区工业用地宗地地价修正系数表,对照待估宗地的实际情况,对影响待估宗地地价的各项因素进行评估。

1、基准地价系数修正法基准地价系数修正法是有基准地价的地区可,通过对基准地价进行修正而得出土地价格的方法。

基准地价的是某一级别或均质地域内分用途的土地使用权平均价格,该级别或均质区域内该类用地的其他宗地价格在基准地价上下波动。

基准地价相对应的土地条件是土地级别或均质地域内同类用地一般条件。

因此,通过对待评估宗地条件与级别或区域内同类用地一般条件的比较,并根据二者在区域条件、个别条件、使用年限和估价基准日等方面的差异大小,对基准地价进行修正即可得到待评估宗地的价格。

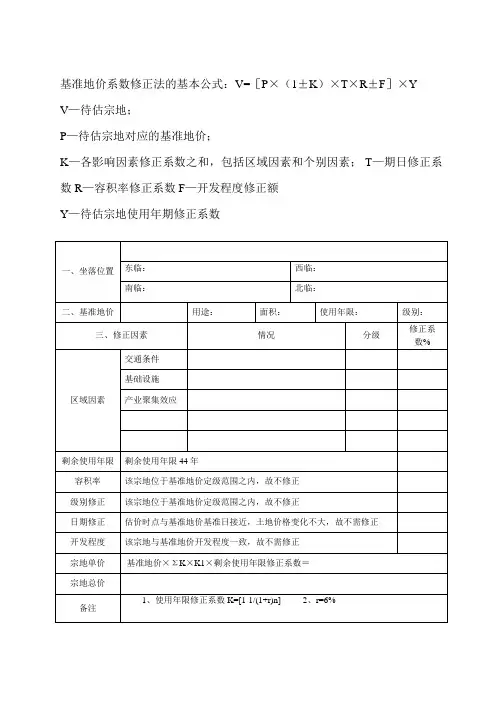

(1)计算公式根据国家土地管理关于评估的有关规定,基准地价系数修正法的基本公式为:Pi=Px(1+K)xYxTxFxK ij式中:Pi ——待估宗地地价;P——待估宗地对应的基准地价;K——待估宗地宗地区域、个别因素总修正值;Y——待估宗地使用年期修正系数;T——待估宗地期日修正系数;F—-待估宗地开发程度修正系数;K ij——容积率修正系数。

(2)测算过程1)基准地价的确定根据江门市人民政府办公室2014年1月3日公布实施的(江府[2013] 27号)江门市基准地价标准,本次基准地价采用的是土地在正常市场条件、“五通一平”(宗地红线外通路、通电、给水、排水、通讯和宗地红线内土地平整)的土地开发程度和合理容积率下于估价时点2012年3月1日的国有建设土地使用权的熟地价格。

土地使用年限工业用地为40年、住宅用地为70年、工业用地为50年。

价格单位为元/平方米,币种为人民币。

此次的基准地价内涵如下表-1,。

表1:江门市各用途土地基准地价内涵备注:五通一平:宗地红线外通路、通电、给水、排水、通讯,宗地红线内土地平整。

江门市区各用途级别基准地价如下表2:表2 :江门市区2013年各用途级别基准地价表单位:元/平方米表3:江门市区土地各类用途地价水平确定参考表待估宗地位于江门市新会区沙堆镇梅阁村斗围(土名,)用途为工业用 地,参照《江门市区土地各类用途地价水平确定参考表,》适用基准地价类 型为工业,评估时根据待估宗地所在区域的级别范围待,估宗地为四级用地; 根据《江门市区2013年各用途级别基准地价表》,四级工业用地对应的基 准地价为336元/平方米,即:P =336元/壮根据委托方提供的《用地红线图,》待估宗地面积为30696平方米,规 划控制指标为:建筑密度》30%,容积率》1.0,绿地率420%,建筑限高《 24米,行政办公及生活服务设施用地比例4%;规划要求:①设置机动车 出入口方位需在西面或北面道路;②室外排水需为雨污分流制;③按用电要 求设置电房;④建筑外墙饰面需贴外墙砖或涂外墙漆⑤建筑间距必须满足 国家有关规范要求;⑥围墙位置不得超出用地红线和道路红线在路口处须 按要求倒角设置;⑦道路及市政配套设施要与厂区同步规划建设同步竣工 验收;⑧用地规划与建筑设计必须符合国家现行颁布的有关规范和管理规 定,见表4。

基准地价系数修正法范例基准地价系数修正法范例一、引言基准地价系数是城市土地交易中的重要指标,它可以反映土地的价值水平,是土地市场调控的重要工具。

但是,由于城市土地市场的不断变化,原有的基准地价系数模型可能存在偏差,需要进行修正。

本文将介绍一种基准地价系数修正法的范例,以期为城市土地交易提供参考。

二、基准地价系数的概念和计算方法1. 基准地价系数的概念基准地价系数是指在土地市场的一定条件下,预定地价和事实成交价之间的比例关系。

通常情况下,基准地价系数是由城市规划部门、市场监管部门、统计局等共同制定的,并不是一个固定不变的数值,而是会根据市场变化进行调整。

2. 基准地价系数的计算方法基准地价系数的计算方法通常采用综合比较法或回归分析法。

其中,综合比较法是指通过对市场上类似地块的成交价以及土地的基本属性进行综合比较,来确定基准地价系数的合理性。

而回归分析法则是通过对多项变量进行统计分析,来确定基准地价系数。

三、基准地价系数修正法的原理基准地价系数的修正法其实是在原有的基准地价系数模型的基础上,通过添加新的变量或者调整原有变量的权重,来提高模型的准确性,从而减小预定地价和成交价之间的偏差。

四、基准地价系数的修正实例下面我们将通过实例来介绍一种基准地价系数修正的方法。

1. 数据收集我们首先需要收集大量的土地交易数据,包括成交价、土地位置、土地用途、土地规划等信息。

2. 变量探索接下来,我们将对收集到的变量进行探索,分析哪些变量对基准地价系数的影响最大。

在本例中,我们发现土地用途对基准地价系数的影响比较显著。

3. 模型调整在本例中,我们将添加土地用途这一变量,并给予其一定的权重。

同时,我们还需要对原有的变量进行调整,以提高模型的准确性。

具体来说,我们将调整原有变量的权重,并对变量的分组方式进行优化,使分组更加合理。

4. 模型评估最后,我们需要对修正后的模型进行评估,看看其预测精度是否有提高。

我们可以通过对修正前后的预测值进行比对,并对其误差进行分析。

基准地价系数修正法

基准地价系数修正法是宗地价格评估的一种常用方法。

它是利用基准地价评估或更新成果,在将估价对象宗地的区域条件及个别条件与其所在区域的平均条件进行比较的基础上,确定相应的修正系数,用此修正系数对基准地价进行修正,从而求取估价对象宗地于估价时点价格的方法。

基准地价更新与平衡是一项应用性强的工作。

城市基准地价是由政府土地管理的有关部门通过科学的方法确定的,主要体现为以下几个作用:

1、显示中国城镇土地在已有利用过程中所能产生的各类经济收益,同时也按价格标准显示城市土地质量的优劣程度。

2、为各级政府在土地使用权有偿出让时提供依据,同时也可为土地使用权在土地使用者之间转让时提供参考依据。

3、各地价区段及不同用途的基准地价水平,也对国家加强土地市场的管理、实现土地资源的合理配置,使有限的城市土地发挥最大的经济和社会效用创造了条件。

4、为政府征收土地税费提供客观依据。

基准地价既可为土地使用税的征收提供主要依据.也可为土地增值税的征收提供计算增值量的重要方法。

5、国家和各级政府可以依据基准地价制定出灵活的地价政策,通过地价的差别和调整引导或控制各类经济社会活动,落实城市规则、经济发展战略和产业政策。

6、基准地价的确立可进一步促进我国地价体系的建立和完善、也有利于进一步完善中国的国民经济统计和核算体系。

名词解释基准地价系数修正法的本质1.引言1.1 概述:名词解释基准地价系数修正法是一种在城市规划和土地评估中广泛使用的方法。

在我们深入探讨其本质之前,让我们先了解一下该方法的背景和概念。

名词解释基准地价系数修正法是在土地评估领域中应用的一种修正方法。

它的核心思想是通过调整基准地价系数来反映土地价值的变化情况。

基准地价系数是指普通住宅用地的基准价格与实际交易价格之比。

而修正系数则是对基准地价系数进行修正,以更准确地反映土地市场的实际情况。

这种方法在城市规划和土地评估领域扮演着至关重要的角色。

首先,它可以帮助城市规划部门制定合理的土地政策。

通过对基准地价系数的修正,可以更准确地评估土地价值,为城市规划提供科学依据。

其次,它也是土地评估工作中的重要手段。

通过对基准地价系数的修正,可以更准确地确定土地的市场价值,有助于土地交易和开发的顺利进行。

在本文的后续章节中,我们将详细介绍名词解释基准地价系数修正法的原理和应用。

我们将从理论和实践两个方面来阐述这种方法的本质。

读者将能够更好地理解其背后的原理和逻辑,并应用于实际工作中。

本文的目的在于通过对名词解释基准地价系数修正法的研究,揭示其本质和作用。

通过本文的阅读,读者将能够更全面地了解这一方法,并在实践中灵活运用。

接下来的章节将提供更多的详细解释和分析,以帮助读者更好地理解和应用名词解释基准地价系数修正法。

1.2 文章结构本文将按照以下章节结构和内容安排来介绍名词解释基准地价系数修正法的本质:第一部分:引言1.1 概述介绍名词解释基准地价系数修正法的背景和概念。

我们将探讨该修正法在城市规划和土地评估中的重要性,以及为什么需要对基准地价系数进行修正。

1.2 文章结构本章将说明文章的章节结构和内容安排,帮助读者了解整篇文章的逻辑和内容组织。

读者可以在正文中找到更详细的解释和分析。

1.3 目的明确本文的研究目的和意义。

通过本文的阅读,读者可以更好地理解名词解释基准地价系数修正法的本质,从而加深对城市规划和土地评估的理解和认识。

基准地价系数修正法原则同学们!今天咱们来聊聊基准地价系数修正法的原则。

这听起来可能有点复杂,但别担心,我会用简单易懂的话给大家解释清楚。

咱们得知道啥是基准地价系数修正法。

就是通过对基准地价进行一些调整和修正,来确定某个具体地块的价格。

就好像我们买衣服的时候,先看看这件衣服的原价,然后再根据它的质量、款式、大小等因素进行调整,最后确定我们要付的价钱。

那么,基准地价系数修正法有哪些原则呢?第一个原则是合法性原则。

这就意味着我们在使用基准地价系数修正法的时候,必须要遵守法律法规。

不能随便乱改价格,也不能做违法的事情。

就像我们在学校里要遵守校规一样,在使用这个方法的时候也要遵守法律规定。

比如说,如果某个地块的用途不符合规划要求,那我们就不能用这个方法来确定它的价格。

第二个原则是替代性原则。

这个原则有点像我们买东西的时候会比较不同的商品。

如果有两个差不多的东西,我们肯定会选择价格更便宜的那个。

在基准地价系数修正法中,我们也要考虑到地块的替代性。

如果有两个地块的位置、用途、面积等都差不多,那么它们的价格也应该比较接近。

如果一个地块的价格明显高于另一个地块,那我们就要仔细分析原因,看看是不是哪里出了问题。

第三个原则是最有效使用原则。

这个原则就是要让地块发挥出最大的价值。

就像我们要把自己的时间和精力用在最有意义的事情上一样,地块也要用在最能产生效益的用途上。

比如说,如果一个地块适合建商业楼,那我们就不能把它用来建普通住宅。

因为商业楼能带来更高的收益,所以它的价格也应该更高。

在使用基准地价系数修正法的时候,我们要考虑到地块的最有效使用方式,来确定它的价格。

第四个原则是供需原则。

这个原则就像我们在市场上买东西一样,如果某个东西很受欢迎,供不应求,那么它的价格就会上涨;如果某个东西没人要,供大于求,那么它的价格就会下降。

在基准地价系数修正法中,我们也要考虑到地块的供需情况。

如果某个地区的土地需求很大,而供应很少,那么这个地区的地块价格就会比较高;如果某个地区的土地供应很多,而需求很少,那么这个地区的地块价格就会比较低。

基准地价系数修正法文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-(一)基准地价系数修正法1、基准地价系数修正法的基本原理和公式基准地价系数修正法,是利用城镇基准地价和基准地价修正系数表等评估成果,按照替代原则,就待估宗地的区域条件和个别条件等与其所处区域的平均条件相比较,并对照修正系数表选取相应的修正系数对基准地价进行修正,进而求取得待估宗地在估价期日价格的方法。

其公式为:地价=基准地价×(1±综合修正系数)×期日修正系数×年期修正系数×容积率修正系数±开发程度修正2、郑州市基准地价成果《郑州市人民政府关于公布我市市区土地级别与基准地价的通知》(郑政文[2014]37号)于2014年8月29日公布实施,文件中附的《郑州市市区土地基准地价表》适用范围为郑州市市区范围内的国有土地,基准地价的内涵如下:(1)基准地价是指不同级别区域的平均地价,是由征地及有关费用、土地开发费、基础设施配套费、公共事业建设配套费、利息、利润、管理费、级差地价等部分构成,即由土地取得费、出让金、开发费等部分构成;(2)基准地价估价期日为2013年1月1日;(3)土地用途划分:分为商服用地、工矿仓储用地、住宅用地、公共管理与公共服务用地(不含旅游、娱乐)、公共管理与公共服务用地(旅游、娱乐)、特殊用地、交通运输用地、水域及水利设施用地八种用途;(4)土地等级划分:商服用地、住宅用地九个级别,工矿仓储用地、公共管理与公共服务用地、交通运输用五个级别,特殊用地、水域及水利设施用地三个级别;(5)土地使用年限:均为法定最高出让年限(即商服用地40年、工矿仓储用地50年、住宅用地70年、公共管理与公共服务用地(不含旅游、娱乐)50年、公共管理与公共服务用地(旅游、娱乐)40年、特殊用地50年、交通运输用地50年、水域及水利设施用地50年);(6)土地开发程度:宗地外部“七通”(即供电、供水、排水、通讯、通路、通气、通暖),内部土地平整;(7)郑州市市区土地基准地价成果。

基准地价系数修正法定义哎,今天咱们聊聊基准地价系数修正法。

这名字听起来好像挺复杂的,但其实就像那块儿美味的蛋糕,切开来才知道里面的好料。

基准地价系数修正法,乍一听是不是觉得跟数学有关?其实啊,这个东西主要是用来估算土地价值的。

就像咱们逛市场,看中一个西瓜,价钱也得根据它的大小、品种、甚至季节来定吧。

你想啊,土地也是有自己的“身价”的,尤其是在大城市里,那可真是寸土寸金啊。

这个修正法就好比是给土地穿上了一件合适的衣服,让它的“身价”更真实。

说白了,就是要把基准价调调,贴合实际情况。

比如说,同样是块地,城市中心和郊区的价位可就差得远了。

一边是繁华热闹,另一边是清静空旷,咋能用一个价呢?就像你不能用一杯水的价格去衡量一杯香槟的价值,没道理对吧。

咱们再说说怎么修正。

就好比你打扮自己,换衣服、换发型,这样一来,别人看你的眼光可就不一样了。

这个修正法也有类似的操作。

首先啊,要考虑位置。

地理位置可是王道,地处繁华地带的土地,一定得“身价不菲”。

然后就是环境,周围有什么设施,公园、学校、商场,那都是加分项呀。

谁不想住在方便的地方呢?就是要看土地的用途,住宅、商业还是工业,每个类型的土地也都有不同的价值。

哎,像是你去买衣服,不同品牌、不同款式,价格差别大得很。

市场的变化也是得考虑的。

经济波动、调整都能直接影响土地的价格。

就像一阵风吹来,草木皆动,谁也不能预测下一秒会发生什么。

这样一来,基准地价就得根据实际情况不断修正,才能保持它的活力。

想象一下,咱们的生活也得随着时间而变,年轻时追求时尚,老了就开始追求舒适,土地也是一样。

修正不是随便来的。

要有数据支撑,要有专家评估,得严谨。

就好比咱们买东西,得看看评价、比比价格,才能买得明白。

这个修正法也是通过各种数据、市场分析来决定最终的基准地价。

得让每一个数字都说得通,听得明白。

可能有些朋友会觉得,这种修正法听起来很官方,离我们生活好像有点远。

其实不然,这关乎着我们每一个人的生活呀。

基准地价系数修正法范例

基准地价系数修正法是一种常用的评估地价的方法,主要用于确定土地在市场上的实际价值。

下面是一个基准地价系数修正法的范例:

例子:假设某市A区内有一块土地,面积为1000平方米,按照市政府公布的基准地价系数为1.5。

根据基准地价系数修正法,我们可以计算出这块土地的实际价值。

步骤:

1. 首先确定基准地价系数。

基准地价系数是由市政府根据市场需求和供应情况等因素制定的,用于调整基准地价的一个修正系数。

2. 计算基准地价。

基准地价是根据市政府公布的地价表确定的,一般以每平方米的价格来计算。

3. 计算实际地价。

实际地价是基准地价经过基准地价系数修正后得到的结果。

即实际地价 = 基准地价 * 基准地价系数。

在本例中,基准地价系数为1.5,假设基准地价为1000元/平方米。

实际地价 = 1000元/平方米 * 1.5 = 1500元/平方米。

因此,这块土地的实际价值为1500元/平方米 * 1000平方米 = 1,500,000元。

需要注意的是,基准地价系数修正法只是一种评估地价的方法之一,具体的基准地价系数和基准地价可能会根据不同的地区和市场情况而有所变化。

因此,在实际应用中需根据具体情况进行调整和修正。

基准地价系数修正法的公式修正后的基准地价=基准地价×系数1×系数2×系数3×...×系数n 在这个公式中,基准地价是一个初始估算的土地价格,而系数1、系数2、系数3等是修正因素。

每个修正因素都代表一个具体的影响因素,通过对其进行修正,可以更准确地估算土地价值。

下面将详细解释每个修正因素。

1.系数1:土地在不同城市和地区的价值是不同的,所以系数1用于根据土地所在地的地理位置来修正基准地价。

2.系数2:土地的规模大小对其价值也有影响,所以系数2用于根据土地面积来修正基准地价。

3.系数3:土地的用途对其价值有很大影响,所以系数3用于根据土地用途来修正基准地价。

例如,商业用地和农业用地的价值是不同的。

4.系数4:土地的土地产权状况对其价值也有影响,所以系数4用于根据土地的产权状况来修正基准地价。

例如,私有土地和国有土地的价值可能不同。

5.系数5:土地的交通便利程度对其价值有很大影响,所以系数5用于根据土地交通便利程度来修正基准地价。

例如,交通枢纽附近的土地价值可能更高。

6.系数6:土地的自然环境对其价值也有影响,所以系数6用于根据土地的自然环境来修正基准地价。

例如,位于风景名胜区或生态保护区的土地价值可能更高。

以上只是一些常见的修正因素,实际情况中可能还有其他因素需要考虑。

在使用基准地价系数修正法时,需要根据具体情况确定适用的修正因素,并将其代入公式中计算修正后的基准地价。

总结起来,基准地价系数修正法的公式是修正后的基准地价=基准地价×系数1×系数2×系数3×...×系数n,其中每个系数代表一个影响因素,通过对其进行修正,可以更准确地估算土地价值。

土地使用权基准地价系数修正法土地使用权基准地价系数修正法,听起来好像很复杂的样子,但是咱们今天就来聊聊这个话题,让大家对这个话题有个更加清晰的认识。

咱们来看看什么是土地使用权基准地价系数修正法。

简单来说,就是对于不同地区、不同用途的土地,其基准地价会有所不同,而这个基准地价又会影响到土地的出让价格。

因此,为了保证土地市场的公平和透明,就需要对基准地价进行修正。

那么,为什么要进行基准地价的修正呢?其实原因很简单,就是因为不同地区的经济发展水平、人口密度、土地资源等等都不一样,所以不能简单地用一个标准来衡量所有的土地价值。

如果不进行修正,就会导致一些地区的出让价格过高,而另一些地区的价格过低,这样就会影响到土地市场的稳定和健康发展。

接下来,咱们来看看基准地价系数修正法的具体内容。

我们需要确定一个基准地价系数,这个系数是根据不同地区的实际情况来确定的。

比如说,对于一些经济发达地区,基准地价系数可能会比较高;而对于一些欠发达地区,基准地价系数可能会比较低。

然后,我们需要根据这个基准地价系数来计算出每个地区的土地出让价格。

我们还需要对这些出让价格进行定期的调整和监测,以确保它们与市场的实际需求相符合。

土地使用权基准地价系数修正法是一项非常重要的法律规定,它能够有效地保障土地市场的公平和透明。

希望大家都能够理解这个法律规定的重要性,并在日常生活中遵守相关法律法规。

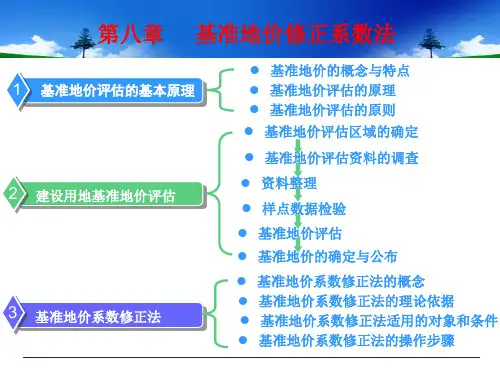

第九章基准地价系数修正法第一节基准地价及其评估第二节基准地价更新第三节基准地价系数修正法第四节基准地价系数修正法应用举例第一节基准地价概述一、概念与特征基准地价是指在一定的区域范围内基准地价是指在一定的区域范围内,,对现状利用条件下不同级别的土地或者土地条件相当的区域条件下不同级别的土地或者土地条件相当的区域,,按不同用途按不同用途,,分别评估的某一时点分别评估的某一时点、、一定年期的土地使用权区域平均价格地使用权区域平均价格。

包括包括::城镇用地基准地价农用地基准地价基准地价的特征(1)~是一种区域性的价格 (2)~是一种分用途的价格 (3)~是一种平均价格 (4)~是有限年期的价格 (5)~具有时效性 (6)~)~是一种是一种控制性的价格(7)~)~与土地与土地开发利用程度有关(1)~是一种区域性的价格基准地价不是一种宗地价格基准地价不是一种宗地价格,,而是区域性的价格价格,,它总是与一定的区域相联系的它总是与一定的区域相联系的。

基准地价的评估区域的形式的形式::级别级别、、区片和区段区段。

基准地价的三种表现形式:级别基准地价 区片基准地价区段基准地价基准地价((路线价路线价))(2)~是一种分用途的价格城镇基准地价的主要用途类型的主要用途类型::商业商业、、住宅住宅、、工业、旅游农用地基准地价的主要用途类型的主要用途类型::耕地、园地园地、、林地林地、、水域水域、、荒草地(3)~是一种平均价格反映的只是各区域各类用地的平均价格水平水平。

宗地价格与基准地价的关系宗地价格与基准地价的关系??∴在基准地价的基础上建立基准地价修正系数体系,用以评估具体宗地的价格用以评估具体宗地的价格。

(4)~是有限年期的价格∵~是土地使用权的价格∴~是有限年期的价格城镇城镇::各用途基准地价的年期以各用途的最高出让年期为准高出让年期为准。

农用地农用地::一般取30年为农用地基准地价的年期。

(5)~具有时效性~反映的只是一定时期的地价标准反映的只是一定时期的地价标准。

基准地价系数修正法基准地价系数修正法,是利用城镇基准地价和基准地价修体系等评估成果,按照替代原则,对估价对象的区域条件和个别条件等与其所处区域的平均条件相比较,并选取相应的修正系数对基准地价进行修正,进而求取估价对象在估价基准日价格的方法。

㈠其评估宗地地价的计算公式地上部分楼面熟地价=适用的基准地价×用途修正系数×期日修正系数×年期修正系数×容积率修正系数×因素修正系数地下部分楼面熟地价=适用的基准地价×期日修正系数×年期修正系数×因素修正系数×相应用途地下空间修正系数㈡估价过程1、基准地价介绍依据《北京市关于更新出让国有建设用地使用权基准地价的通知》(京政发…2014‟26号),北京市基准地价的地价内涵介绍如下:(1)基准地价内涵:级别(区片)基准地价是有正常市场条件下各土地级别(区片)内,土地开发程度为宗地外通路、通电、通讯、通上水、通下水、通燃气、通热及宗地内平整(简称“七通一平”)或宗地外通路、通电、通讯、通上水、通下水及宗地内平整(简称“五通一平”),在平均容积率条件下,各土地用途的法定最高出让年限条件下完整的国有建设用地使用权的平均价格。

(2)表现形式:楼面熟地价。

(3)基准期日:2014年1月1日。

(4)土地用途分类:划分为商业、办公、居住、工业四类。

(5)土地使用年限:商业用地40年、办公用地50年、住宅用地70年、工业用地50年。

(6)级别基准地价土地开发程度:一至七级为宗地外通路、通电、通讯、通上水、通下水、通燃气、通热及宗地内平整(简称“七通一平”),八至十二级为宗地外通路、通电、通讯、通上水、通下水及宗地内平整(简称“五通一平”)。

(7)级别平均容积率:表3-1-1 基准地价级别平均容积率2、评估过程(1)确定估价对象土地级别及基准地价依据北京市基准地价土地级别(区片)范围图示,估价对象位于北京市##区##村,属于商业“五级Ⅴ-05”区片,基准地价12450元/建筑平方米。

工业用地基准地价系数修正法

基准地价是指在一定时间范围内,在特定区域内用于确定土

地转让价格的参考价格。

它通常是由政府或相关部门依据市场

调查、经济情况等因素预先确定的。

基准地价系数修正法可以根据特定地区的实际情况对基准地

价进行修正,以使其更准确地反映出工业用地的实际价值。

修正系数可以根据以下几个方面进行调整:

1.地理位置:地理位置是确定地价的重要因素之一。

不同地

理位置的工业用地可能具有不同的价值。

例如,处于交通便利

的地点和靠近市中心的地点通常具有更高的价值。

2.市场需求:工业用地的需求状况会直接影响其价格。

如果

某个地区的工业活动蓬勃发展,需要更多的工业用地,则基准

地价可能会相应调高。

3.土地规划用途:土地规划用途是指政府对土地所做的规划,用于确定土地的合理利用方式。

如果某个地区的土地规划用途

发生变化,例如由农用地转变为工业用地,基准地价应相应调整。

4.环境影响:某些地区可能存在环境污染问题,或者具备特

殊的自然条件,如临近河流、山脉等。

这些因素可能会对工业

用地的价格造成一定的影响。

5.经济情况:地区的经济发展水平和工业产业结构也是影响

地价的因素之一。

经济发展较快的地区,对工业用地的需求可

能更大,从而推高地价。

通过以上的修正系数调整,可以使基准地价更符合实际情况,为土地交易提供准确的参考价格。

土地估价

一、估价原则

1. 预期收益原则

2. 替代原则

3. 最有效利用原则

4. 供需原则

5. 报酬递增递减原则

6. 贡献原则

7. 变动原则

二、估价方法与估价过程

(一)估价方法的选择

1、土地估价方法的选择

收益还原法、市场比较法、剩余法、成本逼近法、基准地价系数修正法、路线价法等。

2、土地估价的技术路线

2.2基准地价系数修正法

首先分析待估宗地与所在区域平均状况之间存在的差异,进行区域因素和个别因素修正测算地价;然后分析基准地价评估基准日与本次估价期日之间地价变化情况,进行期日修正;然后对地价进行年期修正和容积率修正;最后根据待估宗地地价内涵与所在区域基准地价内涵的差异进行开发水平修正得到待估宗地的地价。

即:

地价=基准地价×(1+综合修正系数)×期日修正系数×年期修正系数×容积率修正系数+开发水平差异修正

(二)估价过程

2、基准地价修正法

2.1 宗地位置、用途

待估宗地位于徐州市市金山桥开发区1号区,用途为工业用地。

2.2 基准地价的确定

徐州市国土管理局于2000年完成了市区土地定级估价工作,其主要成果有《徐州市基准地价更新与地价指数编制成果报告》(下简称《成果》)和相关土地定级估价图件。

该项《成果》已经江苏省国土资源厅验收认定。

根据该《成果》徐州市工业用地六级地基准地价是指基准日为2000年6月30日,土地平均开发程度为红线外“五通”即通路、通电、通上水、通下水、通讯,红线内“一平”的开发条件下,工业用地无限期的土地平均价格。

根据《成果》,徐州市市区六级地工业用地基准地价为240元/m2。

3.3 宗地地价修正系数表和修正系数说明表引用

根据《徐州市城区基准地价更新与地价指数编制成果技术报告》工业用地地价因素修正系数表、使用年期修正系数表及地价因素说明表:

表3 工业用地地价修正系数表

表4 工业用地使用年限修正系数表

表5 工业用地宗地地价区位条件及个别因素优劣等次评定说明表

*应在同级别中比较

2.4 影响待估宗地地价的各项因素评估

根据徐州市市区工业用地宗地地价修正系数表,对照待估宗地的实际情况,对影响待估宗地地价的各项因素进行评估。

评估过程如下:

①基础设施状况:供水保证率在98%,供电保证率100%,排水状况较好,供暖保证率在95%以上,雨污合排,评价较优。

②交通条件:待估宗地所在区域道路体系为格网状,区域内的道路类型以交通型为主,待估宗地距离公交站点400m,待估宗地所在区域有三环路出

口对外交通设施,待估宗地所在区域距火车站、汽车站距离4000m。

评价较优。

③宗地自身条件:待估宗地形状为规则矩型,形状利于待估宗地土地利用。

面积适中,地势较高。

评价一般。

④环境质量:待估宗地所在区域为金山桥开发区,大气、水、声污染达到国家一般标准。

综合环境一般。

⑤集聚程度:待估宗地所在区域位于徐州市金山桥开发区,区域内有大量工业企业分布,区域工业集聚程度较优。

⑥与相关企业配套程度:待估宗地所在区域内无相关配套企业。

⑦规划限制:规划对待估宗地的用途和使用强度均有一定限制,评价一般。

⑧地基条件:待估宗地地基承载力10t/m2以上,建设时仅需作一般的基础处理,地基条件一般。

⑨其他条件:较不利,评价较劣。

3.5 宗地地价修正系数的确定

综合影响待估宗地地价的区域因素和个别因素的评价结果,对照徐州市市区工业用地地价修正系数表及说明表,待估宗地地价修正系数评估结果见表6:

表6 因素修正系数结果表

2.6待估宗地地价测算

待估宗地无限期使用地价= 基准地价×(1+综合修正系数)

= 240元/m2×(1+0.021)

= 245.04元/m2

2.7期日修正

在采用基准地价系数修正法评估待估宗地时必须进行期日修正,由于近年来金山桥开发区的工业用地地价以每年2%的幅度程平稳增长的趋势,从2000年6月底到估价期日的32个月内,地价增长了5.33%,故本次评估地价指数取1.053。

期日修正后的地价=245.04元/m2×1.053 =258.03元/m2

2.8年限修正

上述评估的待估宗地地价为无限期使用年限地价,需进行年限修正。

年限修正后的地价=年限修正前的地价×年限修正系数

=258.03元/m2×[1-1/(1+土地还原率)使用年限]

=258.03元/m2×[1-1/(1+8%)43]

=258.03元/m2×0.9635

=248元/m2

2.9开发水平修正:由于待估宗地设定的开发水平为红线外达到通路、通

电、通上水、通下水、通讯、通暖“六通”及待估宗地红线内通路、通电、通上水、通下水、通讯、土地平整“一平”,与五级地基准地价内涵宗地红线外“五通”内“一平”不一致,故需要进行开发水平修正。

根据《成果》,待估宗地所在区域红线外通暖的平均费用为10元/m2,红线内“五通”的平均费用为45元/m2,所以开发水平修正后的地价=248元/m2+10元/m2+45元/m2=303元/m2。

三、地价的确定

分别采用成本逼近法和基准地价系数修正法对待估宗地地价进行了评估,两种方法的测算结果较接近,主要是由于待估宗地位于低级地段,采用成本逼近法进行地价测算时,各项政策规定皆取值于基数,受基差收益影响小。

而基准地价参数合理,估价正确可靠,符合当地实际。

估价人认为:采用两种评估方法测算结果的算术平均值作为待估宗地的最终地价,即(292元/m2+303元/m2)÷2 =297.50元/m2,待估宗地面积为3331.9m2,总地价为297.50元/m2×3331.9m2=991240.25元,大写人民币玖拾玖万壹仟贰佰肆拾元贰角伍分。