第三讲练习题(分步法)

- 格式:doc

- 大小:375.50 KB

- 文档页数:6

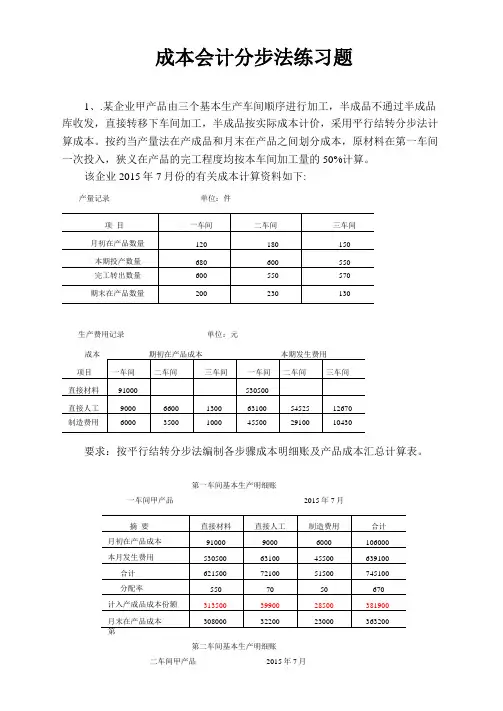

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

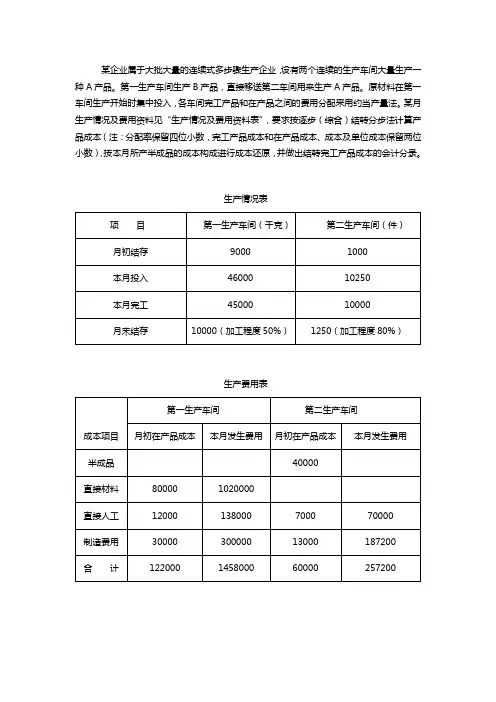

某企业属于大批大量的连续式多步骤生产企业,设有两个连续的生产车间大量生产一种A产品。

第一生产车间生产B产品,直接移送第二车间用来生产A产品。

原材料在第一车间生产开始时集中投入,各车间完工产品和在产品之间的费用分配采用约当产量法。

某月生产情况及费用资料见“生产情况及费用资料表”,要求按逐步(综合)结转分步法计算产品成本(注:分配率保留四位小数,完工产品成本和在产品成本、成本及单位成本保留两位小数),按本月所产半成品的成本构成进行成本还原,并做出结转完工产品成本的会计分录。

生产情况表

生产费用表

基本生产成本明细帐

第一车间:B产品单位:元

结转完工半成品成本分录:

基本生产成本明细帐

第二车间:A产单位:元

结转完工产成品成本的会计分录:

完工A产成品成本还原计算表

金额单位:元

答案生产情况表

生产费用表

基本生产成本明细帐

第一车间:B产品单位:元

结转完工半成品成本分录:借:生产成本-基本生产成本-第二车间1332000

贷:生产成本-基本生产成本-第一车间1332000

基本生产成本明细帐

第二车间:A产单位:元

结转完工产成品成本的会计分录:

借:库存商品-A产品1471556

贷:生产成本-基本生产成本-第二车间1471556

完工A产成品成本还原计算表

金额单位:元

还原分配率0.9156 = 1219556 / 1332000

直接人工半成品成本还原123606 = 135000 * 0.9156

直接材料半成品成本还原824040 = 900000 * 0.9156

制造费用半成品成本还原271910 = 1219556 –824040 - 123606。

成本会计分步法习题附部分在关键步骤和答案成本会计分步法习题附部分在关键步骤和答案

成本会计分步法习题(附部分在关键步骤和答案)

1.资料:某厂大量生产甲产品,经过第一、二两个基本生产车间,第一车间轻易为第二车间提供更多半成品,甲产品的原材料在第一车间一次资金投入。

其他费用平衡出现,各车间竣工产品与在产品费用使用50%比例约当参予分配,期初在产品成本及本月出现的各项费用分别按车间所列于“产品成本计算单”中,建议:使用综合扣除分步法排序甲产品成本,

并进行成本还原。

2.资料:(一)某企业分后两步生产甲产品,建有两个基本生产车间,第一车间加工完的半成品,除少量对外销售外,轻易提供更多给第二车间加工成产成品,故第一车间提供更多给第二车间的半成品不须要通过半成品仓库,原材料在第一车间动工时一次资金投入。

3.资料:某企业系连续式复杂生产,有三个基本生产车间,生产甲产品,一次投料,一车间生产的甲半成品交二车间加工,二车间生产甲半成品交三车间加工,三车间生产完工甲成品入库,该厂采用综合逐步结转法计算成本,5月份有关资料如下:

分项二、三步

(结果同5月)。

《成本会计》复习题一、填空题:1、成本会计的对象是指成本会计(反映)和(监督)的内容。

2、企业为生产一定种类、一定数量的产品所支出的各种生产费用之和,即为(产品成本)。

3、在成本会计的诸多职能中,(成本核算)是成本会计的基础职能。

4、为了正确划分各月份的生产费用和期间费用的界限,应当贯彻(权责发生制)原则,正确地核算(待摊费用)和(预提费用)。

5、计入产品成本的各项生产费用,按计入产品成本的方法,可以分为(直接计入)和(间接计入)。

6、各项费用发生后,对于直接用于产品生产、专设成本项目的直接生产费用,应单独计入(成本核算对象的相关成本项目)。

7、“原材料”成本项目指直接用于产品生产、构成产品实体的(原料)、(主要材料),以及有助于产品形成的(辅助材料)等费用。

8、直接生产产品的生产工人工资,应计入(基本生产成本账户中“直接人工”)成本项目;根据生产工人工资按规定比例提取的职工福利费,应计入(基本生产成本账户中“直接人工”)成本项目。

9、按照医务及福利部门人员工资的一定比例计提的应付福利费,应计入(应付职工薪酬),而不是在(管理费用)中列支。

10、在实际工作中,一般通过(应付账款)帐户核算外购动力费用。

11、待摊费用是指企业已经支付但应由(本期)和(以后各期)负担的摊销期在一年以内(包括一年)的各项费用。

12、辅助生产费用分配方法通常有(直接分配法)、(交互分配法)、(代数分配法)和(按计划成本分配法)。

13、采用直接分配法,不考虑各辅助生产车间之间(相互提供产品或劳务)的情况,而是将各种辅助生产费用直接分配给(辅助生产车间以外)的各受益单位。

14、采用计划成本分配法时,辅助生产为各受益单位提供的劳务,都按劳务的(计划单位成本和各受益单位的受益量)进行分配;辅助生产车间实际发生的费用与按计划单位成本分配转出的费用之间的差异,一般全部计入(管理费用)。

15、采用(交互分配法)法分配费用,分配结果最正确。

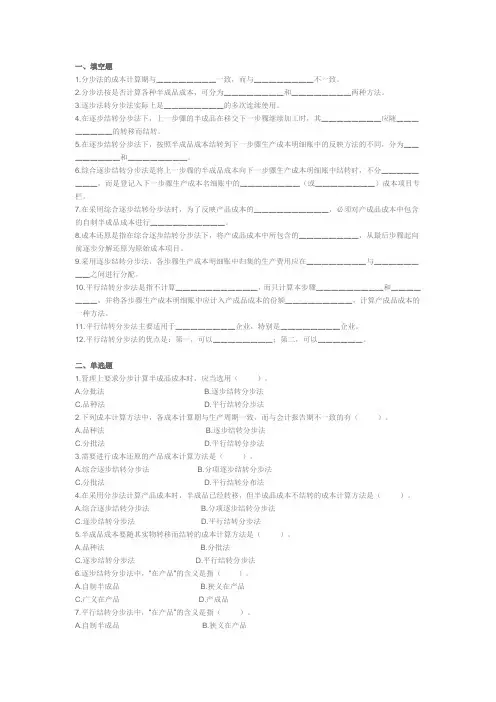

一、填空题1.分步法的成本计算期与▁▁▁▁▁▁▁▁一致,而与▁▁▁▁▁▁▁▁不一致。

2.分步法按是否计算各种半成品成本,可分为▁▁▁▁▁▁▁▁和▁▁▁▁▁▁▁▁两种方法。

3.逐步法转分步法实际上是▁▁▁▁▁▁▁▁的多次连续使用。

4.在逐步结转分步法下,上一步骤的半成品在移交下一步骤继续加工时,其▁▁▁▁▁▁▁▁应随▁▁▁▁▁▁▁▁的转移而结转。

5.在逐步结转分步法下,按照半成品成本结转到下一步骤生产成本明细账中的反映方法的不同,分为▁▁▁▁▁▁▁▁和▁▁▁▁▁▁▁▁。

6.综合逐步结转分步法是将上一步骤的半成品成本向下一步骤生产成本明细账中结转时,不分▁▁▁▁▁▁▁▁,而是登记入下一步骤生产成本名细账中的▁▁▁▁▁▁▁▁(或▁▁▁▁▁▁▁▁)成本项目专栏。

7.在采用综合逐步结转分步法时,为了反映产品成本的▁▁▁▁▁▁▁▁▁▁,必须对产成品成本中包含的自制半成品成本进行▁▁▁▁▁▁▁▁▁▁。

8.成本还原是指在综合逐步结转分步法下,将产成品成本中所包含的▁▁▁▁▁▁▁▁,从最后步骤起向前逐步分解还原为原始成本项目。

9.采用逐步结转分步法,各步骤生产成本明细账中归集的生产费用应在▁▁▁▁▁▁▁▁与▁▁▁▁▁▁▁▁之间进行分配。

10.平行结转分步法是指不计算▁▁▁▁▁▁▁▁▁▁▁,而只计算本步骤▁▁▁▁▁▁▁▁▁和▁▁▁▁▁▁▁,并将各步骤生产成本明细账中应计入产成品成本的份额▁▁▁▁▁▁▁▁▁,计算产成品成本的一种方法。

11.平行结转分步法主要适用于▁▁▁▁▁▁▁▁企业,特别是▁▁▁▁▁▁▁▁企业。

12.平行结转分步法的优点是:第一,可以▁▁▁▁▁▁▁▁;第二,可以▁▁▁▁▁▁。

二、单选题1.管理上要求分步计算半成品成本时,应当选用()。

A.分批法B.逐步结转分步法C.品种法D.平行结转分步法2.下列成本计算方法中,各成本计算期与生产周期一致,而与会计报告期不一致的有()。

A.品种法B.逐步结转分步法C.分批法D.平行结转分步法3.需要进行成本还原的产品成本计算方法是()。

![第三章 成本核算的分步法 习题答案[19页]](https://uimg.taocdn.com/745e6bcba0c7aa00b52acfc789eb172ded639974.webp)

第三章习题与实训答案【职业能力训练】一、单选题1、A2、B3、C4、C5、A6、D7、C8、B9、D10、B 11、C 12、D 13、D 14、B 15、B 16、C 17、D 18、A二、多选题1、CD2、BC3、CD4、AB5、ABCD6、BCD7、AC8、ABC9、ABC10、BD 11、ABCD 12、ABC 13、BC 14、ABCD 15、ABC 16、ABD 17、BCD三、判断题1、√2、 ×3、√4、√5、×6、√7、√8、×9、√10、×11、× 12、×13.×四、业务分析题业务分析题一表3-4 第一车间产品成本计算单产品名称:A半成品 2019年9月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本244000 62000 80000 386000 本月发生生产费用1732000 172000 208000 2112000 生产费用合计1976000 234000 288000 2498000 完工半成品数量1800 1800 1800月末在产品约当产量400 200 200约当总产量2200 2000 2000费用分配率898.1818 117.0000 144.0000 1159.1818完工半成品成本1616727.24 210600.00 259200.00 2086527.24 月末在产品成本359272.76 23400 28800 411472.76表3-5 第二车间产品成本计算单产品名称:B半成品 2019年9月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本400400 68000 118000 586400 本月发生生产费用2086527.24 208000 154000 2448527.24 生产费用合计2486927.24 276000 272000 3034927.24 完工半成品数量1500 1500 1500月末在产品约当产量500 250 250约当总产量2000 1750 1750费用分配率1243.4636 157.7143 155.4286 1556.6065 完工半成品成本1865195.40 236571.45 233142.90 2334909.75 月末在产品成本621731.84 39428.55 38857.10 700017.49表3-6 第三车间产品成本计算单产品名称:M产品 2019年9月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本650000 60000 98000 808000 本月发生生产费用2334909.75 90000 125000 2549909.75 生产费用合计2984909.75 150000 223000 3357909.75 完工半成品数量1500 1500 1500月末在产品约当产量1000 500 500约当总产量2500 2000 2000费用分配率1193.9639 75 111.5 1380.4639 完工半成品成本1790945.85 112500 167250 2070695.85 月末在产品成本1193963.90 37500.00 55750.00 1287213.90表3-7 成本还原计算表产品名称:M产成品2019年9月金额单位:元成本项目还原前总成本第二步半成品成本还原额及还原率第一步半成品成本还原额及还原率还原后总成本还原分配率0.7670 0.6856直接材料(半成品)1790945.85 1865195.40 1430604.87 1616727.24 1108428.20 1108428.20 直接人工112500 236571.45 181450.30 210600.00 144387.36 438337.66 制造费用167250 233142.90 178890.68 259200.00 177789.31 523929.99 合计2070695.85 2334909.75 1790945.85 2086527.24 1430604.87 2070695.85 业务分析题二表3-8 第一车间产品成本计算单产品名称:A半成品 2019年9月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本244000 62000 80000 386000本月发生生产费用1732000 172000 208000 2112000生产费用合计1976000 234000 288000 2498000完工半成品数量1800 1800 1800月末在产品约当产量400 200 200约当总产量2200 2000 2000费用分配率898.1818 117.0000 144.0000 1159.1818完工半成品成本1616727.24 210600.00 259200.00 2086527.24月末在产品成本359272.76 23400 28800 411472.76表3-9 第二车间产品成本计算单产品名称:B半成品 2019年9月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本400400 68000 118000 586400 本月发生生产费用208000 154000 362000.00 上步转入半成品成本1616727.24 210600.00 259200.00 2086527.24 生产费用合计2017127.24 486600 531200 3034927.24 完工半成品数量1500 1500 1500月末在产品约当产量500 250 250约当总产量2000 1750 1750费用分配率1008.5636 278.0571 303.5429 1590.1636 完工半成品成本1512845.40 417085.65 455314.35 2385245.40 月末在产品成本504281.84 69514.35 75885.65 649681.84表3-10 第三车间产品成本计算单产品名称:M产品 2019年9月金额单位:元项目直接材料直接人工制造费用合计月初在产品成本650000 60000 98000 808000 本月发生生产费用90000 125000 215000.00 上步转入半成品成本1512845.40 417085.65 455314.35 2385245.40 生产费用合计2162845.40 567085.65 678314.35 3408245.40 完工半成品数量1500 1500 1500月末在产品约当产量1000 500 500约当总产量2500 2000 2000分配率865.1382 283.9928 339.1572 1487.8382 完工半成品成本1297707.30 425989.2 508735.80 2232432.3 月末在产品成本865138.10 141996.45 169578.55 1176713.1业务分析题三表3-14 约当产量计算表2019年9月单位:件项目第一车间第二车间第三车间投料约当产量加工约当产量投料约当产量加工约当产量投料约当产量加工约当产量最终产成品数量55 55 55 55 本步骤狭义在产品数量12 12 6 7 投料程度/完工程度100% 50% 50% 50% 本步骤狭义在产品约当量12 6 3 3.5 以后步骤广义在产品13 13 7 0 本步骤广义在产品约当量25 19 10 3.5约当总产量80 74 65 58.5表3-15 第一车间产品成本计算单2019年9月金额单位:元摘要直接材料直接人工制造费用合计月初在产品成本295000 52000 79000 426000本月发生生产费用505000 96000 143000 744000生产费用合计800000 148000 222000 1170000最终产成品数量55 55 55广义在产品约当产量25 19 19约当总产量80 74 74费用分配率10000.0000 2000.0000 3000.0000 15000.0000本步骤应计入产成品份550000.00 110000.00 165000.00 825000.00额月末在产品成本250000.00 38000.00 57000.00 345000.00表3-16 第二车间产品成本计算单2019年9月金额单位:元摘要直接材料直接人工制造费用合计月初在产品成本29500 38000 67500本月发生生产费用98000 160400 258400生产费用合计127500 198400 325900最终产成品数量55 55广义在产品约当产量10 10约当总产量65 65费用分配率1961.5385 3052.3077 5013.8462本步骤应计入产成品份107884.62 167876.92 275761.54额月末在产品成本19615.38 30523.08 50138.46表3-17 第三车间产品成本计算单2019年9月金额单位:元摘要直接材料直接人工制造费用合计月初在产品成本21500 5500 27000本月发生生产费用92100 168100 260200生产费用合计113600 173600 287200最终产成品数量55 55广义在产品约当产量 3.5 3.5约当总产量58.5 58.5费用分配率1941.8803 2967.5214 4909.4017本步骤应计入产成品份额106803.42 163213.68 270017.10月末在产品成本6796.58 10386.32 17182.90表3-18 产成品成本汇总计算表单位:元摘要直接材料直接人工制造费用合计第一步骤计入产成品成本份额550000.00 110000.00 165000.00 825000.00 第二步骤计入产成品成本份额107884.62 167876.92 275761.54 第三步骤计入产成品成本份额106803.42 163213.68 270017.10 合计550000.00 324688.04 496090.60 1370778.64业务分析题四表3-22 第一步骤成本计算单2019年9月金额单位:元直接材料直接人工制造费用合计月初在产品成本3750 2800 4550 11100本月生产费用16050 24650 41200 81900合计19800 27450 45750 93000分配率19800/(280+50)=6027450/(280+50×50%)=9045750/(280+50×50%)=150完工半成品转出280×60=16800 280×90=25200 280×150=42000 84000月末在产品50×60=3000 50×50%×90=2250 50×50%×150=37509000表3-23 第二步骤成本计算单2019年9月金额单位:元半成品直接材料直接人工制造费用合计月初在产品成本6000 1800 780 2300 10880 本月生产费用84000 40950 20595 61825 207370 合计90000 42750 21375 64125 218250分配率90000/(270+30)=30042750/(270+30×50%)=15021375/(270+30×50%)=7564125/(270+30×50%)=225完工产成品转出270×300=81000270×150=40500270×75=20250270×225=60750202500月末在产品30× 30×50%×30×50%×30×50%×15750300=9000 150=2250 75=1125 225=3375表3-24 产成品成本还原计算表2019年9月金额单位:元半成品直接材料直接人工制造费用合计还原前产成品成本81000 40500 20250 60750 202500 本月所产半成品成本16800 25200 42000 84000成本还原-81000 16800/84000×81000=1620025200/84000×81000=2430042000/84000×81000=40500还原后产成品成本40500+16200=5670020250+24300=4455060750+40500=101250202500还原后产成品单位成本56700/270=210 44550/270=165101250/270=375750五、仿真实训表1 材料费用分配表印染分厂: 2010年10月金额单位:元产品名称材料类别产品产量(百米)分配率应分配材料费用纯色平纹针织布辅助材料4000 71848斜纹印花布辅助材料2500 44905合计6500 17.9620 116753表2 发料汇总表江南纺织厂 2010年10月单位:元领料部门自制半成品辅助材料燃料其他材料合计织造分厂平纹胚布1197077 1197077 斜纹胚布1281474 1281474印染分厂纯色平纹针织布71848 71848 斜纹印花布44905 44905机修分厂5400 5400锅炉分厂65000 65000 织造分厂2000 2000印染分厂3000 3000合计2478551 118753 65000 8400 2670704 记字01号:借:基本生产成本——织造分厂——平纹胚布 1197077——斜纹胚布 1281474印染分厂——纯色平纹针织布71848——斜纹印花布 44905辅助生产成本——机修分厂 5400——锅炉分厂 65000制造费用——织造分厂 2000——印染分厂 3000贷:原材料 2670704表3 工资费用分配表江南纺织厂 2010年10月金额单位:元部门应付工资合计直接计入分配计入完工产量单位定额工资总定额工资分配率金额织造分厂平纹胚布4100 5.14 21074 129950.71 129950.71 斜纹胚布2600 5.65 14690 90585.29 90585.29 小计35764 6.1664 220536 220536印染分厂纯色平纹针织布4000 4.34 17360 107515.69 107515.69 斜纹印花布2500 4.85 12125 75094.31 75094.31 小计29485 6.1933 182610 182610织造分厂30200 30200 印染分厂56000 56000 机修分厂15800 15800 锅炉分厂18900 18900 合计1863526记字02号借:基本生产成本——织造分厂——平纹胚布 129950.71——斜纹胚布 90585.29印染分厂——纯色平纹针织布107515.69——斜纹印花布 75094.31辅助生产成本——机修分厂 15800——锅炉分厂 18900制造费用——织造分厂 30200——印染分厂 56000贷:应付职工薪酬——工资524046表4 社会保险及公积金计提表(企业负担部分)江南纺织厂 2010年10月金额单位:元部门应付工资养老保险(20%)医疗保险(8%)失业保险(2%)工伤保险(0.8%)生育保险(0.8%)住房公积金(11%)合计织造分厂平纹胚布129950.7 25990.14 10396.06 2599.01 1039.61 1039.61 14294.58 55359.01 斜纹胚布90585.29 18117.06 7246.82 1811.71 724.68 724.68 9964.38 38589.33印染分厂纯色平纹针织布107515.721503.14 8601.26 2150.31 860.13 860.13 11826.73 45801.70 斜纹印花布75094.31 15018.86 6007.54 1501.89 600.75 600.75 8260.37 31990.16织造分厂30200 6040.00 2416.00 604.00 241.60 241.60 3322.00 12865.20 印染分厂56000 11200.00 4480.00 1120.00 448.00 448.00 6160.00 23856.00 机修分厂15800 3160.00 1264.00 316.00 126.40 126.40 1738.00 6730.80 锅炉分厂18900 3780.00 1512.00 378.00 151.20 151.20 2079.00 8051.40 合计1863526 104809.20 41923.68 10480.92 4192.37 4192.37 57645.06 223243.60 记字03号借:基本生产成本——织造分厂——平纹胚布55359.01——斜纹胚布38589.33——印染分厂——纯色平纹针织布45801.70——斜纹印花布31990.16辅助生产成本——机修分厂6730.80——锅炉分厂8051.40制造费用——织造分厂12865.20——印染分厂23856.00贷:应付职工薪酬——社会保险 165598.54——住房公积金57645.06表5 其他费用汇总表部门(或车间)办公费报刊保险费合计织造分厂2000 100 5670 7770印染分厂1500 150 **** **** 锅炉分厂200 120 3000 3320 机修分厂340 80 3800 4220 合计4040 450 18470 22960记字04号:借:制造费用——织造分厂7770——印染分厂7650辅助生产成本——锅炉分厂3320——机修分厂4220贷:银行存款22960表6 折旧费用计提表部门(或车间)资产类别原始价值月折旧率月折旧额备注织造分厂厂房2000000 0.35%7000 机器设备10000000 0.42%42000 小计49000印染分厂厂房180000 0.35%630 机器设备8000000 0.42%33600 小计34230锅炉分厂厂房500000 0.35%1750 机器设备400000 0.42%1680 小计3430机修分厂厂房400000 0.35%1400机器设备300000 0.42%1260小计2660 合计89320记字05号:借:制造费用——织造分厂49000——印染分厂34230辅助生产成本——锅炉分厂3430——机修分厂2660贷:累计折旧 89320表7 外购水费分配表劳务种类单位各受益对象耗用织造分厂一般耗用印染分厂生产产品用印染分厂生产一般耗用锅炉分厂耗用机修分厂耗用管理部门耗用合计水吨数量1000 3000 2000 3000 200 800 10000 金额4000 12000 8000 12000 800 3200 40000表8 印染分厂生产用水费分配表受益对象完工产量(完工产量)分配率分配金额纯色平纹针织布4000 7384.8斜纹印花布2500 4615.2合计6500 1.8462 12000记字06号:借:基本生产成本——印染分厂——纯色平纹针织布7384.8——斜纹印花布4615.2制造费用——织造分厂4000——印染分厂 8000辅助生产成本——锅炉分厂 12000 ——机修分厂 800管理费用 3200贷:银行存款40000表9 外购电费分配表劳务种类单位各受益对象耗用合计织造分厂动力用电织造分厂车间照明用印染分厂动力用电印染分厂生产照明用锅炉分厂耗用机修分厂耗用管理部门耗用电度数量20000 5000 15000 5000 2000 1000 2000 50000 金额20000 5000 15000 5000 2000 1000 2000 50000表10 动力用电分配表受益对象完工产量(百米)分配率分配金额平纹胚布4100 12238.91斜纹胚布2600 7761.09小计6700 2.9851 20000纯色平纹针织布4000 9230.80斜纹印花布2500 5769.20小计6500 2.3077 15000合计35000记字07号:借:基本生产成本——织造分厂——平纹胚布 12238.91——斜纹胚布 7761.09——印染分厂——纯色平纹针织布 9230.80——斜纹印花布 5769.20制造费用——织造分厂5000——印染分厂 5000辅助生产成本——锅炉分厂 2000 ——机修分厂 1000管理费用 2000贷:银行存款50000表11 辅助生产成本明细账锅炉分厂2010年摘要费用项目月日材料费用工资五险一金办公费报刊费保险费折旧费水电费合计10 31 领料65000分配工资18900五险一金8051.40其他费用200 120 3000折旧3430水费12000电费2000合计65000 18900 8051.40 200 120 3000 3430 14000 112701.40分配转出65000 18900 8051.40 200 120 3000 3430 14000 112701.40表12 辅助生产成本明细账机修分厂2010年摘要费用项目月日材料费用工资五险一金办公费报刊费保险费折旧费水电费合计10 31 领料5400分配工资15800五险一金6730.80其他费用340 80 3800折旧2660水费800电费1000合计5400 15800 6730.80 340 80 3800 2660 1800 36610.80分配转出5400 15800 6730.80 340 80 3800 2660 1800 36610.80表13 产品生产用汽分配表受益对象完工产量(百米)分配率分配数量(立方米)平纹胚布4100 13463斜纹胚布2600 8537小计6700 3.2836 22000纯色平纹针织布4000 18462斜纹印花布2500 11538小计6500 4.6154 30000合计表14 辅助生产费用分配表辅助生产车间名称锅炉车间机修车间合计待分配费用112701.40 36610.80 149312.20对外提供劳务数量68000 3800分配率 1.6574 9.6344织造分厂平纹胚布数量13463金额22313.58 22313.58 斜纹胚布数量8537金额14149.22 14149.22 小计数量22000金额36462.8 36462.8 一般耗用数量8000 2000金额13259.2 19268.8 32528印染分厂纯色平纹针织布数量18462金额30598.92 30598.92 斜纹印花布数量11538金额19123.08 19123.08 小计数量30000金额49722 49722一般耗用数量6000 1500金额9944.4 14451.6 24396管理部门数量2000 300金额3313 2890.40 6203.40 合计112701.40 36610.80 149312.20记字08号:借:基本生产成本——织造分厂——平纹胚布 22313.58——斜纹胚布 14149.22——印染分厂——纯色平纹针织布 30598.92——斜纹印花布 19123.08制造费用——织造分厂 32528——印染分厂24396管理费用 6203.40贷:辅助生产成本——机修分厂 112701.40——锅炉分厂 36610.80表15 制造费用明细账织造分厂2010年摘要费用项目月日材料费工资五险一金办公报保险折旧水电汽费修理费合计费刊费费费费10 31 领料2000工资30200五险一金12865.20其他费用2000 100 5670折旧费49000水费4000电费5000分配辅助生产费用13259.20 19268.8合计2000 30200 12865.20 2000 100 5670 49000 9000 13259.20 19268.80 143363.20分配转出2000 30200 12865.20 2000 100 5670 49000 9000 13259.20 19268.80 143363.20表16 制造费用明细账印染分厂2010年摘要费用项目月日材料费用工资五险一金办公费报刊费保险费折旧费水电费汽费修理费合计10 31 领料3000工资56000五险一金23856其他费用1500 150 6000折旧费34230水费8000电费5000分配辅助生产费用9944.40 14451.60合计3000 56000 23856 1500 150 6000 34230 13000 9944.40 14451.60 162132 分配转出3000 56000 23856 1500 150 6000 34230 13000 9944.40 14451.60 162132 表17 制造费用分配表产品名称完工产量单位定额工资定额工资分配率分配额平纹胚布4100 5.14 21074 84477.24斜纹胚布2600 5.65 14690 58885.96小计35764 4.0086 143363.20纯色平纹针织布4000 4.34 17360 95459.17斜纹印花布2500 4.85 12125 66672.83小计29485 5.4988 162132合计305495.20记字09号:借:基本生产成本——织造分厂——平纹胚布84477.24——斜纹胚布58885.96——印染分厂——纯色平纹针织布 95459.17——斜纹印花布 66672.83贷:制造费用——织造分厂 143363.20——印染分厂162132表18 基本生产成本明细账生产分厂——织造分厂 2010年10月产品名称:平纹胚布2010年凭证字号摘要直接材料直接人工动力费用制造费用合计月日10 1 月初在产品成本55496 5549610 31 记字01号分配材料费用1197077 119707710 31 记字02号分配工资129950.71 129950.7110 31 记字03号计提五险一金55359.01 55359.0110 31 记字07号分配电费12238.91 12238.9110 31 记字08号分配辅助生产费用22313.58 22313.5810 31 记字09号分配制造费用84477.24 84477.24 10 31 生产费用合计1252573 185309.72 34552.49 84477.24 1556912.4510 31 记字10号转出平纹胚布成本1222749.97 185309.72 34552.49 84477.24 1527089.4210 31 月末在产品成本29823.03 29823.03表19 成本计算单产品名平纹胚布称摘要直接材料直接人工动力费用制造费用合计生产费用合计1252573 185309.72 34552.49 84477.24 1556912.45完工半成品数量4100月末在产品数量100投料率100%在产品约当量100约当总产量4200费用分配率298.2317完工半成品成本1222749.97 185309.72 34552.49 84477.24 1527089.42 月末在产品成本29823.03 29823.03表20 基本生产成本明细账生产分厂——织造分厂 2010年10月产品名称:斜纹胚布2010年摘要直接材料直接人工动力费用制造费用合计月日凭证字号10 1 月初在产品成本113620 11362010 31 记字01号分配材料费用1281474 128147410 31 记字02号分配工资90585.29 90585.2910 31 记字03号计提五险一金38589.33 38589.3310 31 记字07号分配电费7761.09 7761.0910 31 记字08号分配辅助生产费用14149.22 14149.2210 31 记字09号分配制造费用58885.96 58885.96 10 31 生产费用合计1395094 129174.62 21910.31 58885.96 1605064.8910 31 记字10号转出斜纹胚布成本1323811.84 129174.62 21910.31 58885.96 1533782.7310 31 月末在产品成本71282.16 71282.16表21 成本计算单产品名称:斜纹胚布摘要直接材料直接人工动力费用制造费用合计生产费用合计1395094 129174.62 21910.31 58885.96 1605064.89 完工半成品数量2600月末在产品数量140投料率100%在产品约当量140约当总产量2740费用分配率509.1584完工半成品成本1323811.84 129174.62 21910.31 58885.96 1533782.73 月末在产品成本71282.16 71282.16 表22 完工胚布交印染半成品名称完工产量直接材料直接人工动力费用制造费用合计平纹胚布4100 1222749.97 185309.72 34552.49 84477.24 1527089.42 斜纹胚布2600 1323811.84 129174.62 21910.31 58885.96 1533782.73合计2546561.81 314484.34 56462.80 143363.20 3060872.15 记字10号:借:基本生产成本——印染分厂——纯色平纹针织布1527089.42——斜纹印花布1533782.73贷:基本生产成本——织造分厂——平纹胚布1527089.42——斜纹胚布1533782.73表23 基本生产成本明细账生产分厂——印染分厂 2010年10月产品名称:纯色平纹针织布2010年摘要直接材料直接人工动力费用制造费用合计月日10 1 月初在产品成本50000 5000010 31 记字01号分配材料费用71848 7184810 31 记字02号分配工资107515.69 107515.6910 31 记字03号计提五险一金45801.7 45801.710 31 记字06 分配水费7384.8 7384.810 31 记字07号分配电费9230.8 9230.810 31 记字08分配辅助生产费30598.92 30598.92表24成本计算单 产品名称: 纯色平纹针织布 摘要直接材料直接人工动力费用制造费用合计生产费用合计 1656322.22153317.3939829.7295459.17 1944928.5 完工半成品数量 4000 月末在产品数量 200 投料率 100% 在产品约当量 200 约当总产量 4200 费用分配率 394.3624完工产品成本 1577449.60 153317.3939829.7295459.17 1866055.88 月末在产品成本78872.6278872.62号用10 31 记字09号 分配制造费用95459.1795459.17 10 31记字10号 转入胚布成本 1527089.42 1527089.42 10 31 生产费用合计 1656322.22 153317.3939829.7295459.171944928.510 31记字11号转出完工产品成本1577449.60 153317.39 39829.72 95459.17 1866055.88 10 31月末在产品成本78872.6278872.62表25 基本生产成本明细账生产分厂——印染分厂 2010年10月 产品名称:斜纹印花布 2010年 摘要 直接材料直接人工 动力费用 制造费用 合计 月 日101月初在产品成本 114800114800 10 31 记字01号 分配材料费用 4490544905 10 31 记字02号 分配工资 75094.3175094.31 10 31记字03号 计提五险一金31990.16 31990.16 10 31 记字06 分配水费 4615.24615.2 10 31 记字07号 分配电费 5769.2 5769.2 10 31 记字08号 分配辅助生产费用19123.0819123.08 10 31记字09号分配制造费用66672.8366672.83表26 成本计算单产品名称: 斜纹印花布 摘要直接材料直接人工动力费用制造费用 合计生产费用合计 1698102.93107084.4724892.28 66672.83 1896752.51完工半成品数量 2500 月末在产品数量 240 投料率 100% 在产品约当量 240 约当总产量 2740 费用分配率 619.7456完工产品成本 1549364.00107084.4724892.28 66672.83 1748013.58月末在产品成本148738.93148738.93表27 完工产品成本汇总表 产品名称 完工产量 直接材料直接人工动力费用制造费用 合计纯色平纹针织布 4000 1577449.60 153317.39 39829.72 95459.17 1866055.88 斜纹印花布 2500 1549364.00 107084.4724892.2866672.83 1748013.58合计3126813.60 260401.86 64722.00 162132.00 3614069.46记字11号:借:库存商品——纯色平纹针织布 1866055.88 ——斜纹印花布 1748013.58贷:基本生产成本——印染分厂——纯色平纹针织布 1866055.88 ——斜纹印花布 1748013.5810 31记字10号 转入胚布成本 1533782.73 1533782.7310 31 生产费用合计 1698102.93 107084.4724892.2866672.83 1896752.5110 31记字11号转入完工产品成本1549364.00 107084.47 24892.28 66672.83 1748013.58 10 31月末在产品成本148738.93148738.93。

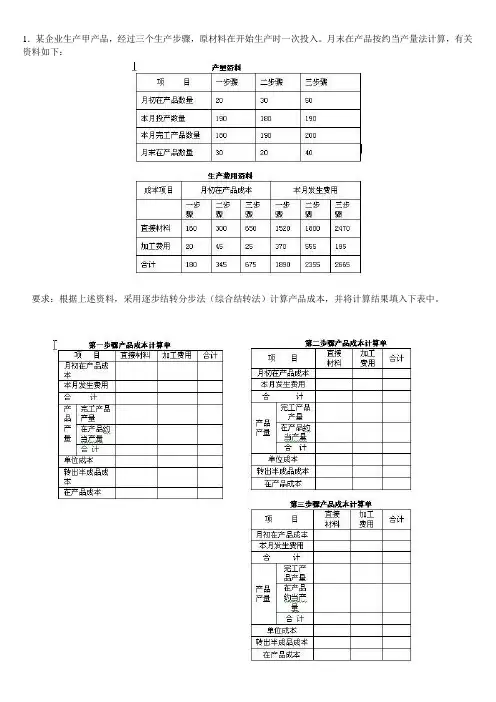

1.某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投入。

月末在产品按约当产量法计算,有关资料如下:

要求:根据上述资料,采用逐步结转分步法(综合结转法)计算产品成本,并将计算结果填入下表中。

2.某企业采用逐步结转分步法计算产品成本时有关资料如下:

该产品完工数量为200件。

要求:根据上述资料进行成本还原,并将计算结果填入下表中。

3.某企业生产甲产品,由两个车间进行,采用分项结转分步法计算产品成本,在产品按定额成本计算,原材料系在开始生产时一次投入。

产量资料和定额及生产费用资料如下:

要求:根据上述资料,采用分项结转法计算产品成本,并将计算结果填入下表中。

4.某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

有关产量记录和生产费用记录资料如下:

要求:根据上述资料,采用平行结转分步法计算产品成本,并将计算结果填写入下表中。

一、单选题1、下列方法中,属于不计列半成品成本的分步法是()。

A、逐步结转分步法B、综合结转法C、分项结转法D、平行结转分步法正确答案:D2、在综合结转分步法下,为了了解产品成本的构成和水平,对完工产品所耗用的上一步骤成品的综合成本还要进行()。

A、计划成本计算B、成本还原C、实际成本计算D、成本分析正确答案:B3、在逐步结转分步法下,各生产步骤完工的半成品入库,应借记的会计科目为()。

A、基本生产成本B、自制半成品C、产成品D、库存商品正确答案:B4、某种产品采用综合结转分步法计算成本。

本期第一步骤发生费用50000元,完工产品成本为40000元;第二步骤本月耗用半成品30000元,完工产品成本中“半成品”项目为40000元。

该种产品成本还原分配率为()。

A、1B、0.75C、0.8D、0.6正确答案:A5、采用平行结转分步法在月末计算完工产品成本时应()。

A、平行结转各生产步骤费用中应计入产成品的份额B、逐步结转各生产步骤费用中应计入产成品的份额C、逐步结转各生产步骤费用中应计入产成品的半成品成本D、综合结转各生产步骤费用中应计入产成品的半成品成本正确答案:A二、多选题1、分步法的特点()。

A、以产品的生产步骤为成本计算对象B、一般按月定期计算产品成本C、各步骤间存在成本结转问题D、产品生产周期与成本计算期一致正确答案:A、B、C2、在逐步综合结转法下,半成品成本的计价方式可采用()。

A、实际成本B、计划成本C、加权平均实际成本D、上月实际成本正确答案:A、B、C3、与逐步结转分步法相比,平行结转分步法的缺点是()。

A、各步骤不能同时计算产品成本B、不需要进行成本还原C、不能为实物管理和资金管理提供资料D、不能提供各步骤的半成品成本资料正确答案:C、D三、判断题1、采用分步法计算产品成本时,不仅要求按照产品品种计算产品成本,而且还要求按照产品的生产步骤归集费,计算成本。

()正确答案:√2、分步法中成本计算的分步与实际生产步骤的划分是一致的。

第十一章产品成本计算的分步法一、思考题1.什么是分步法?其成本核算对象有何特点?2.简述逐步结转分步法的成本核算程序。

3.什么是成本还原?在逐步综合结转分步法下,为什么要进行成本还原?4.半成品成本的综合结转和分项结转各有哪些优缺点?5.简述逐步结转分步法的优缺点及其适用范围。

6.平行结转分步法有哪些特点?7.简述平行结转分步法的成本核算程序。

8.平行结转分步法下如何计算约当产量?9.简述平行结转分步法的优缺点及其适用范围。

10.逐步结转分步法与平行结转分步法有什么区别?二、单项选择题1.分步法的适用范围是()。

A.大量大批单步骤生产B.大量大批多步骤生产C.单件小批多步骤生产D.管理上要求分步计算成本的大量大批多步骤生产2.分步法计算产品成本时,由于不同企业对于各个生产步骤的成本管理有着不同的要求,以及出于简化成本核算工作的考虑,各个生产步骤成本的计算和结转,采用着两种方法。

即()。

A.逐步结转法和平行结转法B.分项结转法和综合结转法C.分项结转法和平行结转法D.分项结转法和逐步结转法3.半成品实物转移,成本也随之结转的成本计算方法是()。

A.分批法B.逐步结转分步法C.分步法D.平行结转分步法4.采用逐步结转分步法时,完工产品与在产品之间的费用分配,是()之间的费用分配。

A.产成品与月末在产品B.产成品与广义在产品C.完工半成品与月末加工中在产品D.前面生产步骤的完工半成品与加工中在产品;最后生产步骤的产成品与加工中在产品5.不计算半成品成本的分步法是指()分步法。

A.综合结转B.逐步结转C.分项结转D.平行结转6.采用()法计算出的产成品成本能提供按原始的成本项目反映产品的成本结构,不需进行成本还原。

A.综合结转B.逐步结转C.分项结转D.平行结转7.采用逐步结转分步法时,自制半成品入库应借记的账户是()。

A.“自制半成品”B.“生产成本——基本生产”C.“制造费用”D.“生产成本——辅助生产”8.分步法中需要进行成本还原的成本计算方法是()。

一、不定项选择题1.分步法按各生产步骤成本结转方式不同,分步法又分为( CD )。

A 逐步综合结转分步法B 逐步分项结转分步法C逐步结转分步法 D平行结转分步法2.逐步结转分步法按照结转完工半成品成本的方式和各步骤成本项目构成的内容不同,可分为( AB )A 逐步综合结转分步法B 逐步分项结转分步法C逐步结转分步法 D平行结转分步法3.在逐步综合结转分步法下,一般设置( ABCD )成本项目。

A 自制半成品B 直接材料C 直接人工D 制造费用4.逐步综合结转分步法与逐步分项结转分步法的区别在于:( ABC )A结转方式不同 B 结转方法不同C需要进行成本还原 D 结转步骤不同5.常用的成本还原方法一般有: ( CD )A 直接分配法B 交互分配法C 半成品实际成本结构比例法D 半成品定额成本结构比例法二、判断题1.分步法主要适用于大量大批的多步骤生产的产品成本计算。

(√)2.逐步结转分步法也称顺序结转分步法,是指按照产品生产加工步骤的先后顺序,逐步计算各步骤的完工半产品成本并结转到下一步骤,直至计算最后步骤产品生产成本的一种方法。

(√)3.逐步综合结转分步法是指上一生产步骤的半成品成本转入下一生产步骤时,以“半成品”或“直接材料”综合项目记入下一生产步骤生产成本明细账的一种方法。

(√)4.逐步分项结转分步法是指将上一步骤半成品成本按各成本项目的实际金额分别转入下一步骤的相应的成本项目。

(√)5.在逐步分项结转分步法下,一般需要进行成本还原。

(×)6.平行结转分步法是指各步骤的生产成本不随半成品实物的转移而结转,而是将各生产步骤发生的应计入最终完工产品成本的份额,平行结转到完工产品成本的计算方法。

(√)7.平行结转分步法适用于多步骤复杂生产,并且要求提供各步骤半成品成本的产品成本计算。

(×)三、实务操作题(逐步综合结转分步法)【企业背景】南华市嘉莉服装有限公司是大批量生产皮夹克的小型企业,一般纳税人。

初级会计实务分步法考试选择题分步法主要适用于哪种类型的企业?A. 大量生产单一产品B. 小批量生产多种产品C. 服务业D. 手工艺品制作分步法计算产品成本时,不包括哪个步骤?A. 原材料费用计算B. 直接人工费用计算C. 制造费用计算D. 间接材料费用计算在分步法下,各生产步骤的成本计算单中不包括哪项内容?A. 完工产品成本B. 在产品成本C. 直接材料成本D. 间接人工成本分步法计算产品成本时,完工产品和在产品之间的成本分配方法有哪些?A. 约当产量法B. 定额比例法C. 直接分配法D. 交互分配法下列关于分步法的说法中,错误的是?A. 分步法是按照产品的生产步骤计算产品成本的一种方法B. 分步法适用于大量、大批生产的多步骤生产C. 分步法下,各步骤的成本计算单需要单独设置D. 分步法下,各步骤之间不需要结转半成品成本填空题在分步法下,各生产步骤的成本计算单中,完工产品成本等于该步骤的______成本加上______成本。

分步法下,各步骤之间的半成品成本结转,可以通过______账户进行。

在分步法计算产品成本时,如果某步骤的半成品不对外销售,则该步骤的半成品成本应转入______成本。

分步法下,直接材料成本通常是根据各步骤的______和______来计算的。

分步法计算产品成本时,制造费用通常是根据各步骤的______或______来分配的。

简答题请简述分步法的基本特点。

分步法下,完工产品和在产品之间的成本分配方法有哪几种?请分别解释。

为什么分步法适用于大量、大批生产的多步骤生产?分步法下,各生产步骤的成本计算单应包含哪些主要内容?请描述分步法下半成品成本的结转过程。

1.某企业生产甲产品,经过三个生产步骤,原材料在开始生产时一次投入。

月末在产品按约当产量法计算,有关资料如下:

要求:根据上述资料,采用逐步结转分步法(综合结转法)计算产品成本,并将计算结果填入下表中。

】

,

"

2.某企业采用逐步结转分步法计算产品成本时有关资料如下:

该产品完工数量为200件。

要求:根据上述资料进行成本还原,并将计算结果填入下表中。

,

3.某企业生产甲产品,由两个车间进行,采用分项结转分步法计算产品成本,在产品按定额成本计算,原材料系在开始生产时一次投入。

产量资料和定额及生产费用资料如下:

要求:根据上述资料,采用分项结转法计算产品成本,并将计算结果填入下表中。

?

4.某企业生产甲产品,经过三个步骤,原材料在开始生产时一次投入,月末在产品按约当产量法计算,各步骤在产品完工程度均为50%。

有关产量记录和生产费用记录资料如下:

要求:根据上述资料,采用平行结转分步法计算产品成本,并将计算结果填写入下表中。