税收分类编码及税率表

- 格式:doc

- 大小:862.50 KB

- 文档页数:7

个人所得税税率表

个人所得税是指自然人依据国家税法规定向国家缴纳的

所得税。

个人所得税税率表是指根据个人所得税法规定,对个人所得进行分类,根据不同的所得档次确定不同的税率,从而计算出应缴纳的个人所得税。

以下是中国大陆当前的个人所得税税率表:

(一)综合所得税率表

综合所得指个人的各项所得总额。

根据综合所得金额,

个人所得税分为7个级别,税率分别为3%,10%,20%,25%,30%,35%,45%。

综合所得税率表适用于以下个人所得:

1.工资、薪金所得;

2.个体工商户的生产、经营所得;

3.对企事业单位和其他组织提供劳务所得;

4.稿酬所得;

5.特许权使用费所得;

6.财产租赁所得;

7.利息、股息、红利所得;

8.偶然所得。

(二)年度综合所得状况表

年度综合所得指个人在一年内的综合所得。

根据年度综

合所得金额,个人所得税分为7个级别,税率分别为3%,10%,20%,25%,30%,35%,45%。

年度综合所得状况表适用于以下个人所得:

1.工资、薪金所得;

2.对企事业单位和其他组织提供劳务所得;

3.油气开采企业职工的自有产出石油、天然气所得;

4.个人生产、经营所得;

5.稿酬所得;

6.特许权使用费所得;

7.财产租赁所得;

8.利息、股息、红利所得。

以上是中国大陆当前的个人所得税税率表。

通过这些税率表,个人可以清楚地知道自己应缴纳的个人所得税的具体金额,从而合法合规地缴纳税款,为国家建设和发展做出贡献。

同时,也需要提醒个人注意避税降税的规避行为,以维护税收法律的公正性和公平性。

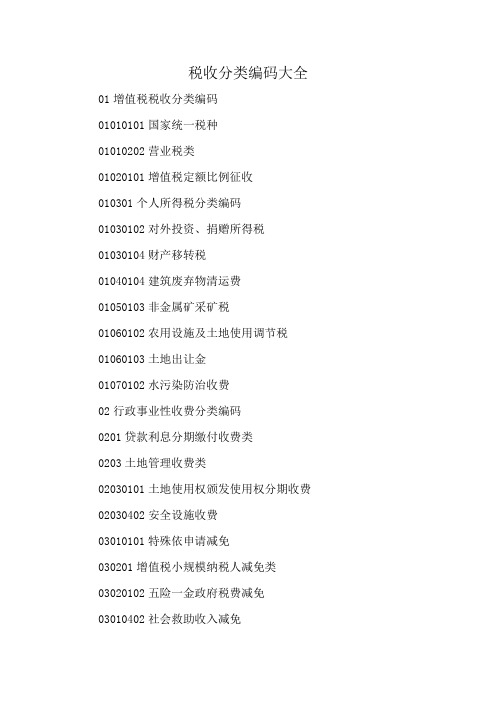

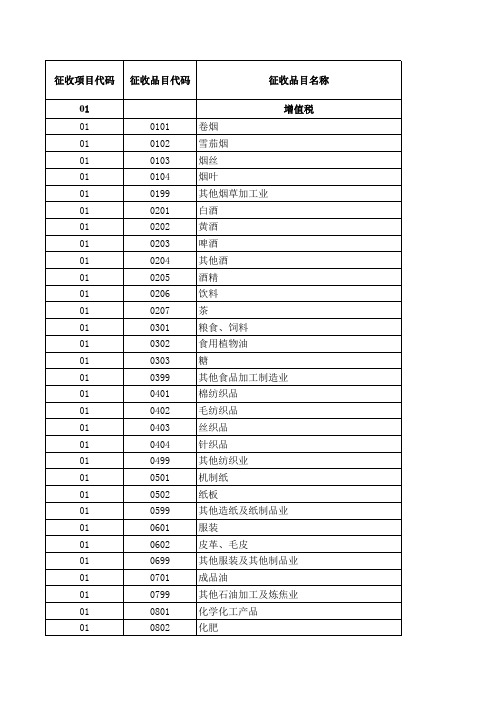

税收分类编码大全01增值税税收分类编码

01010101国家统一税种

01010202营业税类

01020101增值税定额比例征收

010301个人所得税分类编码

01030102对外投资、捐赠所得税01030104财产移转税

01040104建筑废弃物清运费

01050103非金属矿采矿税

01060102农用设施及土地使用调节税01060103土地出让金

01070102水污染防治收费

02行政事业性收费分类编码

0201贷款利息分期缴付收费类

0203土地管理收费类

02030101土地使用权颁发使用权分期收费02030402安全设施收费

03010101特殊依申请减免

030201增值税小规模纳税人减免类03020102五险一金政府税费减免03010402社会救助收入减免

03010503普惠性减税及专项奖励030206土地使用税减免分类编码03020702环境改善减免

0501统一核算结算分类编码05010202地段核定结算。

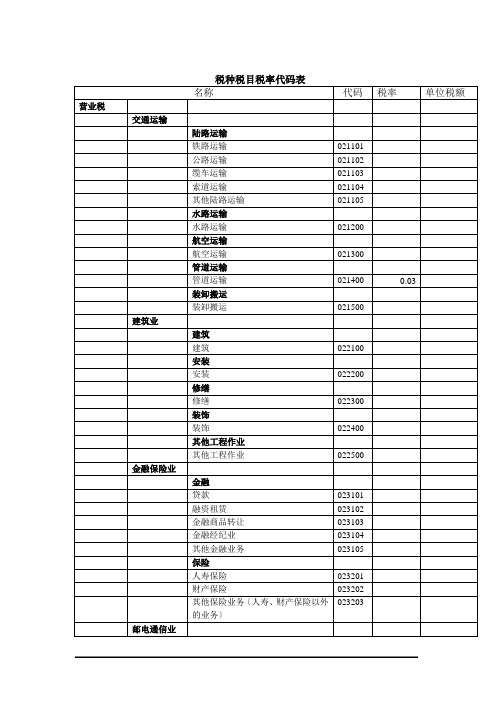

名称代码税率单位税额营业税交通运输陆路运输铁路运输021101公路运输021102缆车运输021103索道运输021104其他陆路运输021105水路运输水路运输021200航空运输航空运输021300管道运输管道运输021400 0.03装卸搬运装卸搬运021500建筑业建筑建筑022100安装安装022200修缮修缮022300装饰装饰022400其他工程作业其他工程作业022500金融保险业金融贷款023101融资租赁023102金融商品转让023103金融经纪业023104其他金融业务023105保险人寿保险023201财产保险023202其他保险业务〔人寿、财产保险以外023203的业务〕邮电通信业邮政传递函件或包件024101邮汇024102报刊发行024103邮务物品销售024104邮政储蓄024105其他邮政业务024106电信电报024201电传024202024203机安装024204电信物品销售024205增值电信业务024206其他电信业务024207文化体育业文化业表演025101播映025102经营游览场所025103其他文化业025104体育业体育业025200娱乐业歌厅等工程026101歌、舞厅〔卡拉OK歌舞厅、夜总会、恋歌房、练歌房台球026102高尔夫球026103保龄球026104游戏机026105其他〔适用20%税率的工程〕026106嘻水等工程综合游乐场〔园〕026201 0.1其他〔适用10%税率的工程〕026202 0.1儿童游乐场等工程仅供儿童的游乐场或工程026301 0.05其他〔适用5%税率的工程〕026302 0.05 效劳业代理业代购代销货物027101代办进出口027102介绍效劳027103其他代理效劳027104旅店业旅店业027200饮食业饮食业027300旅游业旅游业027400仓储业仓储业027500租赁业租赁业027600广告业广告业027700其他效劳业沐浴027801理发027802洗染027803照相027804 5裱画027805打字、复印027806镌刻027807测试、化验、实验027808录音、录像027809设计、制图、晒图027810测绘、勘探027811咨询027812美术027813计算027814打包027815其他效劳业务027816转让无形资产转让土地使用权转让土地使用权028100转让商标权转让商标权028200转让专利权转让专利权028300转让非专利技术转让非专利技术028400转让著作权转让著作权028500转让商誉转让商誉028600销售不动产销售建筑物或构筑物销售建筑物或构筑物029100销售其他土地附着物销售其他土地附着物029200营业税滞纳金020211营业税罚款020212个人所得税/ / 工薪-奖金-分红工薪-奖金-分红050110工薪-奖金按5%税率征收050111工薪-奖金按10%税率征收050112工薪-奖金按15%税率征收050113工薪-奖金按20%税率征收050114工薪-奖金按25%税率征收050115工薪-奖金按30%税率征收050116工薪-奖金按35%税率征收050117工薪-奖金按40%税率征收050118工薪-奖金按45%税率征收050119工薪定额050130数月奖金050150调资050151退职费050152个人承租承包出租车050210 60出租车050220 75长途客运050230 45个人承租承包经营050240劳务报酬劳务报酬所得0503001000元以下劳务报酬3%预征率050301按20%税率征收050302按30%税率征收050303按40%税率征收050304稿酬所得稿酬所得050400特许权使用费所得特许权使用费所得050500利息、股息、红利所得利息、股息、红利所得050600财产租赁所得财产租赁所得050700财产租赁所得按10%税率050701财产租赁所得按20%税率050702财产转让所得财产转让所得050800偶然所得偶然所得050900其他所得其他所得051000个体工商户经营所得个体工商户经营所得051200个体工商户经营所得按5%税率征收051201 .05051202个体工商户经营所得按10%税率征收051203个体工商户经营所得按20%税率征收个体工商户经营所得按30%税率征051204收051205个体工商户经营所得按35%税率征收个人所得税滞纳金050091个人所得税罚款050092土地增值税/ /普通标准住宅080010宾馆、饭店、办公、写字楼080020综合楼、公寓别墅、非普通标准住宅080030个人转让存量房080040单位转让存量房080050其他080060土地增值税滞纳金080091土地增值税罚款080092城市维护建/ / 设税营业税100010消费税100020增值税100030城市维护建设税滞纳金101091城市维护建设税罚款101092车船使用税/ /乘人汽车10座以下111110 200元/辆乘人汽车11座至30座111120 250元/辆乘人汽车31座以上111130 300元/辆二轮(含轻便摩托车)摩托车111210 60元/辆小型二轮摩托车111220 60元/辆三轮摩托车111310 80元/辆机动三轮汽车111410 80元/辆载货汽车(不含挂车局部) 111420 60元/吨一般载货汽车的挂车111430 42元/吨拖板车单车吨位在20吨以下(含20吨) 11144060元/吨特种车(含吊车、工程车) 111510 36元/吨拖拉机(含手扶拖拉机) 111610 30元/吨客货三轮车112110 12元/辆排子车112120 18元/辆二轮手推车112130 4元/辆人力小三轮车112140 6元/辆兽力大车112200 30元/辆自行车112300 4元/辆客货两用车乘人局部113210 100元/辆大型拖板车单车载货吨位在20吨以上(属于20吨以下的局部〔含〕) 11341060元/吨客货两用车载货局部114210 60元/吨大型拖板车单车载货吨位在20吨以上(属于20吨以上的局部) 11441030元/吨车船使用税滞纳金110091车船使用税罚款110092房产税/ /房产原值120010税务机关估值120020年租金收入120030个人出租2.5%税率120031个人出租5%税率120032房产税滞纳金120211房产税罚款120212资源税/ / 煤炭煤炭(统配矿) 143010元/吨煤炭(非统配矿) 143020元/吨其他非金属矿原矿石灰石1440102元/吨大理石1440203元/吨花岗石1440303元/吨石英砂(石英石) 1440403元/吨莹石1440503元/吨白云石1440603元/吨耐火粘土144070 3 黑色金属矿原矿铁矿石(其他独立矿山) 145010元/吨铁矿石(其他非独立矿山) 145020元/吨锰矿石145030 2元/吨铁矿石(首钢密云铁矿) 145040 元/吨有色金属矿原矿铜矿石146010 元/吨金矿(岩金矿) 146020 元/吨金矿(砂金矿) 146030 元/50立方米资源税滞纳金140091资源税罚款140092城镇土地使/ / 用税一级150010 10元/平米二级150020 8元/平米三级150030 6元/平米四级150040 4元/平米五级150050 1元/平米六级150060 .05元/平米城镇土地使用税滞纳金150091城镇土地使用税罚款150092印花税/ /购销合同160100加工承揽合同160200建筑工程勘察设计合同160300建筑安装工程承包合同160400财产租赁合同160500货物运输合同160600仓储保管合同160700借款合同160800财产保险合同160900技术合同161000产权转移书据161100资金帐簿161210其它帐簿161220 5元权利许可证照161300 5元其它印花税161400印花税滞纳金160091印花税罚款160092企业所得税/ /企业所得税300000企业所得税滞纳金300091企业所得税罚款300092教育费附加/ /营业税510010消费税510020增值税510030教育费附加滞纳金510091教育费附加罚款510092文化事业建/ /设费广告业535070娱乐业535610文化事业建设费滞纳金535091文化事业建设费罚款535092农业税/ /农业税710010粮食折代金719890农业税滞纳金710091农业税罚款710092农业特产税/ /农业特产税720010农业特产税滞纳金720211农业特产税罚款720212耕地占用税/ /耕地占用税730010耕地占用税滞纳金730091耕地占用税罚款730092契税/ /土地使用权出让749850土地使用权转让749860房屋买卖749870房屋赠与749880房屋交换749890契税滞纳金740091契税罚款740092农牧业税附/ /加收入农牧业税附加收入750010农业税附加费759890农牧业税附加收入滞纳金750091农牧业税附加收入罚款750092外商投资企/ /业土地使用费旅游饭店用地769830商业效劳用地769840办公住宅用地769850工业用地769860娱乐场用地769870科研教育用地769880种植养殖业用地769890外商投资企业土地使用费滞纳金760091外商投资企业土地使用费罚款760092城市房地产/ / 税房产原值890001税务机关估值890002城市房地产税滞纳金890091城市房地产税罚款890092车船使用牌/ / 照税乘人汽车10座以下881110 120元/辆乘人汽车11座至30座881120 140元/辆乘人汽车31座以上881130 160元/辆二轮(含轻便摩托车)摩托车881210 32元/辆小型二轮摩托车881220 20元/辆三轮摩托车881310 48元/辆机动三轮汽车881410 48元/辆载货汽车(不含挂车局部) 881420 48元/吨一般载货汽车的挂车881430 元/吨拖板车单车吨位在20吨以下(含20吨) 88144048元/吨特种车(含吊车、工程车) 881510 48元/吨拖拉机(含手扶拖拉机) 881610 24元/吨客货三轮车882110 12元/辆排子车882120 18元/辆二轮手推车882130 4元/辆人力小三轮车882140 6元/辆兽力大车882200 30元/辆自行车882300 4元/辆客货两用车乘人局部883210 60元/辆大型拖板车单车载货吨位在20吨以上(属于20吨以下的局部〔含〕) 88341048元/吨客货两用车载货局部884210 48元/吨大型拖板车单车载货吨位在20吨以上(属于20吨以上的局部) 88441048元/吨车船使用牌照税滞纳金880091车船使用牌照税罚款880092 地税部门其他罚没收入罚款滞纳金200091地税部门其他罚没收入200092。

营改增后有关税收分类编码的常见问题处理问题一:税收分类编码库不全怎么办?比如说没有5%和1。

5%的。

答:最新版开票软件160425版本,正常情况下第一次进入系统会自动更新税收分类编码,出现提示窗口,后台更新过程需几分钟。

若进入系统时未提示更新,可尝试重启开票软件或手工更新。

手工更新步骤:“系统设置”——“编码管理”—-“商品和服务税收分类编码”,然后点击上方的“更新”按钮;更新完成后查看窗口的右下角,显示4140条。

如图所示。

问题二:如何选择税收分类编码?答:在选择税收分类编码时,一般有两种方法:其一,通过检索关键字,找到对应的分类编码信息;其二,利用窗口左侧的分类结构,点击后逐级展开,快速定位查找对象所属的分类或者近似的分类。

3%的编码? 对应6%操作方法:打开商品编码—--点“添加”—--选择正确的税收分类编码,对应税率6%-—- 手工将税率栏中的6%改为3%—-—点“保存”。

问题四:营改增初期咨询较多的几种税收分类编码例举答:餐饮:3070401, 餐饮服务住宿:3070402, 住宿服务物业费:3040801,企业管理费旅游:3070301,旅游服务娱乐:3070302,娱乐服务日常生活服务业:3070599,其他居民日常服务 问题五:适用于简易征收的或享受优惠政策的企业,如何正确选择税收分类编码和税率?答:在选择税收分类时,先按照行业正确选择;然后将下方的“享受优惠政策”改为“是",在 “优惠政策”栏中选择适用的优惠政策;最后“税率”栏会自动更新到对应的税率.附:全国推开营改增后最新增值税税率表当我被上帝造出来时,上帝问我想在人间当一个怎样的人,我不假思索的说,我要做一个伟大的世人皆知的人。

于是,我降临在了人间。

我出生在一个官僚知识分子之家,父亲在朝中做官,精读诗书,母亲知书答礼,温柔体贴,父母给我去了一个好听的名字:李清照。

小时侯,受父母影响的我饱读诗书,聪明伶俐,在朝中享有“神童”的称号。

税收分类编码大全大家在进行商品编码选择时,应先按照关键字进行查找;无法直接查找的,根据政策进行行业、大类的划分;在进行小类细划分时,无法清楚界定、归类的:货物类可以按照商品的材料或用途选择最近似的编码;劳务或服务类按照交易实质选择最近似编码。

1税收分类编码是什么?商品和服务税收分类与编码是指在增值税发票升级版中,纳税人开具发票时票面上的商品应与税务总局核定的税收编码进行关联,按分类编码上注明的税率和征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标是加强征收管理。

我公司可以选定一个或几个编码就不再变动了吗?答:不是的。

在防伪税控开票系统中,商品编码是可以根据企业实际经营情况新增的。

但是注意,不能创造编码。

所有的编码都在商品与服务税收分类编码表中有。

(见后文)我现在要开清单发票,销售的货物比较多,都是类似的内容,我可不可以选一个编码来开就可以了?例子:我公司是从事水果销售的纳税人,水果的品种比较多,比如有苹果、梨子、葡萄、香蕉等等,我开票的时候可以选择其中一种水果的编码开具吗?答:不可以。

要一一选择对应编码。

2商品和服务税收分类编码的时间及适用范围?答:自2016年5月1日起,纳入新系统推行范围的试点纳税人及新办增值税纳税人,应使用新系统选择相应的编码开具增值税发票。

2016年5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级。

使用增值税发票系统升级版开具的增值税专用发票、货物答:根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全。

不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

未按照规定的时限、顺序、栏目,全部联次一次性开具发票的,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,例子:我公司销售橡胶材质的儿童游泳圈,我搜索编码的时候,按材质“橡胶”可以搜索到其他橡胶制品,按用途“玩具”也可以搜索到其他玩具,那我该选择哪个才不会被锁呢?答:选择最适合的那一个,可以根据企业的经营范围和主要产品服务做辅助判断。

税收分类编码大全一、税收分类编码简介1税收分类编码是什么?商品和服务税收分类与编码是指在增值税发票升级版中,纳税人开具发票时票面上的商品应与税务总局核定的税收编码进行关联,按分类编码上注明的税率和征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标是加强征收管理。

我现在要开清单发票,销售的货物比较多,都是类似的内容,我可不可以选一个编码来开就可以了?例子:我公司是从事水果销售的纳税人,水果的品种比较多,比如有苹果、梨子、葡萄、香蕉等等,我开票的时候可以选择其中一种水果的编码开具吗?答:不可以。

要一一选择对应编码。

3商品和服务税收分类编码开错对企业的影响?答:根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全。

不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

未按照规定的时限、顺序、栏目,全部联次一次性开具发票的,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。

4我找到两项编码都符合,如何确定哪一个才是正确的?例子:我公司销售橡胶材质的儿童游泳圈,我搜索编码的时候,按材质“橡胶”可以搜索到其他橡胶制品,按用途“玩具”也可以搜索到其他玩具,那我该选择哪个才不会被锁呢?答:选择最适合的那一个,可以根据企业的经营范围和主要产品服务做辅助判断。

5商品税收分类编码对应的税率是否可以修改?答:如果选择的商品税收分类编码对应的税率与实际不符,可以更改税率。

如小规模纳税人选择餐饮服务,系统带出税率6%,可自行更改为3%。

“享受优惠政策”项选择“是”时,要根据实际情况在“税率”项中选择优惠税率。

二、税收分类编码结构图1税收分类编码结构图第一层:共六大类前1位数1——61000000000000000000:货物2000000000000000000:劳务3000000000000000000:服务4000000000000000000:无形资产5000000000000000000:不动产6000000000000000000:未发生销售行为的不征税项目2税收分类编码结构图税收分类编码共19位。

税收分类编码大全税收分类编码大全一、税收分类编码简介1税收分类编码就是什么?商品与服务税收分类与编码就是指在增值税发票升级版中, 纳税人开具发票时票面上得商品应与税务总局核定得税收编码进行关联,按分类编码上注明得税率与征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标就是加强征收管理、我现在要开清单发票,销售得货物比较多,都就是类似得内容,我可不可以选一个编码来开就可以了?例子:我公司就是从事水果销售得纳税人,水果得品种比较多,比如有苹果、梨子、葡萄、香蕉等等,我开票得时候可以选择其中一种水果得编码开具不?答:不可以。

要一一选择对应编码。

3商品与服务税收分类编码开错对企业得影响?答:根据《中华人民共与国发票管理办法》第二十二条与《增值税专用发票使用规定》第十一条,纳税人不选择商品与服务税收分类与编码得,属于发票栏目填写不全。

不符合规定得发票,不得作为财务报销凭证,任何单位与个人有权拒收、未按照规定得时限、顺序、栏目,全部联次一次性开具发票得,主管税务机关将依照《中华人民共与国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。

4我找到两项编码都符合,如何确定哪一个才就是正确得?例子:我公司销售橡胶材质得儿童游泳圈,我搜索编码得时候,按材质“橡胶”可以搜索到其她橡胶制品,按用途“玩具”也可以搜索到其她玩具,那我该选择哪个才不会被锁呢?答:选择最适合得那一个,可以根据企业得经营范围与主要产品服务做辅助判断。

5商品税收分类编码对应得税率就是否可以修改?答:如果选择得商品税收分类编码对应得税率与实际不符,可以更改税率。

如小规模纳税人选择餐饮服务,系统带出税率6%,可自行更改为3%。

“享受优惠政策”项选择“就是”时,要根据实际情况在“税率"项中选择优惠税率。

二、税收分类编码结构图1税收分类编码结构图第一层:共六大类前1位数1—-610000000:货物20000000:劳务30000000:服务40000000:无形资产50000000:不动产60000000:未发生销售行为得不征税项目2税收分类编码结构图税收分类编码共19位、(例如:10000000 家具及配件)编码表中有前三层结构图;一、第一层:1位(“1”代表货物)二、第二层:2-—3位(“05”代表木制品、家具类产品)三、第三层:4——5位(“02”代表家具及配件)分清二级编码与主级编码,主级就是没有税率得。

个人所得税税率表及计算方式个人所得税税率表及计算方式核心提示:最新个人所得税税率表是怎么样?个税改革还没正式开始,因此XX年个税起征点是元,我们还继续沿用XX年x月x日起调整后,由原来的9级调整为7级超额累进个人所得税税率表,取消了15%和40%两档税率,将最低的一档税率由5%降为3%详细内容请阅读全文,这是由法律快车税法频道为您综合整理最新个人所得税税率表税率表一:工资、薪金所得适用个人所得税累进税率表全月应纳税所得额级数 1 2 3 4 5 6 7 注:含税级距不超过元的超过元至元的部分超过元至元的部分超过元至元的部分不含税级距不超过元的超过元至元的部分超过元至元的部分超过元至元的部分税率(%) 速算扣除数3 10 20 25 30 35 45超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元的部分超过元的部分1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得税率表二:个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用全年应纳税所得额级数含税级距不含税级距税率(%) 速算扣除数1 2 3 4 5不超过元的不超过元的 5 10 20 30 35超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元至元的部分超过元的部分超过元的部分注:1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得一、个人所得税计算公式工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数个税起征点是,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税全月应纳税所得额=(应发工资-四金)-扣除标准:个税按元/月的起征标准算如果某人的工资收入为元,他应纳个人所得税为:(—)×3%—0=45(元)二、新税法规定主要对四个方面进行了修订:1、工薪所得扣除标准提高到元2、调整工薪所得税率结构,由9级调整为7级,取消了15%和40%两档税率,将最低的一档税率由5%降为3%3、调整个体工商户生产经营所得和承包承租经营所得税率级距生产经营所得税率表第一级级距由年应纳税所得额元调整为元,其他各档的级距也相应作了调整4、个税纳税期限由7天改为15天,比现行政策延长了8天,进一步方便了扣缴义务人和纳税人纳税申报三、个人所得税征收范围:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得个人所得税改革最新消息目前,正在公开征求意见的《税收征管法修正案(征求意见稿)》关于建立自然人纳税识别号、第三方向税务机关提交涉税信息的相关条款,也从征管条件上为个税改革亮起绿灯个税改革终于要走出不断上调“起征点”的死胡同,综合与分类相结合的税制改革今年将启动按照现行《个人所得税法》,我国个税实行分类征收目前个人所得税的税目分为工资、薪金所得;个体工商户的生产、经营所得等11类,分别对应不同的税率和费用扣除额(免征额)目前工薪所得税代扣代缴,征管比较到位,其他收入尤其是偶然发生的财产性收入征管相对薄弱,客观上造成了收入来源单一的工薪阶层缴税较多,而收入来源多元化的高收入阶层缴税较少的问题,个税因此常常被诟病为工资税。

2019年,18种税最新税率表、征收率、预征率!打印出来贴上随时查看!9月19日整理:现行税种介绍及税率!企业所得税企业所得税是指国家对企业的生产经营所得和其他所得征收的一种税。

它是国家参与企业利润分配,处理国家与企业分配关系的一个重要税种。

2007年底之前,我国的企业所得税按内资、外资企业分别立法,外资企业适用1991年第七届全国人民代表大会第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》,内资企业适用1993年国务院发布的《中华人民共和国企业所得税暂行条例》。

为进一步完善我国社会主义市场经济体制,为各类企业的发展提供统一、公平、规范的税收政策环境,第十届全国人民代表大会第五次会议于2007年3月16日审议通过了《中华人民共和国企业所得税法》(以下简称税法),国务院于2007年12月28日通过了《中华人民共和国企业所得税法实施条例》(以下简称实施条例),税法和实施条例自2008年1月1日起施行。

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税,法人制企业所得税(总分机构汇总纳税),纳税年度按公历年计算、税率(基本税率25%)、税收优惠政策、税前扣除、境外所得税抵免、企业重组特殊政策、特别纳税调整、在年度翌年的5月31日或之前完成纳税申报。

个人所得税个人所得税是对个人(即自然人)取得的应税所得征收的一种税。

1950年政务院公布的《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。

但由于我国生产力和人均收入水平低,实行低工资制,虽然立了税种,却一直没有开征。

直至1980年以后,为了适应我国对内搞活、对外开放的政策,我国才相继制定了《中华人民共和国个人所得税法》、《中华人民共和国城乡个体工商业户所得税暂行条例》以及《中华人民共和国个人收入调节税暂行条例》。

上述三个税收法律法规发布实施以后,对于调节个人收入水平、增加国家财政收。

营改增后有关税收分类编码的常见问题处理问题一:税收分类编码库不全怎么办?比如说没有5%和1.5%的。

答:最新版开票软件160425版本,正常情况下第一次进入系统会自动更新税收分类编码,出现提示窗口,后台更新过程需几分钟。

若进入系统时未提示更新,可尝试重启开票软件或手工更新。

手工更新步骤:“系统设置”——“编码管理”——“商品和服务税收分类编码”,然后点击上方的“更新”按钮;更新完成后查看窗口的右下角,显示4140条。

如图所示。

问题二:如何选择税收分类编码?答:在选择税收分类编码时,一般有两种方法:其一,通过检索关键字,找到对应的分类编码信息;其二,利用窗口左侧的分类结构,点击后逐级展开,快速定位查找对象所属的分类或者近似的分类。

问题三:生活服务业的小规模纳税人,如何设置税率为3%的编码?答:生活服务业对应的税率是6%,而根据企业性质有所区分,一般纳税人对应6%税率,小规模则需设为3%的税率。

操作方法:打开商品编码---点“添加”---选择正确的税收分类编码,对应税率6%--- 手工将税率栏中的6%改为3%---点“保存”。

选3%问题四:营改增初期咨询较多的几种税收分类编码例举答:餐饮:3070401,餐饮服务住宿:3070402,住宿服务物业费:3040801,企业管理费旅游:3070301,旅游服务娱乐:3070302,娱乐服务日常生活服务业:3070599,其他居民日常服务问题五:适用于简易征收的或享受优惠政策的企业,如何正确选择税收分类编码和税率?答:在选择税收分类时,先按照行业正确选择;然后将下方的“享受优惠政策”改为“是”,在“优惠政策”栏中选择适用的优惠政策;最后“税率”栏会自动更新到对应的税率。

附:全国推开营改增后最新增值税税率表。

服务业税种税率表服务业税种税率表1. 简介本文档旨在介绍服务业中常见的税种以及对应的税率。

服务业作为一个重要的经济领域,涵盖了广泛的行业和业务类型。

了解不同税种的税率对于服务业经营者和相关从业人员来说至关重要。

2. 增值税增值税是服务业中最常见的税种之一,适用于提供一般的商品和服务。

根据国家相关法规,以下是服务业中常见的增值税税率:- 一般纳税人:一般纳税人的增值税税率为13%,适用于大多数的服务业企业。

- 小规模纳税人:小规模纳税人的增值税税率为3%,适用于年营业额不超过一定额度的企业。

3. 营业税营业税是在我国服务业实行增值税改革前的常见税种之一。

根据营业税税法及相关规定,以下是服务业中营业税的税率:- 餐饮服务:餐饮服务的营业税税率为5%。

- 住宿服务:住宿服务的营业税税率根据不同的星级分级有所不同,一般为3%至5%不等。

- 娱乐服务:娱乐服务的营业税税率为5%。

4. 个人所得税个人所得税是对个人所得进行征收的税种,适用于个体经营者以及服务业从业人员。

根据个人所得税法及相关规定,以下是服务业中个人所得税的税率:- 薪金所得:薪金所得的个人所得税税率根据收入水平分为7个等级,从3%至45%不等。

- 劳务报酬所得:劳务报酬所得的个人所得税税率为20%。

- 出租、承租财产所得:出租、承租财产所得的个人所得税税率为20%。

- 利息、股息、红利所得:利息、股息、红利所得的个人所得税税率为20%。

- 捐赠所得:捐赠所得的个人所得税税率为20%。

5. 城市维护建设税城市维护建设税是根据城市维护建设税法及相关法规规定对企业和个人征收的税种。

根据相关规定,以下是服务业中城市维护建设税的税率:- 一般纳税人:一般纳税人的城市维护建设税税率为7%。

- 小规模纳税人:小规模纳税人的城市维护建设税税率为3%。

6. 教育费附加和地方教育费附加教育费附加和地方教育费附加是对企业和个人在增值税基础上征收的税种,用于支持教育事业的发展。

商品税收分类编码大全商品税收分类编码是指根据商品的性质、用途、原材料等特征,按照一定的规则和标准,对商品进行分类编码,以便于税收管理和征收。

商品税收分类编码大全是税收管理部门发布的一份详细的商品分类编码表,其中包含了各种商品的分类编码及对应的税收政策。

在我国,商品税收分类编码是由国家税务总局发布的《商品税收分类编码表》来规定的。

该编码表是按照国际上通用的商品分类标准,结合我国的实际情况进行编制的,具有权威性和可操作性。

商品税收分类编码大全对于企业和个人来说都具有重要的参考价值,它可以帮助纳税人正确申报税款,避免因为分类错误而引发的税收风险。

商品税收分类编码大全主要包括了商品的名称、分类编码、适用税率、征收政策等信息。

通过查阅该编码表,纳税人可以清楚地了解到自己所经营的商品属于哪个分类,适用的税率是多少,以及相关的征收政策是怎样的。

这对于企业来说是非常重要的,可以帮助他们合理规划生产和经营,降低税收成本,提高经济效益。

商品税收分类编码大全的编制是非常复杂和繁琐的工作,需要考虑到商品的种类繁多、特征各异,还要考虑到国际上的商品分类标准和我国的实际情况。

因此,编制出一份准确、全面的编码表需要经过多方面的专业人士的共同努力,以确保其科学性和实用性。

在实际操作中,纳税人需要认真研究商品税收分类编码大全,了解每个分类的具体内容和适用范围,确保自己的申报行为符合法律法规的要求。

同时,税收管理部门也应当加强对商品分类编码的宣传和解释工作,帮助纳税人正确理解和运用编码表,减少因为分类错误而引发的税收纠纷。

总之,商品税收分类编码大全是税收管理中的重要工具,它对于纳税人和税收管理部门来说都具有重要的意义。

纳税人应当认真学习和运用编码表,遵守税法规定,合理申报税款;税收管理部门也应当加强对编码表的宣传和解释,为纳税人提供更好的服务。

只有通过双方的共同努力,才能实现税收管理的科学、公正和高效。

建筑业进项抵扣税率及常用分类编码简称一、进项抵扣税率1、原材料钢材、水泥、油品等为13%或征收率3%;农产品为9%或征收率3%;商品混凝土为13%或者3%。

2、周转材料自购周转材料为13%或9%或征收率3%;为取得周转材料所发生的运费为9%或征收率3%。

3、临时设施临时设施包括临时性建筑(如办公室、作业棚、材料库、配套建筑设施、项目部或工区驻地、混凝土拌合站、制梁场、铺轨基地、钢筋加工厂、模板加工厂等)、临时水管线(如给排水管线、供电管线、供热管线)、临时道路(如临时铁路专用线、轻便铁路、临时道路)及其他临时设施。

进项抵扣税率:建筑劳务为9%、材料购销为13%、分包为9%,或征收率3%。

4、租赁费从外单位或本企业其他独立纳税的单位租用的施工机械(如吊车、挖机、装载机、塔吊、电梯、运输车辆等),进项抵扣税率为13%或征收率3%;租用施工机械配备操作周进项抵扣税率为9%或征收率3%;房屋、场地等不动产租赁费进项抵扣税率为9%或征收率5%。

5、劳务派遣费劳务派遣费用进项抵扣税率为6%或3%或5%。

6、分包款建筑服务分包款进项抵扣税率为9%或 3%。

7、运费运输费用进项抵扣税率为9%或征收率3%。

8、差旅费中的住宿费用差旅费一般包括出差人员发生的吃、住、行费用。

其中,餐饮费进项税额不得抵扣;机票、船票、车票等旅客运输服务进项抵扣税率为9%、5%、3%;住宿费进项抵扣税率为6%或征收率3%。

9、办公用品企业购买文具纸张等办公用品,与电脑、传真机和复印机相关耗材(如墨盒、存储介质、配件、复印纸等)等发生的费用,进项抵扣税率为13%或征收率3%。

10、通信费包括各种通讯工具发生的办公电话费及服务费、网络使用维护费、传真收发费等。

其中基础电信服务的进项抵扣税率为9%, 增值电信服务的进项抵扣税率为 6%或征收率3%。

11、快递费业务往来发生的同城的快递费用,进项抵扣税率为6%或征收率3%。

12、车辆使用费用包括车辆维修费、油料费、车辆保险费、过路费、过桥费。

税收分类编码及税率表税收分类编码是指按照一定的标准对税收项目进行分类和编码,以方便计算机处理和识别。

税收分类编码是税收制度中的重要组成部分,也是税务部门进行征管和统计的重要基础。

在实际应用中,税收分类编码一般采用国际通用的HS编码标准。

1.增值税增值税是一种流转税,是对商品和劳务的增值部分征收的税种。

增值税的税收分类编码为170,税率分为一般纳税人和小规模纳税人两种情况。

一般纳税人的税率为17%,可以抵扣进项税额。

小规模纳税人的税率为3%,不能抵扣进项税额。

2.消费税消费税是一种流转税,是对特定商品和劳务征收的税种。

消费税的税收分类编码为172,税率根据不同商品和消费行为而有所不同。

目前,共有37个税目,税率从0%到20%不等,具体根据不同商品和消费行为而定。

3.企业所得税企业所得税是一种所得税,是对企业所得征收的税种。

企业所得税的税收分类编码为174,税率分为基本税率和优惠税率两种情况。

基本税率为25%,适用于大多数企业。

优惠税率则根据不同行业、地区和企业规模等因素而有所不同,如小微企业的税率为20%或15%。

4.个人所得税个人所得税是一种所得税,是对个人所得征收的税种。

个人所得税的税收分类编码为171,税率分为综合所得和分类所得两种情况。

综合所得的税率为3%至45%,采用超额累进税率。

分类所得的税率则根据不同所得类型而定,如稿酬税率为14. 1%,利息税率为20%等。

5.附加税费附加税费是在增值税、消费税的基础上,按照一定比例征收的税费。

附加税费的税收分类编码为173,包括城市建设维护税、教育费附加、地方教育附加等。

城市建设维护税的税率为7%或5%,教育费附加的税率为3%,地方教育附加的税率为2%。

这些税率会根据不同地区和政策有所不同。

6.其他税收除了以上几个常见的税收分类编码及税率表之外,还有许多其他的税收项目,如房产税、印花税、车船使用税、土地增值税等。

这些税收的税率也会根据不同地区、行业和政策而有所不同。

终于找到了!“税收分类编码大全”,有这一篇就够了!大家在进行商品编码选择时,应先按照关键字进行查找;无法直接查找的,根据政策进行行业、大类的划分;在进行小类细划分时,无法清楚界定、归类的:货物类可以按照商品的材料或用途选择最近似的编码;劳务或服务类按照交易实质选择最近似编码。

一、税收分类编码简介1税收分类编码是什么?商品和服务税收分类与编码是指在增值税发票升级版中,纳税人开具发票时票面上的商品应与税务总局核定的税收编码进行关联,按分类编码上注明的税率和征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标是加强征收管理。

我公司可以选定一个或几个编码就不再变动了吗?答:不是的。

在防伪税控开票系统中,商品编码是可以根据企业实际经营情况新增的。

但是注意,不能创造编码。

所有的编码都在商品与服务税收分类编码表中有。

(见后文)我现在要开清单发票,销售的货物比较多,都是类似的内容,我可不可以选一个编码来开就可以了?例子:我公司是从事水果销售的纳税人,水果的品种比较多,比如有苹果、梨子、葡萄、香蕉等等,我开票的时候可以选择其中一种水果的编码开具吗?答:不可以。

要一一选择对应编码。

2商品和服务税收分类编码的时间及适用范围?答:自2016年5月1日起,纳入新系统推行范围的试点纳税人及新办增值税纳税人,应使用新系统选择相应的编码开具增值税发票。

2016年5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级。

使用增值税发票系统升级版开具的增值税专用发票、货物运输业增值税专用发票、增值税普通发票、机动车销售统一发票。

3商品和服务税收分类编码开错对企业的影响?答:根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全。

不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

未按照规定的时限、顺序、栏目,全部联次一次性开具发票的,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。

营改增后有关税收分类编码的常见问题处理

问题一:税收分类编码库不全怎么办?比如说没有5%和1.5%的。

答:最新版开票软件160425版本,正常情况下第一次进入系统会自动更新税收分类编码,出现提示窗口,后台更新过程需几分钟。

若进入系统时未提示更新,可尝试重启开票软件或手工更新。

手工更新步骤:“系统设置”——“编码管理”——“商品和服务税收分类编码”,然后点击上方的“更新”按钮;更新完成后查看窗口的右下角,显示4140条。

如图所示。

问题二:如何选择税收分类编码?

答:在选择税收分类编码时,一般有两种方法:其一,通过检索关键字,找到对应的分类编码信息;其二,利用窗口左侧的分类结构,点击后逐级展开,快

速定位查找对象所属的分类或者近似的分类。

问题三:生活服务业的小规模纳税人,如何设置税率为3%的编码?

答:生活服务业对应的税率是6%,而根据企业性质有所区分,一般纳税人对应6%税率,小规模则需设为3%的税率。

操作方法:打开商品编码---点“添加”---选择正确的税收分类编码,对应税率6%--- 手工将税率栏中的6%改为3%---点“保存”。

选3%

问题四:营改增初期咨询较多的几种税收分类编码例举

答:餐饮:3070401,餐饮服务

住宿:3070402,住宿服务

物业费:3040801,企业管理费

旅游:3070301,旅游服务

娱乐:3070302,娱乐服务

日常生活服务业:3070599,其他居民日常服务

问题五:适用于简易征收的或享受优惠政策的企业,如何正确选择税收分类编码和税率?

答:在选择税收分类时,先按照行业正确选择;然后将下方的“享受优惠政策”改为“是”,在“优惠政策”栏中选择适用的优惠政策;最后“税率”栏会自动更新到对应的税率。

附:全国推开营改增后最新增值税税率表。