2019最新:耕地占用税纳税申报表(阳光财税网)

- 格式:xls

- 大小:58.00 KB

- 文档页数:3

耕地占用税纳税申报表填报日期:金额:元(列至角分).面积:平方米《耕地占用税纳税申报表》填表说明一、本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

二、本表适用于在浙江省(不含宁波)范围内占用耕地建房或者从事非农业建设的单位和个人申报耕地占用税。

纳税人应当在收到领取农用地转用审批文件通知之日起30日内,填报耕地占用税纳税申报表,向土地所在地地方税务机关申报纳税。

三、本表为A4格式。

一式两份,纳税人留存一份,税务机关留存一份。

四、农村居民新建住宅减半征收耕地占用税的,在该表中同时进行纳税申报和减免税申报;其他耕地占用税减免税应分别申请减免税审批或备案后进行纳税申报。

五、本表各栏的填写说明如下:1. 填表日期:填写纳税人办理纳税申报的实际日期。

2. 地税编码:为纳税人办理税务登记时,税务机关赋予的编码。

不需办理税务登记的不填。

3. 纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

4. 登记注册类型:纳税人是企业的填写此栏。

根据国家统计局《关于划分企业登记注册类型的规定》填写。

5. 所属行业:纳税人是党政机关或企事业单位、社会团体的填写此栏。

根据《国民经济行业分类》(GB/T 4754-2011)填写。

6. 证照类型:纳税人是单位的填写营业执照或税务登记证名称;纳税人是自然人的填写本人有效身份证件(身份证、护照、回乡证、军人身份证件等)名称。

7. 证照号码:填写证照上的号码。

8. 联系人、联系电话:填写单位法定代表人或纳税人本人姓名及常用联系电话。

9. 土地坐落:填写土地四个方位与相邻土地的交接界线情况,坐落地址和地号。

10. 项目名称:按纳税人报送国土部门审批农转用土地时使用的项目名称。

11. 占地用途:经批准占地的,按农用地转用审批文件中规划的交通运输、工业建设、商业建设、住宅建设、农村居民宅基地等项目分类填写。

来自一线税审真实数据资料,标颜色部分为公式,填写数据即可自动更新!更多免费实务工具搜索:爱问财税,有问题欢税款所属时间:2010年2月1日至2018年6月30日 填表日期:2019年12月22日 金额单位:元至角分 面积单位纳税人识别号纳税人名称项目名称XX区XX号地块开发项目项目编号XXX 号所属行业房地产登记注册类型有限公司纳税人地址开户银行中国银行银行账号主管部门XX 区税务局已售面积450,000.00其中:非普通住宅已售面积普通住宅1 2,008,971,863.222 2,008,971,863.223 -4 -5 1,547,888,511.106 185,764,945.857 918,027,545.468 51,179,321.009 33,216,835.9810593,704,738.4111 155,182,557.9912 70,431,979.0113 14,312,113.0714 110,379,249.131555,189,624.5716 55,189,624.5717 112,958,272.3918 99,899,955.2819 7,031,401.5220 6,026,915.5921 220,758,498.2622 -23461,083,352.12XX 市XX区XX号土地增值税纳税申报表(二)(从事房地产开发的纳税人清算适用)9137000XXXXX XXXX有限公司00000000总可售面积 500,000.00自用和出租面积项 目行次一、转让房地产收入总额 1=2+3+4其中货币收入实物收入及其他收入视同销售收入城市维护建设税教育费附加二、扣除项目金额合计 5=6+7+14+17+21+221.取得土地使用权所支付的金额2.房地产开发成本 7=8+9+10+11+12+13其中土地征用及拆迁补偿费前期工程费建筑安装工程费基础设施费公共配套设施费开发间接费用3.房地产开发费用 14=15+16其中其中:普通住宅已售面积300,000.00 利息支出其他房地产开发费用4.与转让房地产有关的税金等 17=18+19+205.财政部规定的其他扣除项目6.代收费用三、增值额 23=1-5其中营业税搜索:爱问财税,有问题欢迎交流讨论:元至角分 面积单位:平方米项目地址邮政编码电 话100,000.00 其中:其他类型房地产已售面积 50,000.00非普通住宅 其他类型房地产合计 857,202,905.71 713,020,043.88 3,579,194,812.81 857,202,905.71 713,020,043.88 3,579,194,812.81 - - - - - -608,690,298.19 677,820,569.99 2,834,399,379.28 73,245,841.17 85,189,594.40 344,200,381.41 361,971,950.49 420,996,511.95 1,700,996,007.90 20,179,654.45 23,470,227.81 94,829,203.27 13,097,170.09 15,232,845.85 61,546,851.93 234,093,697.12 272,265,930.62 1,100,064,366.15 61,187,415.86 71,164,875.12 287,534,848.97 27,770,845.16 32,299,267.75 130,502,091.92 5,643,167.80 6,563,364.80 26,518,645.68 43,521,779.17 50,618,610.64 204,519,638.93 21,760,889.58 25,309,305.32 102,259,819.47 21,760,889.58 25,309,305.32 102,259,819.47 42,907,169.05 19,778,631.73 175,644,073.17 37,335,350.16 15,199,366.92 152,434,672.36 3,000,210.17 2,495,570.15 12,527,181.85 2,571,608.71 2,083,694.66 10,682,218.96 87,043,558.33 101,237,221.27 409,039,277.86 - - -248,512,607.52 35,199,473.89 744,795,433.53250000XX 区XX 路西侧0531-XXXXX 50,000.00金 额40.83% 5.19%26.28%30.00%30.00%30.00%0.00%0.00%0.00% 74,553,782.26 10,559,842.17 223,438,630.07 - - -按照税务机关最新制发的减免 按照税务机关最新制发的减免税-- - -同时享受多个减免税不享受减免税的,不填写此项同时享受多个减免税不享受减免税的,不填写此项-- - -同时享受多个减免税不享受减免税的,不填写此项同时享受多个减免税不享受减免税的,不填写此项-- - -45,352,609.33 - 87,649,202.1029,201,172.93 10,559,842.17 135,789,427.98其实施细则和国家有关税收规定填报的,是真实的、可靠的、完整的37XXXXXXXXX区税务局章。

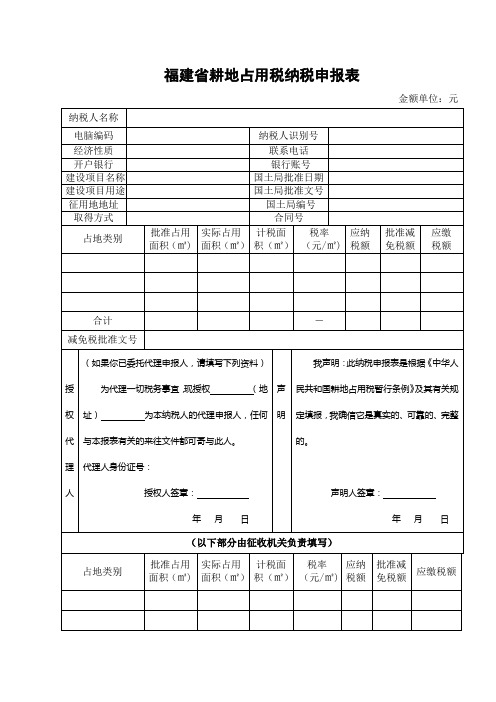

福建省耕地占用税纳税申报表

金额单位:元

(本表A4竖式,一式二份,纳税人留存一份,地税机关留存一份)

填表说明

一、本表适用于在福建境内占用耕地建房或者从事非农业建设的单位或者个人。

纳税人应当在收到土地管理部门批准占用耕地通知之日起30日内,向土地所在地地税征收机关填报耕地占用税纳税申报表,申报纳税。

二、本表各栏的填写说明如下:

(一)纳税人名称:纳税人是单位的,应按照人事部门批准或者工商部门注册登记的全称填写;纳税人是个人的,则填写本人姓名。

(二)纳税人已办理税务登记的,按照税务机关规定填写电脑编码、纳税人识别号。

纳税人未办理税务登记的,电脑编码不填。

“纳税人识别号”栏,单位的填写组织机构代码;个人的,填写个人身份证号或其他有效证件号。

(三)经济性质:指企业单位、事业单位、国家机关、军事单位、社会团体、其他组织以及个人。

(四)国土局编号:是指宗地号。

(五)取得方式:按征用,使用,出让,划拨,出租等填写。

(六)占地类别:按一般耕地、基本农田、农村宅基地、其他农用地、铁路线路、公路线路、飞机场跑道、停机坪、港口、航道占用耕地等填写。

(七)批准减免税额:指经税务机关批准的契税减免税额;减免税批准文号:报批类指税务机关《报批类减免税审批决定书》文号,报备类指减免所依据的文件文号。

(八)应纳税额=计税价格×适用税率;应缴税额=应纳税额-批准减免税额。

2019年《企业所得税年度纳税申报表》完全版.doc《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系电话:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(2)《呆账准备计提明细表》、附表十四(3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14张报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

附件耕地占用税纳税申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

纳税申报必须填写本表。

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地地方税务机关申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏填写说明如下:(1)纳税人信息栏:纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业 国有企业 集体企业 股份合作企业 联营企业 国有联营企业 集体联营企业 国有与集体联营企业 其他联营企业 有限责任公司 国有独资公司 其他有限责任公司股份有限公司 私营企业 私营独资企业 私营合伙企业 私营有限责任公司 私营股份有限公司 其他企业 港、澳、台商投资企业 合资经营企业(港或澳、台资) 合作经营企业(港或澳、台资) 港、澳、台商独资经营企业 港、澳、台商投资股份有限公司 其他港、澳、台商投资企业 外商投资企业 中外合资经营企业 中外合作经营企业 外资企业 外商投资股份有限公司 其他外商投资企业行业根据《国民经济行业分类》(GB/T 4754-2011)填写。

联系人:填写单位法定代表人或纳税人本人姓名;联系方式:填写常用联系电话及通讯地址。

(2)耕地占用信息栏:项目(批次)名称:按照政府农用地转用审批文件中标明的项目或批次名称填写。

《企业所得税年度纳税申报表》完全版(年度)纳税人名称(公章):纳税人地税计算机代码:纳税人联系:主管税务机关:告之事项一、本套表使用对象:实行查账征收方式的企业所得税纳税人在年度申报企业所得税时使用;纳税人发生解散、破产、撤销并进行清算的或纳税人有其他情形依法终止纳税义务的也须使用。

二、填报申报表种类要求执行《金融企业会计制度》的纳税人,年度申报表时需填报16 报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四( 2)《呆账准备计提明细表》、附表十四( 3)《保险准备金提转差纳税调整表》。

执行《事业单位会计制度》、《民间非营利组织会计制度》的纳税人,年度申报表时需填报14 报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》、附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》。

执行《企业会计制度》、《小企业会计制度》等会计制度的纳税人,年度申报表时需填报15 报表具体包括:《纳税人基本信息登记表》、《企业所得税年度纳税申报表》主表、附表一(1)《销售(营业)收入及其他收入明细表》、附表二( 1)《成本费用明细表》、附表三《投资所得(损失)明细表》、附表四《纳税调整增加项目明细表》、附表五《纳税调整减少项目明细表》、附表六《税前弥补亏损明细表》、附表七《免税所得及减免税明细表》、附表八《捐赠支出明细表》、附表十《境外所得税抵扣计算明细表》、附表十一《广告费支出明细表》、附表十二《工资薪金和工会经费等三项经费明细表》、附表十三《资产折旧、摊销明细表》、附表十四(1)《坏账损失明细表》。

2019最新各税种申报表及常⽤表单⼤全

近期,国税总局发布了《国家税务总局关于修订<中华⼈民共和国企业所得税⽉(季)度预缴纳税申报表(A类2018年版)>等部分表单样式及填报说明的公告》(国家税务总局公告2019年第3号)、《国家税务总局关于增值税⼩规模纳税⼈地⽅税种和相关附加减征政策有关征管问题的公告》(国家税务总局公告2019年第5号)、《国家税务总局关于修订个⼈所得税申报表的公告》(国家税务总局公告2019年第7号)、《国家税务总局关于修订<中华⼈民共和国企业所得税年度纳税申报表(A类,2017年版)>部分表单样式及填报说明的公告》(国家税务总局公告2018年第57号)等系列⽂件,对个税、企业所得税、附加税、印花税、房产税等税种的申报表及填报说明进⾏了修订。

正值企业进⾏各税种的纳税申报期,为帮助⼤家及时掌握最新的政策变化、顺利开展纳税申报⼯作,我们整理了截⾄⽬前最新的各类申报表表单、填报规则及其他常⽤表单,以⽅便⼤家使⽤。

⼀、个税

⼆、企业所得税

三、增值税

四、⼟地增值税

五、其他税种。

国家税务总局公告2019年第30号——国家税务总局关于耕地占用税征收管理有关事项的公告文章属性•【制定机关】国家税务总局•【公布日期】2019.08.30•【文号】国家税务总局公告2019年第30号•【施行日期】2019.09.01•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】耕地占用税正文本篇法规中的附件已被《国家税务总局关于简并税费申报有关事项的公告》(国家税务总局公告2021年第9号)自2021年6月1日起废止。

国家税务总局公告2019年第30号国家税务总局关于耕地占用税征收管理有关事项的公告为落实《中华人民共和国耕地占用税法》(以下简称《耕地占用税法》)及《中华人民共和国耕地占用税法实施办法》(以下简称《实施办法》),规范耕地占用税征收管理,现就有关事项公告如下:一、耕地占用税以纳税人实际占用的属于耕地占用税征税范围的土地(以下简称"应税土地")面积为计税依据,按应税土地当地适用税额计税,实行一次性征收。

耕地占用税计算公式为:应纳税额=应税土地面积×适用税额。

应税土地面积包括经批准占用面积和未经批准占用面积,以平方米为单位。

当地适用税额是指省、自治区、直辖市人民代表大会常务委员会决定的应税土地所在地县级行政区的现行适用税额。

二、按照《耕地占用税法》第六条规定,加按百分之一百五十征收耕地占用税的计算公式为:应纳税额=应税土地面积×适用税额×百分之一百五十。

三、按照《耕地占用税法》及《实施办法》的规定,免征、减征耕地占用税的部分项目按以下口径执行:(一)免税的军事设施,是指《中华人民共和国军事设施保护法》第二条所列建筑物、场地和设备。

具体包括:指挥机关,地面和地下的指挥工程、作战工程;军用机场、港口、码头;营区、训练场、试验场;军用洞库、仓库;军用通信、侦察、导航、观测台站,测量、导航、助航标志;军用公路、铁路专用线,军用通信、输电线路,军用输油、输水管道;边防、海防管控设施;国务院和中央军事委员会规定的其他军事设施。

A06114《耕地占用税纳税申报表》【分类索引】业务部门财产和行为税司业务域申报业务类别申报纳税表单类型纳税人填报设置依据(表单来源)政策规定表单【政策依据】《国家税务总局关于印发〈全国县级税务机关纳税服务规范(1.0版)〉相关表证单书的通知》(税总发〔2014〕109号)【表单】耕地占用税纳税申报表填表日期:年月日金额单位:元至角分;面积单位:平方米【表单说明】1. 本表依据《中华人民共和国税收征收管理法》、《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

纳税申报必须填写本表。

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地税务机关申报纳税。

3. 填报日期:填写纳税人办理纳税申报的实际日期。

4. 本表各栏填写说明如下:(1)纳税人信息栏:纳税人识别号:纳税人办理税务登记时,税务机关赋予的编码。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

纳税人名称:党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应按照本人有效身份证件上标注的姓名填写。

登记注册类型:单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

纳税人名称:

填表说明:

1. 本表依据《中华人民共和国税收征收管理法》《中华人民共和国耕地占用税暂行条例》及其实施细则制定。

耕地占用税纳税申报表

纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□

金额单位:人民币元(列至角分);面积单位:平方米

2. 本申报表适用于在中华人民共和国境内占用耕地建房或者从事非农业建设的单位和个人。

纳税人应当在收到领取农用地转用审批文件通知之日起或占用耕地之日起30日内,填报耕地占用税纳税申报表,向土地所在地税务机关申报纳税。

3.纳税人识别号(统一社会信用代码):填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

4.纳税人名称:填报营业执照、税务登记证等证件载明的纳税人名称。

5.耕地占用信息栏:

项目(批次)名称:按照政府农用地转用审批文件中标明的项目或批次名称填写。

批准占地部门、批准占地文号:属于批准占地的,填写有权审批农用地转用的政府名称及批准农用地转用文件的文号。

占地用途:经批准占地的,按照政府农用地转用审批文件中明确的土地储备、交通基础设施建设(其中铁路线路、公路线路、飞机场跑道、停机坪、港口、航道等适用2元/平方米税额占地项目必须在栏目中详细列明)、工业建设、商业建设、住宅建设、农村居民建房、军事设施、学校、幼儿园、医院、养老院和其他等项目分类填写;未经批准占地的,按照实际占地情况,区分交通基础设施建设、工业建设、商业建设、住宅建设、农村居民建房、军事设施、学校、幼儿园、医院、养老院和其他等项目分类填写。

批准日期:属于经批准占地的,填写政府农用地转用审批文件的批准日期。

占地日期:属于未经批准占地的,填写实际占地的日期。

占地位置:占用耕地所属的县、镇(乡)、村名称。

占地方式:按照按批次转用、单独选址转用、批准临时占地、未批先占填写。

经批准占地面积:指政府农用地转用审批文件中批准的农用地转用面积。

实际占地面积:包括经批准占用的耕地面积和未经批准占用的耕地面积。

经济开发区:占地位于经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额提高的,勾选“是”;否则,勾选“否”。

税额提高比例:占地位于经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额提高的,填写当地省级政府确定的具体税额提高比例。

本期是否适用增值税小规模纳税人减征政策(减免性质代码:14049901):纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

减征比例(%):当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

6.计税信息栏:按照占用耕地类别分别填写、分别计算,总计=耕地(基本农田)+耕地(非基本农田)+园地+林地+牧草地+农田水利用地+养殖水面+渔业水域滩涂+草地+苇田+其他类型用地(面积、税额),应缴税额=计征税额×(1+税额提高比例)-减税税额-免税税额-增值税小规模纳税人减征额-已缴税额,计征税额=计税面积×适用税额,减税面积、免税面积、减税税额、免税税额按照减免税备案信息直接填列。

适用税额:指该地类在当地适用的单位税额,此处不考虑经济特区、经济技术开发区和经济发达且人均耕地特别少适用税额提高的情况。

减免性质代码:该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

本期增值税小规模纳税人减征额:反映符合条件的增值税小规模纳税人按减征比例计算的减征额。

减征额=[计征税额×(1+税额提高比例)-减税税额-免税税额]×减征比例该表减免税相关信息应与《纳税人减免税备案登记表》信息保持一致。

如有同一土地类别下享受多条减免税政策的情况,请使用预留的空白行填写。

7.本表一式两份,一份纳税人留存,一份税务机关留存。