幼儿园固定资产明细表

幼儿园固定资产明细分类表

(一)、土地——初等教育用地(1600平方)

名称:学校用地

(二)、房屋建筑物

教学用房(375平方)

办公及辅助用房(60平方)

其它用房(1)厨房(40平方)

(2)餐厅(100平方)

(3)仓库(25平方)

(4)厕所(30平方)

(三)、厨房设备

1、消毒柜(2个)、冷藏柜(2个)、储藏柜(1个)、食品留样柜(1个)

2、燃气炉(1套)、多功能蒸饭柜(1个)、热水器(1个)

(四)、电子产品及通信设备

1、通信设备——多功能电话机具(1部)

2、广播电视设备电视机(6台)

录放音机(1部)、数码摄像机(1部)

其他音响设备音箱(2个)、无线话筒及接收机(1套)

功放设备(1台)

DVD(6台)

LED户外显示屏(1个)

3、电子计算机及其外围设备电子计算机(1台)

打印扫描复印一体机(1台)

监控系统录像机(1台)、液晶显示器(1台)

摄像头(6个)、硬盘(1个)

路由器(1个)、电子智能打铃器(1台)

双人床(20张)、单人床(100张)

6人课桌(40张)

台桌类(20张)

(四)、家具用具椅凳类(250张)

沙发类(2套)

橱柜类(2个)

架类(1个)

空调(10台)

磁性滚动黑板(6个)、教具柜6个、毛巾架水杯架(6个)、

电子琴(6架)、饮水机(7台)

(五)、户外玩具:滑梯(1个)、蹦床(1个)、摇摆玩具(10个)

内官营学区固定资产明细分类标准 一、固定资产分类明细 (一)、土地——初等教育用地(这次不填) 名称:学校用地 (二)、房屋建筑物 名称:教学及教学辅助用房(分不清的,另加“一、二”符号识别,如教学及教学辅助用房一, 以下以此类推) 办公用房 其它用房(厕所、车棚、仓库) (三)、通用设备 名称:锅炉 (四)、电子产品及通信设备 1、通信设备——多功能电话机具 2、广播电视设备电视机(黑白、彩色) 录放音机 其他音响设备(音箱、话筒) 功放设备 激光视盘机(DVD、VCD) 3、电子计算机及其外围设备电子计算机 打印设备(喷墨、针式、激光、一体机) 扫描仪 路由器 数学 力学 光学 声学 (五)、仪器仪表—专用仪器—教学专用仪器仪表热学 地理 电教仪器(投影仪)、 其他 (六)、文艺体育类田赛设备 径赛设备 足球设备 篮球设备1、体育类排球设备 乒乓球设备 羽毛球设备 体操设备 举重设备 其他 弓弦乐器 吹管吹奏乐器 打击乐器 2、文艺类键盘乐器 其它乐器 演出服装

(七)、图书文物及陈列品 社会 自然 1、图书综合 其它(外文图书) 社会 自然 2、期刊综合 其它(外文图书) 标本 3、陈列品模型 其它 床类 桌类 台桌类 (八)、家具用具椅凳类 沙发类 橱柜类 架类 其它(其它植物类、其它用具,炉子) 二、卡片的分类原则(供参考): (一)、以资产的新旧程度分类。根据购进年限长短,结合损耗程度确定。 (二)、单位价值在500元及以上的,逐件逐台登记;500元以下同时批量购进的,可批量登记,如课桌。 (三)、总之,卡片的填制要以能够方便地处置报损资产为前提,尤其是电脑、电视、房屋要逐台逐栋登记,不能鱼龙混杂,含糊不清。

固定资产分类明细表 资产类别核算范围 一、土地及房屋建筑物 1、营业用房含桩基,总承包工程,门窗,营业用房 2、非营业用房玻璃幕墙工程钢结构工程,指不与营业用房连成一体的办公室、职工宿舍、职工食堂等 3、简易用房外墙涂料,采光天幕,西班花房、煤棚等 4、其他建筑物牙瓦砖水塔、蓄水池、水井、油罐、停车场、园林设施、围墙、室外游泳池、网球场、高尔夫球场等 5、土地 二、装修房屋建筑物的装修,含装饰灯具,泛光照明 三、路桥含堤岸水道,湖景、水景、游泳池、假山塑石 四、机械设备 1、供电系统设备变压气、高低压开关柜、发电器、充电机等 2、共热及温泉水系统设备热水锅炉、热气锅炉、烤炉、管道等,及温泉水 3、维修设备车床、电焊机、牛头刨床、万能测试台、升降台、管道疏通机等 4、电梯电梯 5、洗涤设备、卫生洁具洗衣机、干(湿)洗机、平烫机等 6、厨房机具设备冰箱、冷柜、洗碗机、饺子机、和面机等,含燃气管道

7、安全及消防设备保安监控、消防报警等 五、运输工具小轿车、中巴、大巴、货车、行李车、摩托车等 六、家俱设备营业及办公用家俱、宿舍家俱、工艺摆设如高级屏风及工艺品、美容设备、卫生设备、地毯、灯光等 七、办公设备复印机、列印机、传真机、碎纸机、保险柜等 八、电子数据处理设备 1、服务器/伺服器服务器/伺服器 2、电脑设备及软件电脑设备及软件 九、通讯设备 1、总机系统总机系统、交换机等 2、其他电话、手提电话、对讲机等 十、空调设备 1、中央空调系统设备制冷机(组)、冷却塔等 2、空调机柜式、分体式空调机等 十一、电器及文艺娱设备 1、闭路电视播放设备闭路电视播放设备 2、高级乐器钢琴、手风琴、风琴、电子琴、高级管弦乐器等 3、各种电器及设备音响、电视机、照相机等,含体检、医疗设备 4、文娱设备游乐场、健身房设备 十二、其他固定资产 1、标志工程门/小五金,经营设备

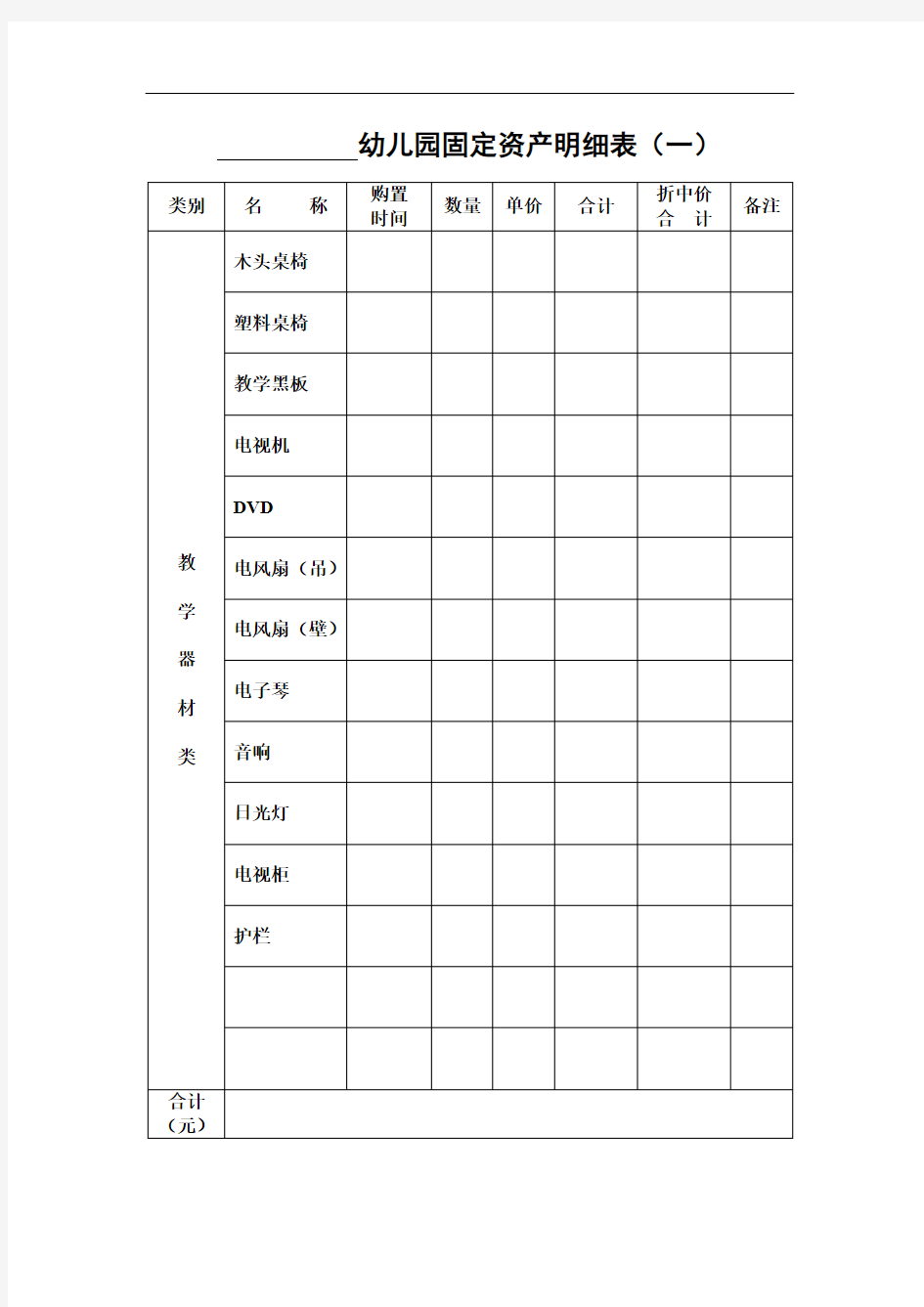

[教学]幼儿园固定资产明细表 幼儿园固定资产明细表(一) 购置折中价类别名称数量单价合计备注时间合计教木头桌子学 塑料桌子 器 木头椅子材 木头椅子类 教具柜 电风扇(吊) 风琴 电子琴 空调(立) 空调(挂) 教学黑板 教室壁柜 展示架 教具摆放桌合计 (元) 幼儿园固定资产明细表(三) 购置折中价类别名称数量单价合计备注时间合计电 功放设备子 产

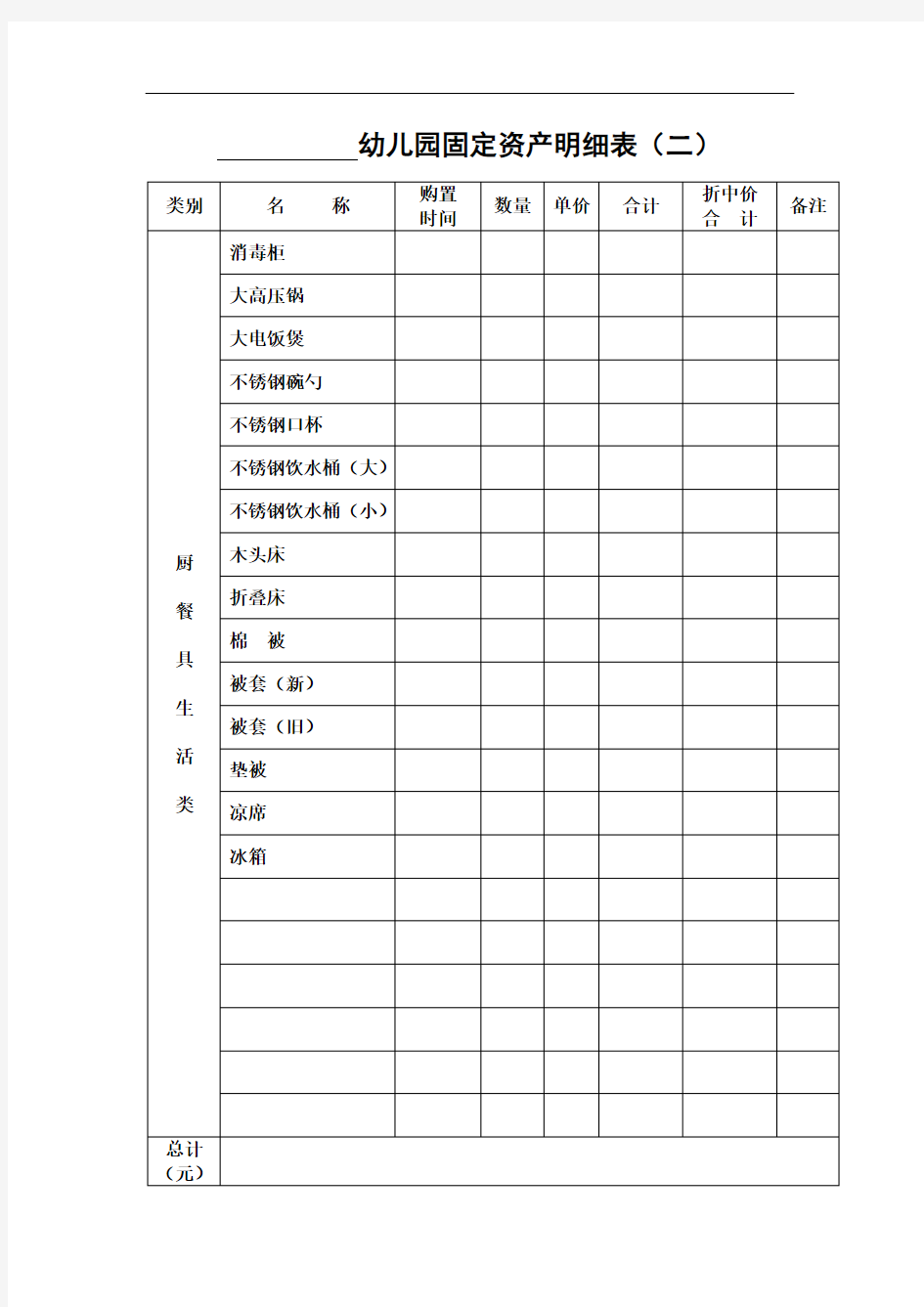

品电话机及 通 电脑信 设 备打印扫描机类 摄像头 路由器 DVD 数码摄像机 电视机 无线话筒 合计 (元) 幼儿园固定资产明细表(二) 购置折中价类别名称数量单价合计备注时间合计教 学 器 材 类 合计 (元) 幼儿园固定资产明细表(四) 购置折中价类别名称数量单价合计备注时间合计厨消毒柜燃气灶餐

大电饭煲具 不锈钢碗勺生 不锈钢口杯活 无烟柴火灶 类热水器 饮水机 冰箱 电风扇(壁) 碗 厨具(锅.刀等) 总计 (元) 幼儿园固定资产明细表(五) 购置折中价类别名称数量单价合计备注时间合计儿童木头床(双人) 家 儿童塑料床(双人) 具 棉被用 被套 具 垫被 类凉席 沙发 毛巾架 口杯架 办公桌

办公椅 文件柜 文件夹 医药柜 医药箱 电子日历 不锈钢桌子 大床(教师用) 衣柜(教师用) 垃圾桶 垃圾推车总计 (元) 幼儿园固定资产明细表(六) 购置折中价类别名称数量单价合计备注时间合计家 具 用 具 类 总计 (元) 幼儿园固定资产明细表(七) 购置折中价类别名称数量单价合计备注时间合计主持人服装舞 男孩服装蹈 男孩服装美

红色舞衣裙工 黄裙绿扎带 类紫裙粉色扎带 迷彩服 贝蕾帽 绿色连衣裙 肚兜衣裤 裹胸裙 粉红紧身衣、裤 亮彩带 舞蹈手绢 画框 摆放盆栽 悬挂盆栽 工艺品 毛衣 美工材料 总计 (元) 幼儿园固定资产明细表(八) 购置折中价类别名称数量单价合计备注时间合计户外大型滑滑梯玩 摇摇车具 皮球 类

(11)卷扬机 10 9.0 0 (12)升降电梯10 9.5 5 (13)简易起重装置10 9.5 5 固定资产明细分类表 固定资产表:按照七局会计核算办法的分类?将固定资产分为房屋、施工机 械、运输设备、生产设备、实验设备及仪器、其他等儿类?其中只有房屋是20 年、施工机械和生产设备的折旧年限是10年?其他均为5年。具体的分类参考如 下: 按税法要求 类 别 折旧年限 年折旧率伽)净残值率伽)一、房屋及建筑物20 4. 75 5 二、施工设备10 9. 5 5 1、起重机械 (1) 塔式起重机10 9.5 5 (6) 义式起重机10 9.5 5 (7) 门式起重机10 9.5 5 (8) 桥式起重机10 9.5 5 (9) 桅杆式起重机10 9.5 (10)固定式起重机10 9.5 (14)浮吊,起重船,10 9.5 (2)履带式起重机 10 9.5 (3)汽车式起重机 10 9.5 (4)轮胎式起重机 10 9.5 (5)轨道式起重机 10 9.5

(15)其他起巫机械10 9. 5 5 2、挖掘机械 (1)挖掘机10 9.5 (2)装载机10 9.5 (3)其他挖掘机械10 9.5 5 3、土方铲运机械 (1)铲运机10 9.5 (2)推土机10 9.5 (3)平地机10 9.5 (4)压路机(碾)10 9. 5 5 (5)其他土方铲运机械10 9.5 5 4、凿岩机械 (1)凿岩机10 9. 5 5 (2)掘进机10 9.5 5 (3)凿岩台车10 9. 5 5 (4)深孔及潜孔钻机10 9.5 5 (5)装(出、运)渣设备10 9.5 5 (6)喷锚设备10 9.5 5 (7)盾构10 9.5 5 (8) TBM 掘进机10 9. 5 5 5、基础及凿井机械 (9)其他凿岩机械10 9. 5 5 (1)打桩机10 9.5 5 (2)套管钻机10 9.5 5

不计入幼儿园保教成本的费用 ?1、学校非持续、非正常活动造成的不合理费用(平衡性); ?2、学校附属独立核算经济实体的支出; ?3、固定资产盘亏、报废、毁损、闲置和出售的净损失; ?4、滞纳金、违约金、罚款和公益性捐赠; ?5、对外投资等支出; ?6、向行政主管部门上交的费用、向出资人支付的利润分成以及对附属单位的补助支出等; ?7、其他与学生保教无关的费用以及虽与学生保教有关、但有专项资金来源予以补偿的费用。(住宿费、短训、退休人员费用) 学生调查辅助表 学生总人数:是指一个自然年度内的全校平均学生总数,按年初学生总数与年末学生总数平均计算(即上年度秋季为年初数,本年度秋季为年未数) 注意:原说的按上一年度的秋季为年初,本年度春季为年末数是错误,现更正为:上年度秋季为年初数,本年度秋季为年未数!! 学校收入情况调查表 ?1、财政补助收入 ?(1)教育经费拨款:即学校从财政部门获得的经常性、专项的教育事业经费拨款。注:以财政拨款形式回拨的学费收入,在 事业收入项填列。注:当回拨数不等于上缴数时,按上缴构成 比例分别填列。 ?(2)其它经费拨款:除教育经费拨款外的其它事业经费拨款,包括公费医疗拨款经费、房改经费拨款。 ?2、上级补助收入:指学校从主管部门和上级单位取得的非财政补助收入 ?3、事业收入:指学校开展教学等专业业务活动及其辅助活动依法取得的收入。根据“教育事业收入”的各项余额填报。其中教 育事业收入的“学杂费收入”按照各类学生的学杂费收入总额填

报。 ?4、经营收入:指学校在教学及其他辅助活动之外开展的非独立核算经营活动取得的收入。如资产租赁费、有偿服务收入等,根据“经营收入”科目填报。 ?5、附属单位缴款:学校附属的单位按规定上缴的收入 ?6、其它收入:不包含在上述各类收入中的其他收入。如投资收益、捐赠收入、利息收入和其他零星收入。 ?7、基建拨款:指上级和本级财政用于学校基本建设的拨款。?注:经营收入和其它收入数额较大的要注意把与保教无关的收入分列出来 支出情况表填报的注意事项 ?1、“基本建设支出”和“其它资本性支出”中形成固定资产的支出不在填列范围。与其相关的支出在“固定资产折旧”中反映,不再单独计算。 ?2、固定资产按一定的年限计提折旧。(重点) ?3、扣除有专项资金来源的成本。 ?4固定资产折旧调查辅助表 固定资产折旧根据《幼儿园成本调查辅助表》中的固定资产折旧调查辅助表(一)中计算的折旧填列。 相关指标解释 1、工资福利支出:由基本工资、津贴、奖金、社会保障缴费、伙食费补助、绩效工资、其它工资福利支出构成 ?2、商品和服务支出。由包括办公费等25个细项构成。(注:不包括购置固定资产的支出)(对应科目:其它资本性支出)?(1)维修费,一般性的修缮按实际发生的费用填列,大型修缮的超过固定资产原值的20%计入固定资产,按相应的固定资产计提折旧。 ?(2)、公务接待费:按财务报表填。 ?(3)、工会经费和福利费按财务报表填。 ?(4)、其他商品和服务支出:按财务报表填

承包经营幼儿园协议标准化管理部编码-[99968T-6889628-J68568-1689N]

发包方(以下简称甲方):承包方(以下简称乙方): 为了提高办学质量,甲、乙双方经过协商同意,达成如下承包协议: 一、办学的原则、目的 1、坚持社会主义教育方针。 2、深化教育体制改革,探素新的幼儿园教育模式和方法。 3、提高幼儿园的办学质量,办成一所高质量的幼儿园,一年内达到市一级幼儿园,三年内达到省一级幼儿园; 二、承包内容 1、承包时间:从_________年_________月_________日起至_________年_________月_________日止; 2、承包金额:乙方每月向甲方交纳承包费_________元,从_________年_________月_________日承包费起按月以_________%的幅度递增。 3、付款时间:从_________年_________月开始交纳,前_________年每月承包费在当月_________日汇出,从_________年_________月开始,承包费按季度划款,划款时间在本季度最后一个月的_________日前汇出。 4、付款方式:每月通过银行帐户划款,在乙方承包幼儿园的第_________年开始按季度划款。 5、风险抵押:乙方在正式承包幼儿园后需向甲方提供幼儿园全部资产的乙方校产证明及_________元现金作抵押,待合同履行期满或合同终止时,甲方将抵押证明及抵押金退还给乙方。 6、押金的支付方式及时间:乙方在_________年内分期将押金交清给甲方。第一期乙方所交押金_________元,在甲方将幼儿园所有设备设施清点给乙方使用之日时支付给甲方;第二期乙方所交押金_________元,乙方在_________时交付给甲方,第三期乙方所交押金_________元,乙方在_________时交给甲方。 二、双方的权利、义务 1、甲方的权利、义务 (1)甲方按时收取承包费,并有权对幼儿园工作进行监督; (2)幼儿园现有资产属甲方所有,承包期增加的设备设施及所收取的建园费归甲方所有;

临安市中小学(幼儿园)食堂会计核算办法(试行) 第一部分说明 一、为加强中小学(幼儿园)食堂管理工作,统一食堂会计核算,真实、准确、及时反映食堂经济活动,特制定《临安市中小学(幼儿园)食堂会计核算办法(试行)》。 二、本核算办法适用于全市中小学(幼儿园)各单位食堂。 三、会计年度自公历1月1日起至12月31日止。 四、会计核算基础采用权责发生制。 五、记账方法采用借贷记账法。 六、填制会计凭证、登记账簿,应同时填列会计科目的名称和编号,或只填列会计科目名称,省略其编号,不准只填科目编号,不填科目名称。 七、会计档案的管理,按财政部和国家档案局制定的《会计档案管理办法》执行。有关会计核算的一般要求及会计核算事宜,按财政部印发的《会计基础工作规范》办理。 八、本核算办法由临安市教育局负责解释和修订。 九、本核算办法自2008年9月1日起试行。 第二部分会计科目 一、会计科目表

二、会计科目使用说明 (一)资产类 现金 1、本科目核算食堂的库存现金。采购员周转使用的备用金,在“其他应收款”科目中核算。 2、收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。本科目余额反映库存现金数。 3、食堂应设置“现金日记账”,由出纳人员根据收付款凭证,按

照业务发生的先后顺序逐笔登记。每日终了,应计算当日的现金收入合计数、现金支出合计数和结余数,将结余数与实际库存数核对,做到账款相符,并编制“库存现金日报表”。 银行存款 1、本科目核算食堂在银行开设账户中存入的各种款项。食堂账只允许在银行开设一个基本存款账户。 2、将款项存入银行时,借记本科目,贷记有关科目;提取或支付存款时,借记有关科目,贷记本科目。本科目借方余额,反映食堂的银行存款数。 3、按开户银行的名称设置“银行存款日记账”,出纳人员根据收付款证,按照业务发生的先后顺序逐笔登记,每日终了应结出余额。银行存款日记账应定期与银行对账单核对,每月至少核对一次。月终时,账面结余数与对账单余额之间如有差额,必须逐笔查明原因进行处理,并按月编制“银行存款余额调节表”调节至相等。 其他应收款 1、本科目核算食堂发生的暂付款、备用金以及为学校行政代办的客饭等费用。 2、发生暂付款时,借记本科目,贷记“现金”等科目;收回或结算各种暂付款时,借记有关科目,贷记本科目。本科目借方余额,反映各种应收款的总额。 3、本科目按不同项目和债务人进行明细核算。 库存物资 1、本科目核算食堂各种主、副食品及燃料等一次购买分批分期使用的各种物资。 2、本科目核算的物资按购入时实际支付的价格及运费等实际成本计价。购入物资时,经验收入库后,借记本科目,贷记“银行存款”、“应付账款”等科目。领用时,平时只填制出库单,登记库存物资明细账或明细表(数量),月末汇总,按加权平均法或最后进价法计算发出物资成本,借记“伙食支出”科目,贷记本科目。

固定资产明细分类表 固定资产表:按照七局会计核算办法的分类~将固定资产分为房屋、施工机械、运输设备、生产设备、实验设备及仪器、其他等几类~其中只有房屋是20年、施工机械和生产设备的折旧年限是10年~其他均为5年。具体的分类参考如下: 按税法要求 类别折旧年限年折旧率(%) 净残值率(%) 一、房屋及建筑物 20 4.75 5 二、施工设备 10 9.5 5 1、起重机械 (1)塔式起重机 10 9.5 5 (2)履带式起重机 10 9.5 5 (3)汽车式起重机 10 9.5 5 (4)轮胎式起重机 10 9.5 5 (5)轨道式起重机 10 9.5 5 (6)叉式起重机 10 9.5 5 (7)门式起重机 10 9.5 5 (8)桥式起重机 10 9.5 5 (9)桅杆式起重机 10 9.5 5 (10)固定式起重机 10 9.5 5 (11)卷扬机 10 9.5 5 (12)升降电梯 10 9.5 5 (13)简易起重装置 10 9.5 5 (14)浮吊,起重船, 10 9.5 5

(15)其他起重机械 10 9.5 5 2、挖掘机械 (1)挖掘机 10 9.5 5 (2)装载机 10 9.5 5 (3)其他挖掘机械 10 9.5 5 3、土方铲运机械 (1)铲运机 10 9.5 5 (2)推土机 10 9.5 5 (3)平地机 10 9.5 5 (4)压路机(碾) 10 9.5 5 (5)其他土方铲运机械 10 9.5 5 4、凿岩机械 (1)凿岩机 10 9.5 5 (2)掘进机 10 9.5 5 (3)凿岩台车 10 9.5 5 (4)深孔及潜孔钻机 10 9.5 5 (5)装(出、运)渣设备 10 9.5 5 (6)喷锚设备 10 9.5 5 (7)盾构 10 9.5 5 (8)TBM掘进机 10 9.5 5 (9)其他凿岩机械 10 9.5 5 5、基础及凿井机械 (1)打桩机 10 9.5 5 (2)套管钻机 10 9.5 5

编号:QC/RE-KA6550 公司固定资产管理制度标准范本 In order to make the rules open, maintain the collective coordination, safeguard the interests, so as to give full play to the power of the group, and realize the legal basis of management. (规章制度示范文本) 编订:________________________ 审批:________________________ 工作单位:________________________

公司固定资产管理制度标准范本 使用指南:本规章制度文件适合在管理中,为使规则公开化,让所有人保持集体的协调,维护集体的利益,从而充分发挥团体的力量,实现管理有法可依,内部运行有规则保障。文件可用word任意修改,可根据自己的情况编辑。 公司固定资产管理制度 1. 目的 为加强固定资产的保管及使用管理,特制定本规定。 2. 范围 本制度适用于中国区各公司固定资产的管理。 3. 职责 3.1 高级副总裁对公司5万元以上的固定资产购买和报废行使审批权; 3.2 子公司总经理行使对所属公司5万元以下固定资产购买和报废的审批权和5

万元以上固定资产的审核权; 3.3 财务部负责固定资产的建档、编号、登记管理,并行使财务监督和盘点工作; 3.4 使用部门负责固定资产的日常管理和维护保养工作; 3.5 行政部(人事行政部)应建立固定资产台账,对固定资产实物进行统一管理,负责固定资产实物台帐的记录、实物盘点、实物的调拨、协调等工作。 4. 定义 4.1 本制度所称的固定资产包括土地、房屋及建筑物、机械设备、运输设备、马达仪表、工具等。 4.2 固定资产是指耐用年数在二年以

True mastery of any skill takes a lifetime.同学互助一起进步(页眉可删) 幼儿园承包经营合同 幼儿园承包经营合同 发包方:_________(以下简称甲方) 承包方:_________(以下简称乙方) 为了提高办学质量,甲、乙双方经过协商同意,达成如下承包合同: 一、办学的原则、目的 1、坚持社会主义教育方针。 2、深化教育体制改革,探素新的幼儿园教育模式和方法。 3、提高幼儿园的办学质量,办成一所高质量的幼儿园,一年内达到市一级幼儿园,三年内达到省一级幼儿园; 二、承包内容 1、承包时间:从_________年_________月_________日起至_________年_________月_________日止;

2、承包金额:乙方每月向甲方交纳承包费_______元,从 _______年______月______日承包费起按月以_______%的幅度递增。 3、付款时间:从_________年_________月开始交纳,前 _________年每月承包费在当月_________日汇出,从_________年________月开始,承包费按季度划款,划款时间在本季度最后一个月的_________日前汇出。 4、付款方式:每月通过银行帐户划款,在乙方承包幼儿园的第_________年开始按季度划款; 5、风险抵押:乙方在正式承包幼儿园后需向甲方提供幼儿园全部资产的乙方校产证明及_________元现金作抵押,待合同履行期满或合同终止时,甲方将抵押证明及抵押金退还给乙方。 6、押金的支付方式及时间:乙方在_________年内分期将押金交清给甲方。第一期乙方所交押金________元,在甲方将幼儿园所有设备设施清点给乙方使用之日时支付给甲方;第二期乙方所交押金_____元,乙方在_____时交付给甲方,第三期乙方所交押金______元,乙方在_________时交给甲方。 三、双方的权利、义务 1、甲方的权利、义务 (1)甲方按时收取承包费,并有权对幼儿园工作进行监督;

深圳永信瑞和会计师事务所 关于深圳市龙岗区横岗街道金太阳幼儿园财务收支的 审计报告 二00七年度 目录页次 一、审计报告2-3 二、己审会计报表 1、资产负债表见附表(一) 4 2、业务活动表见附表(二) 5 3、现金流量表见附表(三) 6 4、固定资产明细表见附表(四) 7-10 5、其他情况说明 11 三、本所《执业证书》及《营业执照》复印件

*机密* 深永信专审字[2008]第022号 审计报告 深圳市龙岗区横岗街道金太阳幼儿园: 我们接受委托,对贵园2007年度的收支情况进行了专项审计。我们的审计是依据中华人民共和国法律、法规和会计制度的有关规定并依据中国注册会计师独立审计准则的要求,结合贵园的具体情况,对贵园的收支情况实施了详细审查。现将财务收支情况报告如下: 一、基本情况 深圳市龙岗区横岗街道金太阳幼儿园(下称幼儿园)是由洪亮投资举办的一所民办幼儿园,领取中华人民共和国民办学校办学许可证教民4403076000061号。地址深圳市龙岗区横岗街道翠湖山庄内。办学形式为全日制,招生对象为适龄幼儿。截止2007年12月31日止,股东共投入资本2,324,657.13元人民币。幼儿园实行独立核算。主要收入为保教费收入。 学校目前共有8个班,合计220人;教职员工共有32人;学校占地面积3500平方米。学校教职员工月平均工资及福利1,416.26元。经深圳市龙岗区物价局批准,幼儿园收费标准如下:每月400.00元/生;代收项目按实计收。幼儿园实际收费情况为:每学期每生收取保教费为1,750.00元。代收费用按实收支付。

二、财务收支结余情况: 项目金额 (一)2006年12月31日资金结余 8,059.44 (二)2007年度保教费收入 719,750.00 (三)收股东垫付款 45,000.00 (四)2007年度累计支出 703,383.68 其中: 人员经费支出 543,844.85 设备设置支出 23,497.00 日常经费等支出 136,041.83 (五)2007年12月31日资金结余 69,425.76 三、其他事项说明:因受审计条件的限制,我们未能对学校的财产进行盘点。 深圳永信瑞和会计师事务所中国注册会计师:中国 . 深圳中国注册会计师: 二00八年三月四日

幼儿园档案管理资料全套 1.场地园舍 1.各班活动室、寝室、卫生间面积统计表.doc 2.各学科功能室配置情况统计表.doc 3.户外活动场地一览表.doc 4.环境、园舍建筑情况一览表.doc 5.行政办公、医疗保健室、厨房及其他生活辅助用房面积统计表.doc 6.幼儿园厨房平面图.doc 7.幼儿园平面图.doc 8.幼儿园生均占地及绿化面积统计表.doc 9.幼儿园整体布局和园舍规划设计方案.doc 10.园舍、场地及设备.doc 11.专用活动室面积统计表.doc 2.办园条件 幼儿园基本情况统计表?3表.doc 幼儿园基本情况登记表.doc 图书情况表.doc 幼儿园办园规模.doc 幼儿园各项管理制度一览表.doc 幼儿园基本情况及办学条件统计表.doc 幼儿园干部队伍情况统计表.doc

教职工情况表.doc 教职工队伍情况一览表.doc 活动、行政、生活用房情况表.doc 软件资料情况表.doc 音像资料情况表.doc 领导班子情况表.doc 3.办园方向 办园指导思想.doc 办园理念和目标.doc 双语幼儿园办园目标与规划.doc 幼儿园三年发展目标.doc 幼儿园教育目标与内容要求.doc **省幼儿园教育指南(试行).doc **市学前教育管理暂行办法.doc 4.办园规模 1.幼儿园平均班额统计表.doc 2.班级人数统计表.doc 3.成都规范幼儿园班额.doc 4.**市幼儿园班额规定.doc 5.平均班额统计表.doc 6.班级幼儿情况统计表.doc

7.保险幼儿花名册.xls 8.各班幼儿花名册.xls 9.新生入学花名册.xls 10.幼儿花名册?2表.xls 5.办园理念 办园核心理念标语.doc 办园理念宗旨标语.doc 办园理念的几点思考.doc 如何建立特的办园理念.doc 幼儿园办园理念诠释.doc 幼儿园办学理念3个.doc 6.办园特色 1.幼儿园特色建设规划.doc 2.幼儿园特色建设范例.doc 3.幼儿园如何形成办园特色.doc 4.幼儿园的特色定位.doc 5.办园特色简介.doc 6.关爱幼儿语言发展??打造语言教育特色.doc 7.“纸艺”特色创建方案.doc 8.特色幼儿园建设实施方案?3个.doc 9.回归自然创意手工实施方案.doc

学校固定资产的分类与编号(仅供参考)

学校固定资产的分类与编号 1、固定资产的分类 ⑴、固定资产:使用期限在一年以上,并在使用过程中基本保持原有物质形态不变的资产。 ⑵、低值易耗品:使用年限在一年以内的物品,均属于低值易耗品,包括教学设备和日常消耗用品。 固定资产又可分为以下六大类: ①、房屋和建筑物类。是指学校拥有占有权和使用权的房屋、建筑物及其附属设施。 ②、专用设备类。是指学校根据教学和业务工作的实际需要购置的各种具有专门性能和专门用途的设备,如教学仪器、电教设备;交通工具;炊事机械;医疗器械;音体美劳等教学设备。包括:文体活动设备、舞台与灯光设备、档案馆的专用设备,以及办公现代化微电脑设备等 ③、一般设备类。一般办公设备,指常用的办公与事务方面的设备,家具设备、办公用具。 ④、文物和陈列品类。是指学校的各种文物和陈列品,如:字画、纪念品、标本、纪念物品等。 ⑤、图书类。下设教师用书;学生用书;期刊杂志、光盘等。 ⑥、其它固定资产。如土地。 以上六大类为财产的一级分类,根据需要再设置二级分类、三级分类等科目,同时编上分类号。 具体参见“--.xls”文档中的“固定资产分类表”。(附件1) 2、财产编号: 学校的财产编号可由15位数字构成,即:由“固定财产一级分类、二级分类、三级分类的分类号+年度号+存放位置号+自然编号+识别号”组成。数字第一位是一级分类号,第二位是二级分类号,第三、四位是三级分类号,第五、六、七、八位是购置年号,第九、十、十一、十二位是存放位置号(楼房号、楼层号和房间号组成),第十三、十四位是自然号,第十五位是识别号。当某项内容无法填写时用“0”代替,如存放位置在操场的用“0000”代替。 另外,所有平房归属为一个“楼房”号,平房幢号为“楼层”号,平房的房间号与楼房中的房间号编法相同,都是从东到西(或从南到北)依次编号,为01、02、03----等。 识别号是当同一时间同一位置中的同一类财产有不同型号时进行区分,如同一教室的课桌,有两种型号时用识别号来区分。

固定资产分类折旧年限 表新 集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]

固定资产分类折旧年限表 一、折旧年限: (一)房屋、建筑物,为20年 房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。 (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年 飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。 (三)与生产经营活动有关的器具、工具、家具等,为5年 此类固定资产,是除机械、机器和其他生产设备之外,但与生产经营活动有关,即不是直接的生产工具,而是在生产经营过程中起到辅助作用的器具、工具、家具等,它们的使用寿命相对较短,其最低折旧年限为5年。 (四)飞机、火车、轮船以外的运输工具,为4年 除了飞机、火车、轮船以外的其他运输工具,相对而言价值较低、使用年限较短,其折旧年限也就应相应较短,所以本条规定,此类固定资产的最低折旧年限为4年。此类固定资产包括汽车、电车、拖拉机、摩托车(艇)、机帆船、帆船以及其他运输工具。