土地一级开发成本表

- 格式:xls

- 大小:21.50 KB

- 文档页数:2

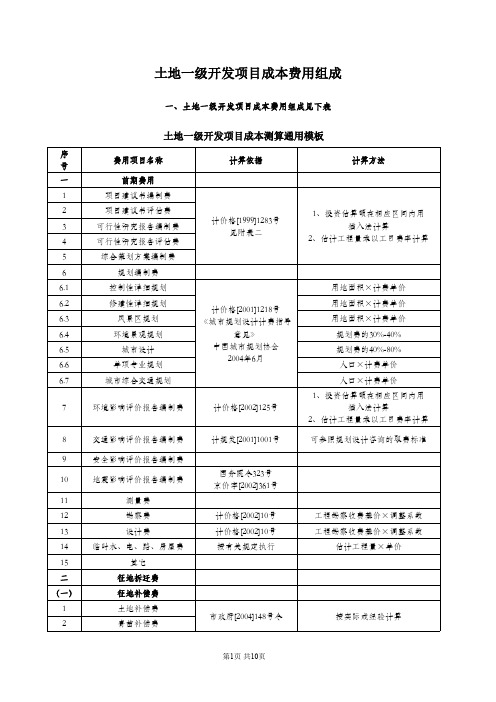

土地一级开发项目成本费用组成

一、土地一级开发项目成本费用组成见下表

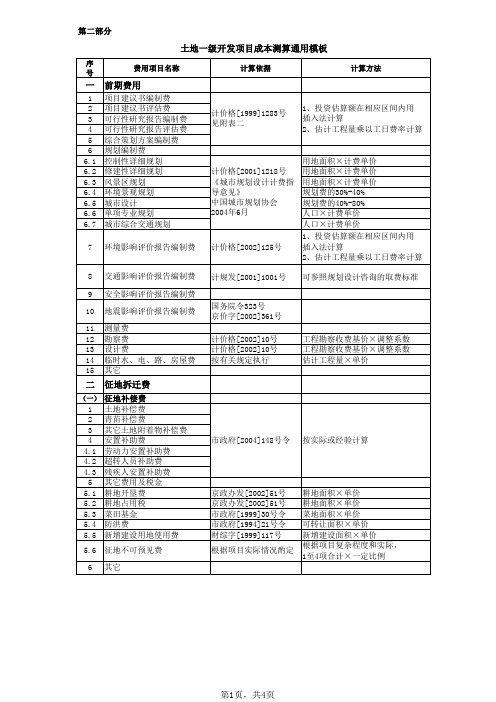

土地一级开发项目成本测算通用模板

二、总投资测算汇总表详见下表

总投资测算汇总表

三、建设项目前期工作咨询收费标准

一、按建设项目估算投资额分档收费标准单位:万元

二、按建设项目估算投资额分档收费的调整系数(以表一所列收费标准为1)

注:工程复杂程度具体调整系数由工程机构与委托单位根据各类工程情况协商确定。

(三)、工程咨询人员工日费用标准单位:元

京价(房)字[1999]第487号文《关于建设项目前期工作咨询收费的补充通知》

(一)、投资额在3000万元以下的建设项目的前期工作咨询服务收费标准如下:(单位:万元)

招标代理服务收费标准

服务的,可按规定标准的30%计收。

2.招标代理服务收费按差额定率累进法计算。

例如:某工程招标代理业务中标金额为6000万元,计算招标代理服务收费额如下:

100万元×1.0%=1万元

(500-100)万元×0.7%=2.8万元

(1000-500)×0.55%=2.75万元

(5000-1000)×0.35%=14万元

(6000-5000)×0.2%=2万元

合计收费=1+2.8+2.75+14+2=22.55(万元)

工程建设监理收费标准

注:1、按所监理工程概(预)算的百分比计收,见上表;

2、按照参与监理工作的年度平均人数计算:3.5万~5万元/人•年;

3、不宜按上述两项办法计收的,由建设单位和监理单位按商定的其它方法计收。

四、土地一级开发计费的相关文件

土地一级开发相关文件目录。

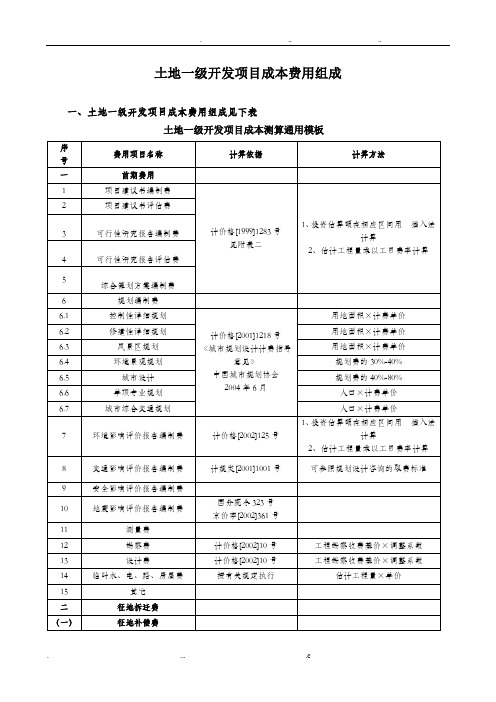

土地一级开发项目成本费用组成

一、土地一级开发项目成本费用组成见下表

土地一级开发项目成本测算通用模板

二、总投资测算汇总表详见下表

总投资测算汇总表

三、建设项目前期工作咨询收费标准

一、按建设项目估算投资额分档收费标准单位:万元

二、按建设项目估算投资额分档收费的调整系数(以表一所列收费标准为1)

注:工程复杂程度具体调整系数由工程机构与委托单位根据各类工程情况协商确定。

(三)、工程咨询人员工日费用标准单位:元

京价(房)字[1999]第487号文《关于建设项目前期工作咨询收费的补充通知》

(一)、投资额在3000万元以下的建设项目的前期工作咨询服务收费标准如下:(单位:万元)

招标代理服务收费标准

服务的,可按规定标准的30%计收。

2.招标代理服务收费按差额定率累进法计算。

例如:某工程招标代理业务中标金额为6000万元,计算招标代理服务收费额如下:

100万元×1.0%=1万元

(500-100)万元×0.7%=2.8万元

(1000-500)×0.55%=2.75万元

(5000-1000)×0.35%=14万元

(6000-5000)×0.2%=2万元

合计收费=1+2.8+2.75+14+2=22.55(万元)

工程建设监理收费标准

注:1、按所监理工程概(预)算的百分比计收,见上表;

2、按照参与监理工作的年度平均人数计算:3.5万~5万元/人•年;

3、不宜按上述两项办法计收的,由建设单位和监理单位按商定的其它方法计收。

四、土地一级开发计费的相关文件

土地一级开发相关文件目录。

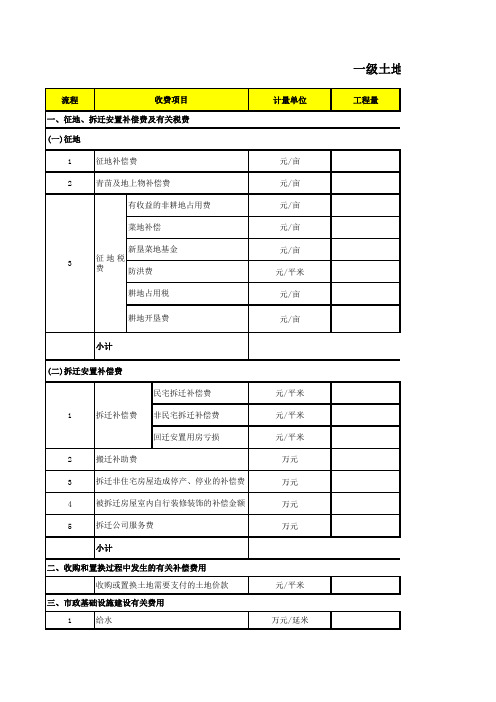

土地一级开发成本测算汇总土地一级开发成本是指对一块未经开发的土地进行规划、建设和配套设施的投资费用。

土地一级开发是房地产开发的第一阶段,其开发成本对于项目的盈利和风险控制起着重要的作用。

下面将对土地一级开发成本进行测算和汇总。

一、土地取得成本1.土地购置费用:土地购买价款+交易费用(印花税、土地增值税等)。

2.土地征用费用:在土地征用时需要向农民或原土地使用者进行补偿,补偿金额包括被征用土地的占有权价值、临时用地费和搬迁费等。

3.土地整理费用:包括土地平整、清理和绿化等费用。

二、土地规划和设计费用1.土地勘测费用:进行地质勘测、地形勘测和地下管线勘测等。

2.土地规划设计费用:进行土地规划、建筑设计和设备规划等。

3.监理费用:对土地规划和设计的实施进行监督和管理。

三、基础设施建设费用1.道路交通费用:包括道路规划、修建和绿化等费用。

2.给排水设施费用:包括供水、排水和污水处理等费用。

3.电力通讯费用:包括供电设施和通讯网络的建设费用。

4.绿化环境费用:包括绿化带、公园和绿地的建设和维护费用。

四、项目建设费用1.建筑物费用:包括房屋、办公楼、商业综合体和公共设施等建筑物的建设费用。

2.室内装修费用:对建筑物进行室内装修、装潢和布置等费用。

3.设备购置费用:购买项目所需的设备、机械和工具等费用。

4.基础设施设备购置费用:购买给排水设备、电力设备和通讯设备等费用。

5.环保设备费用:购买项目所需的环保设备和污染治理设备等费用。

五、土地运营费用1.物业管理费用:包括安保、保洁、绿化和维修等物业管理费用。

2.项目宣传费用:进行项目宣传和营销活动的费用。

3.运营费用:对项目场地进行运营和管理的费用。

此外,还需考虑项目的融资成本、税费影响以及风险控制费用等。

在土地一级开发成本的测算中,需充分考虑地理、环境、市场和法律等因素,进行合理的预算和风险评估。

总结起来,土地一级开发成本包括土地取得成本、土地规划和设计费用、基础设施建设费用、项目建设费用和土地运营费用等方面的投资。

土地一级开发项目成本构成一、项目前期费用1.立项报告、可研报告、土地一级开发实施方案等的编制费及项目前期的各种工程咨询费2.委托编制修建性详细规划和区域内的管线综合等规划方案费用3.工程勘察、测绘、定桩费用4.环境影响评价分析费用5.交通影响评价分析费用6.地震影响评价分析费用7.地价评估费用8.工程设计费及施工图审查费9.招标代理费、招标服务费10.工程保险费(一)项目前期费用1、立项报告、可研报告、土地一级开发实施方案等的编制费及项目前期的各种工程咨询费→测算标准可参考及中的有关计价标准。

◆立项报告、可研报告的编制费◆土地一级开发实施方案的编制费◆项目前期的各种工程咨询费2、委托编制修建性详细规划和区域内的管线综合等规划方案费用→2001年国家计委中取消了1993年由建设部、国家物价局联合颁布的《城市规划设计计费标准》,放开了规划设计市场。

→2004年6月,为了规范规划设计市场计费,中国城市规划协会在全国范围内进行调查研究,制定并发布了,作为城市规划设计计费的参考依据。

3、工程勘察、测绘、定桩费用2002年1月7日国家计委、建设部以计价格[2002]10号文发布了,从2002年3月1日起执行。

应根据该文件规定核算工程勘察费用。

建筑用地拨地定桩:依据《关于申请房产测绘全野外数据采集及成图、平图控制测量及测绘成果利用费的函》(津房计[2003]308号)4、环境影响评价分析费用2002年10月28日全国人大通过了《中华人民共和国环境影响评价法》,规定:在中华人民共和国领域和中华人民共和国管辖的其他海域内建设对环境有影响的项目,应当进行环境影响评价。

随后,国家计委、国家环境保护总局发布了。

该通知中规定了项目前期进行建设项目环境影响评价分析,包括编制环境影响报告书(含大纲)、环境影响报告表和对环境影响报告书(含大纲)、环境影响报告表进行技术评估的费用标准,可以作为核算环境影响评价分析费用的依据。

5、交通影响评价分析费用《天津市城市道路管理条例》规定需要进行交通影响评价的项目需由项目业主方委托符合资质的设计或咨询机构进行交通影响评价。

土地一级开发项目成本构成一、项目前期费用1.立项报告、可研报告、土地一级开发实施方案等的编制费及项目前期的各种工程咨询费2.委托编制修建性详细规划和区域内的管线综合等规划方案费用3.工程勘察、测绘、定桩费用4.环境影响评价分析费用5.交通影响评价分析费用6.地震影响评价分析费用7.地价评估费用8.工程设计费及施工图审查费9.招标代理费、招标服务费10.工程保险费(一)项目前期费用1、立项报告、可研报告、土地一级开发实施方案等的编制费及项目前期的各种工程咨询费→测算标准可参考及中的有关计价标准。

◆立项报告、可研报告的编制费◆土地一级开发实施方案的编制费◆项目前期的各种工程咨询费2、委托编制修建性详细规划和区域内的管线综合等规划方案费用→2001年国家计委中取消了1993年由建设部、国家物价局联合颁布的《城市规划设计计费标准》,放开了规划设计市场。

→2004年6月,为了规范规划设计市场计费,中国城市规划协会在全国范围内进行调查研究,制定并发布了,作为城市规划设计计费的参考依据。

3、工程勘察、测绘、定桩费用2002年1月7日国家计委、建设部以计价格[2002]10号文发布了,从2002年3月1日起执行。

应根据该文件规定核算工程勘察费用。

建筑用地拨地定桩:依据《关于申请房产测绘全野外数据采集及成图、平图控制测量及测绘成果利用费的函》(津房计[2003]308号)4、环境影响评价分析费用2002年10月28日全国人大通过了《中华人民共和国环境影响评价法》,规定:在中华人民共和国领域和中华人民共和国管辖的其他海域内建设对环境有影响的项目,应当进行环境影响评价。

随后,国家计委、国家环境保护总局发布了。

该通知中规定了项目前期进行建设项目环境影响评价分析,包括编制环境影响报告书(含大纲)、环境影响报告表和对环境影响报告书(含大纲)、环境影响报告表进行技术评估的费用标准,可以作为核算环境影响评价分析费用的依据。

5、交通影响评价分析费用《天津市城市道路管理条例》规定需要进行交通影响评价的项目需由项目业主方委托符合资质的设计或咨询机构进行交通影响评价。

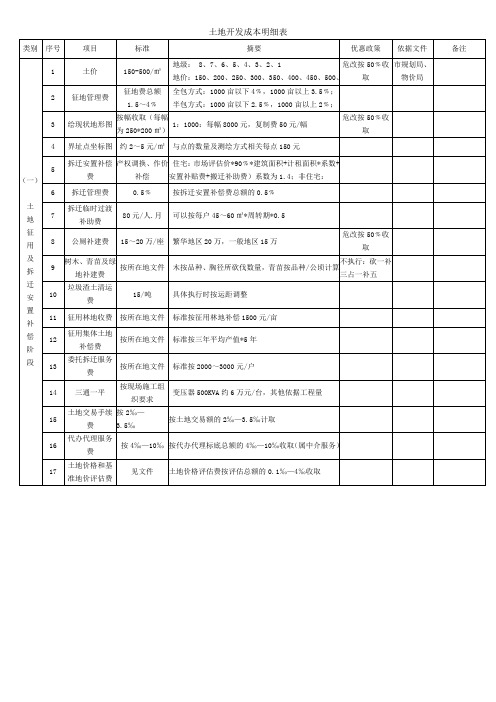

一、土地整理成本1、集体土地征收费(含建设用地平移成本费);国有土地收回收购费;市政基础设施建设费;城市公园、景观绿化建设费;城市公共公益配套项目建设费;渠系改造费;自来水主水管迁建费;电力设施建设费;安置房建设费(包括集体土地拆迁安置房建设费和国有土地拆迁安置房建设费);规划设计和策划推广费;年度投资基本回报收益;其它不可预见费等费用。

2、市政基础设施和城市公共公益配套设施具体建设项目由附加协议确定,所有建设费用经审计后计入本项目一级土地整理结算成本,项目建设费用的审计方式采用过程跟踪审计,单项建设项目完成后进行审计汇总。

3、年度投资基本回报按投资方实际完成的年度投资款的 %计算,在每年度核算完该年度的投资基本回报,政府方于每年度前将年度基本回报支付投资方。

投资方原则上将该年度基本回报于次年作为投资款继续投入本项目,则继续计算投资方的年度投资及基本回报,直至土地招拍挂款返还投资方投资款后不再计算。

4、拆迁安置由投资方作为业主单位,在合作区域规划用地范围内,先行修建拆迁安置房,整理范围内的村民住房采用实物安置的方式。

二、收益分配方式1、由于项目投入较大,建设周期较长,因此在各方面条件成熟和政策允许的情况下将土地分期出让,即整理出一块上市交易一块土地。

在单宗土地交易款到账后,政府应首先用于向投资方返还投资款。

单宗土地上市交易后,根据实际情况,实行预分配。

项目板块土地一级土地整理全部完成、土地出让后,双方进行清算;在土地交易款到账后,政府方将投资方应收回的年度投资款、年度投资基本回报及应分配的土地净收益资金一次性支付。

2、对于经营性用地出让收入实行宗地预分配、板块核算、板块土地净收益梯度分配。

在实施整理前,双方对板块的单位整理成本进行预测;在每宗土地交易完成后,按照预测的单位整理成本计算宗地净收益,并实行宗地梯度预分配。

宗地净收益除扣除整理成本外,还需扣除国家提留的各种基金及费用。