高级计量经济学 第五章 二元选择模型

- 格式:ppt

- 大小:107.00 KB

- 文档页数:29

二元选择摸型如果回归模型的解释变量中含有定性变量,则可以用虚拟变量处理之。

在实际经济问题中,被解释变量也可能是定性变量。

如通过一系列解释变量的观测值观察人们对某项动议的态度,某件事情的成功和失败等。

当被解释变量为定性变量时怎样建立模型呢?这就是要介绍的二元选择模型或多元选择模型,统称离散选择模型。

这里主要介绍Tobit(线性概率)模型,Probit(概率单位)模型和Logit模型。

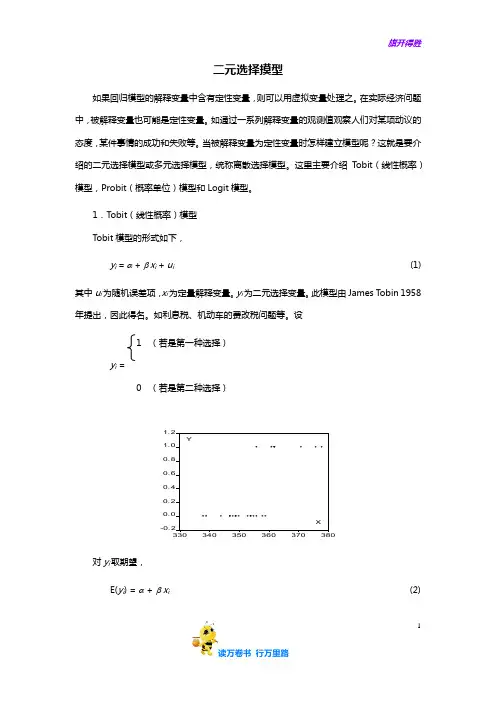

1.Tobit(线性概率)模型Tobit模型的形式如下,y i = α + β x i + u i(1) 其中u i为随机误差项,x i为定量解释变量。

y i为二元选择变量。

此模型由James Tobin 1958年提出,因此得名。

如利息税、机动车的费改税问题等。

设1 (若是第一种选择)y i =0 (若是第二种选择)1.2Y1.00.80.60.40.20.0X-0.2330340350360370380对y i取期望,E(y i) = α + β x i(2)12下面研究y i 的分布。

因为y i 只能取两个值,0和1,所以y i 服从两点分布。

把y i 的分布记为,P ( y i = 1) = p iP ( y i = 0) = 1 - p i则E(y i )= 1 (p i ) + 0 (1 - p i ) = p i(3)由(2)和(3)式有p i = α + β x i (y i 的样本值是0或1,而预测值是概率。

) (4)以p i = - 0.2 + 0.05 x i 为例,说明x i 每增加一个单位,则采用第一种选择的概率增加0.05。

现在分析Tobit 模型误差的分布。

由Tobit 模型(1)有, u i = y i - α - β x i =⎩⎨⎧=--=--0 ,1 ,1i i i i y x y x βαβα E(u i ) = (1- α - β x i ) p i + (- α - β x i ) (1 - p i ) = p i - α - β x i由(4)式,有E(u i ) = p i - α - β x i = 0因为y i 只能取0, 1两个值,所以,E(u i 2) = (1- α - β x i )2 p i + (- α - β x i )2 (1 - p i )= (1- α - β x i )2 (α + β x i ) + (α +β x i )2 (1 - α - β x i ), (依据(4)式) = (1- α - β x i ) (α + β x i ) = p i (1 - p i ) , (依据(4)式) = E(y i ) [1- E(y i ) ]上两式说明,误差项的期望为零,方差具有异方差。

二元选择模型和二值响应模型

"二元选择模型"(Binary Choice Model)和"二值响应模型"(Binary Response Model)通常在统计学和计量经济学中使用,用于处理对一个二元结果的建模和分析。

尽管这两个术语有时可以互换使用,但它们通常涉及到略微不同的概念。

1.二元选择模型(Binary Choice Model):这个术语通常用于描述一类模型,其中观测值的因变量(响应变量)只有两个可能的取值,通常是0和1。

这个模型用于解释一个二元决策或选择的过程。

例如,考虑一个人是否购买某个产品(购买=1,不购买=0),这种情况下可以使用二元选择模型来建模。

2.常见的二元选择模型包括Logit模型(逻辑回归)和Probit模型(概率模型),它们都是处理二元结果的广泛应用的模型。

3.二值响应模型(Binary Response Model):这个术语更加通用,它指的是对于某个事件或观测结果的响应只有两个可能取值的模型。

这也可以包括那些不仅仅涉及到选择或决策的情境,还包括其他类型的二元结果。

例如,是否违约(违约=1,未违约=0)也可以用二值响应模型来建模。

4.二值响应模型可以包括二元选择模型,但不限于此,因为它可以应用于更广泛的情境,包括一些不涉及明确选择的问题。

总体而言,这两个术语都涉及到处理二元结果的模型,而具体使用哪一个取决于具体的上下文和研究问题。

逻辑回归和概率模型是处理这类问题时常见的方法,它们在许多领域,包括经济学、社会科学和医学等方面都有广泛的应用。

第五章 多元线性回归模型在第四章中,我们讨论只有一个解释变量影响被解释变量的情况,但在实际生活中,往往是多个解释变量同时影响着被解释变量。

需要我们建立多元线性回归模型。

一、多元线性模型及其假定 多元线性回归模型的一般形式是i iK K i i i x x x y εβββ++++= 2211令列向量x 是变量x k ,k =1,2,的n 个观测值,并用这些数据组成一个n ×K 数据矩阵X ,在多数情况下,X 的第一列假定为一列1,则β1就是模型中的常数项。

最后,令y 是n 个观测值y 1, y 2, …, y n 组成的列向量,现在可将模型写为:εββ++=K K x x y 11构成多元线性回归模型的一组基本假设为 假定1. εβ+=X y我们主要兴趣在于对参数向量β进行估计和推断。

假定2. ,0][][][][21=⎥⎥⎥⎥⎦⎤⎢⎢⎢⎢⎣⎡=n E E E E εεεε 假定3. n I E 2][σεε='假定4. 0]|[=X E ε我们假定X 中不包含ε的任何信息,由于)],|(,[],[X E X Cov X Cov εε= (1)所以假定4暗示着0],[=εX Cov 。

(1)式成立是因为,对于任何的双变量X ,Y ,有E(XY)=E(XE(Y|X)),而且])')|()([(])')((),(EY X Y E EX X E EY Y EX X E Y X Cov --=--=))|(,(X Y E X Cov =这也暗示 βX X y E =]|[假定5 X 是秩为K 的n ×K 随机矩阵 这意味着X 列满秩,X 的各列是线性无关的。

在需要作假设检验和统计推断时,我们总是假定: 假定6 ],0[~2I N σε 二、最小二乘回归 1、最小二乘向量系数采用最小二乘法寻找未知参数β的估计量βˆ,它要求β的估计βˆ满足下面的条件 22min ˆ)ˆ(ββββX y X y S -=-∆ (2)其中()()∑∑==-'-=⎪⎪⎭⎫ ⎝⎛-∆-nj Kj j ij i X y X y x y X y 1212ββββ,min 是对所有的m 维向量β取极小值。