中金黄金股票分析

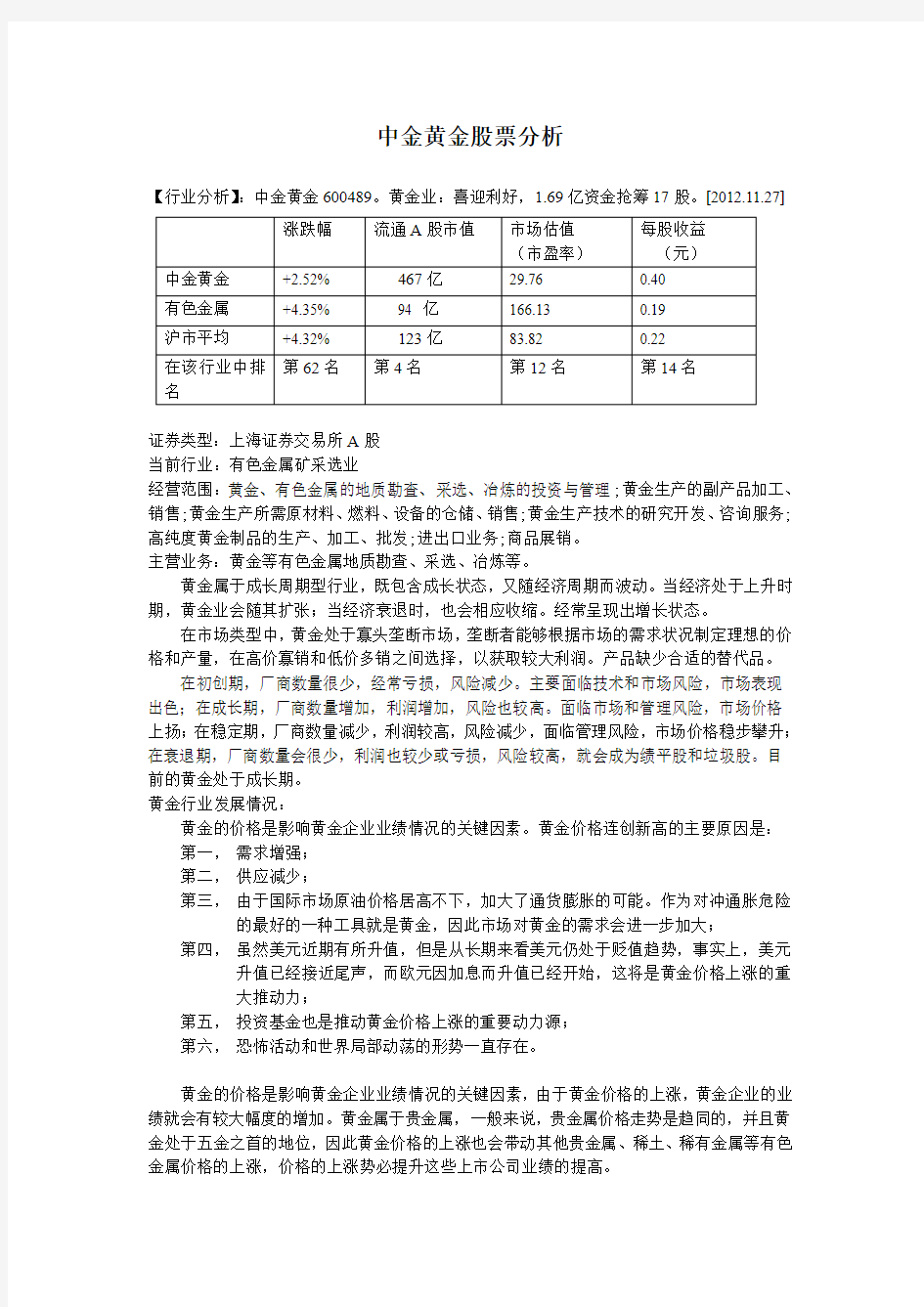

【行业分析】:中金黄金600489。黄金业:喜迎利好,1.69亿资金抢筹17股。[2012.11.27]

证券类型:上海证券交易所A 股

当前行业:有色金属矿采选业

经营范围:黄金、有色金属的地质勘查、采选、冶炼的投资与管理;黄金生产的副产品加工、销售;黄金生产所需原材料、燃料、设备的仓储、销售;黄金生产技术的研究开发、咨询服务;高纯度黄金制品的生产、加工、批发;进出口业务;商品展销。

主营业务:黄金等有色金属地质勘查、采选、冶炼等。

黄金属于成长周期型行业,既包含成长状态,又随经济周期而波动。当经济处于上升时期,黄金业会随其扩张;当经济衰退时,也会相应收缩。经常呈现出增长状态。

在市场类型中,黄金处于寡头垄断市场,垄断者能够根据市场的需求状况制定理想的价格和产量,在高价寡销和低价多销之间选择,以获取较大利润。产品缺少合适的替代品。 在初创期,厂商数量很少,经常亏损,风险减少。主要面临技术和市场风险,市场表现出色;在成长期,厂商数量增加,利润增加,风险也较高。面临市场和管理风险,市场价格上扬;在稳定期,厂商数量减少,利润较高,风险减少,面临管理风险,市场价格稳步攀升;在衰退期,厂商数量会很少,利润也较少或亏损,风险较高,就会成为绩平股和垃圾股。目前的黄金处于成长期。

黄金行业发展情况:

黄金的价格是影响黄金企业业绩情况的关键因素。黄金价格连创新高的主要原因是: 第一, 需求增强;

第二, 供应减少;

第三, 由于国际市场原油价格居高不下,加大了通货膨胀的可能。作为对冲通胀危险

的最好的一种工具就是黄金,因此市场对黄金的需求会进一步加大;

第四, 虽然美元近期有所升值,但是从长期来看美元仍处于贬值趋势,事实上,美元

升值已经接近尾声,而欧元因加息而升值已经开始,这将是黄金价格上涨的重大推动力;

第五, 投资基金也是推动黄金价格上涨的重要动力源;

第六, 恐怖活动和世界局部动荡的形势一直存在。

黄金的价格是影响黄金企业业绩情况的关键因素,由于黄金价格的上涨,黄金企业的业绩就会有较大幅度的增加。黄金属于贵金属,一般来说,贵金属价格走势是趋同的,并且黄金处于五金之首的地位,因此黄金价格的上涨也会带动其他贵金属、稀土、稀有金属等有色金属价格的上涨,价格的上涨势必提升这些上市公司业绩的提高。

涨跌幅 流通A 股市值 市场估值 (市盈率) 每股收益 (元) 中金黄金

+2.52% 467亿 29.76 0.40 有色金属

+4.35% 94 亿 166.13 0.19 沪市平均

+4.32% 123亿 83.82 0.22 在该行业中排

名 第62名 第4名 第12名 第14名

目前上海、深圳证券交易所上市的黄金类上市公司有两家:中金黄金和山东黄金,这两家公司理当成为投资者的关注重点。

【公司财务状况分析】

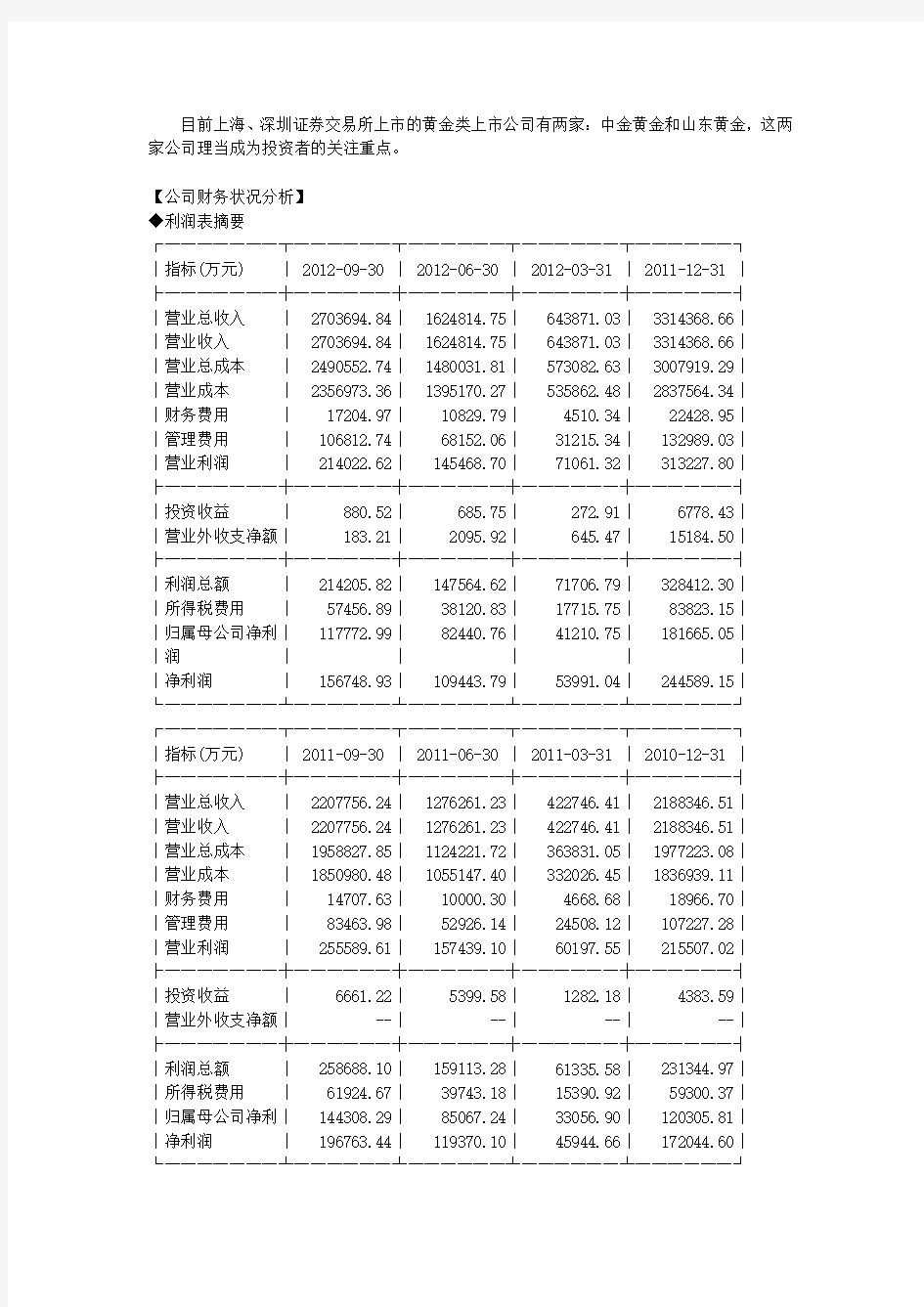

◆利润表摘要

┌───────┬──────┬──────┬──────┬──────┐

│指标(万元) │ 2012-09-30 │ 2012-06-30 │ 2012-03-31 │ 2011-12-31 │

├───────┼──────┼──────┼──────┼──────┤

│营业总收入│ 2703694.84│ 1624814.75│ 643871.03│ 3314368.66│

│营业收入│ 2703694.84│ 1624814.75│ 643871.03│ 3314368.66│

│营业总成本│ 2490552.74│ 1480031.81│ 573082.63│ 3007919.29│

│营业成本│ 2356973.36│ 1395170.27│ 535862.48│ 2837564.34│

│财务费用│ 17204.97│ 10829.79│ 4510.34│ 22428.95│

│管理费用│ 106812.74│ 68152.06│ 31215.34│ 132989.03│

│营业利润│ 214022.62│ 145468.70│ 71061.32│ 313227.80│

├───────┼──────┼──────┼──────┼──────┤

│投资收益│ 880.52│ 685.75│ 272.91│ 6778.43│

│营业外收支净额│ 183.21│ 2095.92│ 645.47│ 15184.50│

├───────┼──────┼──────┼──────┼──────┤

│利润总额│ 214205.82│ 147564.62│ 71706.79│ 328412.30│

│所得税费用│ 57456.89│ 38120.83│ 17715.75│ 83823.15│

│归属母公司净利│ 117772.99│ 82440.76│ 41210.75│ 181665.05│

│润│││││

│净利润│ 156748.93│ 109443.79│ 53991.04│ 244589.15│

└───────┴──────┴──────┴──────┴──────┘

┌───────┬──────┬──────┬──────┬──────┐

│指标(万元) │ 2011-09-30 │ 2011-06-30 │ 2011-03-31 │ 2010-12-31 │

├───────┼──────┼──────┼──────┼──────┤

│营业总收入│ 2207756.24│ 1276261.23│ 422746.41│ 2188346.51│

│营业收入│ 2207756.24│ 1276261.23│ 422746.41│ 2188346.51│

│营业总成本│ 1958827.85│ 1124221.72│ 363831.05│ 1977223.08│

│营业成本│ 1850980.48│ 1055147.40│ 332026.45│ 1836939.11│

│财务费用│ 14707.63│ 10000.30│ 4668.68│ 18966.70│

│管理费用│ 83463.98│ 52926.14│ 24508.12│ 107227.28│

│营业利润│ 255589.61│ 157439.10│ 60197.55│ 215507.02│

├───────┼──────┼──────┼──────┼──────┤

│投资收益│ 6661.22│ 5399.58│ 1282.18│ 4383.59│

│营业外收支净额│ --│ --│ --│ --│

├───────┼──────┼──────┼──────┼──────┤

│利润总额│ 258688.10│ 159113.28│ 61335.58│ 231344.97│

│所得税费用│ 61924.67│ 39743.18│ 15390.92│ 59300.37│

│归属母公司净利│ 144308.29│ 85067.24│ 33056.90│ 120305.81│

│净利润│ 196763.44│ 119370.10│ 45944.66│ 172044.60│

└───────┴──────┴──────┴──────┴──────┘

从表中可以看出,中金黄金2012-09-30营业总收入为2703694.84,净利润为156748.93;而2012-09-30营业总收入为2207756.24,净利润为196763.44.其中营业总收入比去年增加,净利润比去年同期减少。营业成本增加了。公司盈利状况显增长状态,成长阶段。

◆资产负债表摘要

┌───────┬──────┬──────┬──────┬──────┐

│指标(万元) │ 2012-09-30 │ 2012-06-30 │ 2012-03-31 │ 2011-12-31 │

├───────┼──────┼──────┼──────┼──────┤

│总资产│ 2116200.49│ 2121178.79│ 1897122.70│ 1917347.17│

│流动资产│ 815090.06│ 844294.09│ 680598.94│ 708031.53│

│非流动资产│ 1301110.43│ 1276884.70│ 1216523.76│ 1209315.64│

│固定资产│ 529904.30│ 530487.63│ 522322.02│ 528807.83│

│货币资金│ 203552.79│ 283164.70│ 204082.81│ 260862.55│

│存货│ 356672.31│ 368759.41│ 292571.22│ 313159.96│

│应收账款│ 52337.82│ 61084.96│ 32673.12│ 25089.62│

│其他应收款│ 49820.98│ 41165.68│ 35081.60│ 27810.61│

│可供出售金融资│ --│ --│ --│ --│

│产│││││

│无形资产│ 453098.76│ 458039.46│ 441392.71│ 440943.31│

├───────┼──────┼──────┼──────┼──────┤

│短期借款│ 253819.78│ 235269.78│ 101178.78│ 131178.78│

│预收账款│ 20995.75│ 29384.74│ 39079.76│ 40037.43│

│应付账款│ 182296.53│ 143877.56│ 98797.86│ 111465.38│

│流动负债│ 713122.06│ 759680.18│ 582555.38│ 634673.25│

│长期借款│ 23324.41│ 22824.41│ 22988.14│ 23028.32│

│总负债│ 979246.95│ 1025230.92│ 848275.33│ 901238.89│

├───────┼──────┼──────┼──────┼──────┤

│资本公积│ 154433.47│ 259129.03│ 254607.89│ 276160.33│

│未分配利润│ 466514.53│ 440993.07│ 399763.06│ 358552.31│

│归属于母公司所│ 947218.96│ 928519.48│ 882287.97│ 862313.61│

│有者权益合计│││││

│所有者权益合计│ 1136953.54│ 1095947.87│ 1048847.37│ 1016108.28│

└───────┴──────┴──────┴──────┴──────┘

表中显示,总资产为2116200.49,流动资产为815090.06,总负债为979246.95,经营情况较好但资产能力较差,负债较多。

【技术分析】

图中两条直线与股价形成一个下降楔形,在下降楔形中,虽然它的底线往下倾斜,似乎说明市场的承接力不强,但新的回落较上一个回落波幅为小,说明空头力量正在消化,加上成交量的减少可证明卖压的减弱。下降楔形通常在中长期升市的回落调整中出现,说明牛市尚未见顶,当其上线阻力突破便是买进信号,一般将突破以前的高点。因此我认为中金黄金将会继续上涨,可买进。

图中上面一条为阻力线,下面一条为支撑线,股票最后没有击破支撑线上扬,将会在短时间内呈上升态势,若未来上升到阻力线时,阻力线会起到阻力作用,如果阻力位置的重要价格水平被足够大的多方力量击穿,则会继续上升,阻力线就会转变为下一轮的支撑线;反之则会在阻力点下降。

在单独一根K线图中,图中的秃头小实体后第二天为阳线,会反转上涨。因此得出结论,在未来短时间内,中金黄金股票价格将会上涨。

黄金珠宝行业分析报告

目录 一、国内珠宝行业竞争格局 (4) 1、第一梯队:行业龙头周大福 (5) 2、第二梯队:老凤祥、六福珠宝、周生生、豫园商城 (6) 3、第三梯队:潮宏基、谢瑞麟、明牌珠宝、东方金钰 (6) 二、珠宝企业的发展战略分析 (7) 1、模式战略:品牌VS渠道 (8) (1)珠宝品牌的培育过程漫长,设计和品牌运营能力是核心 (9) (2)多品牌、多渠道战略快速提升珠宝零售企业的市场渗透率 (9) (3)渠道驱动更适合国内珠宝行业属性和发展阶段 (10) 2、产品战略:黄金VS非黄金 (11) 3、渠道战略:直营VS加盟 (14) 三、国内珠宝市场规模分析 (16) 1、过去10年我国珠宝零售复合增速31%,未来仍将维持较快增长 (16) 2、兼具消费和投资双重属性,行业景气度高 (18) 3、中高端珠宝市场规模庞大,品牌珠宝发展空间广阔 (23) (1)中高端珠宝市场规模超3500亿 (23) (2)非黄金产品增长潜力大,拓展品牌升级空间 (24) 四、珠宝行业未来发展态势 (25) 1、金价下行加速行业洗牌,利好龙头企业 (25) 2、国内企业规模优势将进一步加强 (27) 3、渠道共享与行业并购提升行业集中度 (29) 4、不同珠宝企业未来的战略选择 (31) 五、行业重点公司简况 (33) 1、老凤祥:百年老店,焕发新生 (33)

(1)经营优势 (33) 1)依托加盟渠道,规模优势领先 (33) 2)高周转运作,降低经营风险 (34) 3)存货结构改善,非黄金占比提升 (34) 4)优秀的黄金交易能力 (34) (2)未来看点 (35) 1)在原有渠道基础上实现非金产品的零成本推广,大幅提升盈利水平 (35) 2)产品线延伸和差异化加速 (35) 3)翡翠、宝石等大宗原料的源头采购 (35) 4)百年品牌焕发新生 (35) 2、潮宏基:定位K金市场,品牌设计领先 (36) (1)主打K金首饰,未来增长潜力大 (36) (2)原创设计驱动,品牌价值领先 (36) (3)直营门店规模居市场前列,未来将加速扩张步伐 (37) (4)收购女包品牌FION,大幅提升利润贡献 (37) 3、豫园商城:规模领先的地方龙头 (38) (1)加盟扩张渠道领先,高黄金占比致毛利率偏低 (38) (2)双品牌运作,但品牌价值近年来在下降 (39) 六、风险要素 (39)

财务报表分析培训班日程安排

授课讲师介绍 杨松涛先生 杨松涛先生现任诚迅金融培训公司投融资培训部总经理。杨先生在企业财务结构分析及财务模型构建方面具有丰富的经验,曾参与多家企业融资、投资和财务顾问项目,包括某跨国集团70亿元四位一体全产业链整合项目的财务模型构建,某央企海外并购财务分析及估值模型论证,海底捞餐饮债权融资等项目的财务分析模型构建,及担任某造纸企业等私募股权融资和银行贷款项目财务顾问。 杨先生2005年加入诚迅金融培训公司,编写了造纸、电力、石化、家电零售等行业的财务模型案例。主编了《财务报表分析》(三册)、《估值建模》(均由中国金融出版社出版)等教材。杨先生是估值、并购、财务报表分析及信贷分析的专职培训师,曾为中信证券、海通证券、国泰君安、一创摩根、中银国际、华夏基金、嘉实基金、中国银行、招商银行、中信产业基金、弘毅投资、中国证监会、中国银监会及数十家上市公司等机构进行了上百期培训。杨先生毕业于清华大学经济管理学院金融学专业。 赵溱先生 赵溱先生现任诚迅金融培训公司投融资研究部总经理。赵先生在企业财务结构分析及财务模型构建方面具有丰富的经验,曾参与多家企业融资、投资和财务顾问项目,包括某跨国集团70亿元四位一体全产业链整合项目的财务模型构建,某央企海外并购财务分析及估值模型论证,海底捞餐饮债权融资等项目的财务分析模型构建,及担任某造纸企业私募股权融资和银行贷款项目财务顾问。 赵先生2006年加入诚迅金融培训公司,编写了电力、石化、造纸、电信、家电零售等行业的财务模型案例。主编了《估值建模》、《Excel财务建模手册》(均由中国金融出版社出版)等教材。赵先生是估值、并购及财务报表分析的专职培训师,曾为中信证券、海通证券、国泰君安、一创摩根、中银国际、华夏基金、嘉实基金、蚂蚁金服、中国银行、招商银行、中信产业基金、弘毅投资、中国证监会、中国银监会及数十家上市公司等机构进行了上百期培训。赵先生毕业于北大数学学院金融数学专业。

中金黄金[600489]2019年度财务分析报告 目录 一.公司简介 (3) 二.公司财务分析 (3) 2.1 公司资产结构分析 (3) 2.1.1 资产构成基本情况 (3) 2.1.2 流动资产构成情况 (4) 2.1.3 非流动资产构成情况 (5) 2.2 负债及所有者权益结构分析 (7) 2.2.1 负债及所有者权益基本构成情况 (7) 2.2.2 流动负债基本构成情况 (8) 2.2.3 非流动负债基本构成情况 (9) 2.2.4 所有者权益基本构成情况 (10) 2.3利润分析 (12) 2.3.1 净利润分析 (12) 2.3.2 营业利润分析 (12) 2.3.3 利润总额分析 (13) 2.3.4 成本费用分析 (14) 2.4 现金流量分析 (15) 2.4.1 经营活动、投资活动及筹资活动现金流分析 (15) 2.4.2 现金流入结构分析 (16) 2.4.3 现金流出结构分析 (20) 2.5 偿债能力分析 (25) 2.5.1 短期偿债能力 (25) 2.5.2 综合偿债能力 (26) 2.6 营运能力分析 (26) 2.6.1 存货周转率 (26)

2.6.2 应收账款周转率 (27) 2.6.3 总资产周转率 (28) 2.7盈利能力分析 (29) 2.7.1 销售毛利率 (29) 2.7.2 销售净利率 (30) 2.7.3 ROE(净资产收益率) (31) 2.7.4 ROA(总资产报酬率) (32) 2.8成长性分析 (33) 2.8.1 资产扩张率 (33) 2.8.2 营业总收入同比增长率 (34) 2.8.3 净利润同比增长率 (35) 2.8.4 营业利润同比增长率 (36) 2.8.5 净资产同比增长率 (37)

2021年黄金珠宝行业 分析报告 2021年1月

目录 一、行业管理 (5) 1、行业管理体制 (5) (1)行业行政主管部门 (5) (2)行业自律性组织 (5) 2、行业主要法律法规及产业政策 (6) 二、行业发展概况 (9) 1、我国黄金珠宝行业概况 (9) 2、我国黄金珠宝行业发展概况 (11) 三、行业竞争格局 (13) 1、黄金珠宝行业集中度不高,已初步呈现出外资、港资、内资三足鼎立的态势 (13) 2、黄金珠宝企业经营模式相对稳定,线上业务发展迅速 (14) 3、综合类品牌占据主要市场份额,精品类品牌拓展差异化市场空间 (16) 四、进入行业的主要壁垒 (17) 1、资金壁垒 (17) 2、渠道壁垒 (17) 3、品牌壁垒 (17) 4、管理水平壁垒 (18) 五、行业需求状况及变动趋势 (18) 1、市场需求 (18) (1)我国经济稳步增长,人均消费水平增加 (18) (2)中国庞大的人口基础下婚庆刚性需求与情感消费增加 (20)

(3)融合传统文化与时尚设计的产品成为新兴消费热点 (20) 2、行业发展趋势 (21) (1)差异化竞争局面将逐步形成 (21) (2)品牌及设计重要性日渐凸显,工匠精神获得进一步重视 (21) (3)渠道资源是有效提升获利能力的关键 (22) (4)精品类品牌成长加快 (22) (5)古法黄金日益兴起 (23) 六、行业利润水平的变动趋势和变动原因 (24) 1、行业利润影响因素 (24) 2、行业利润水平的变动趋势和变动原因 (24) 七、影响行业发展的因素 (25) 1、有利因素 (25) (1)消费取代投资成为推动经济最主要动力 (25) (2)国家政策支持推动行业快速发展 (26) 2、不利因素 (28) (1)行业准入门槛逐步放宽,低水平重复竞争导致行业生态较为低端 (28) (2)原创设计能力不足,同质化严重 (28) 八、行业技术水平及技术特点 (28) 九、行业经营模式 (29) 1、行业采购模式 (29) 2、行业生产模式 (29) 3、行业销售模式 (30) 十、行业周期性、区域性和季节性 (30) 1、周期性 (30) 2、区域性 (31)

山东黄金2019年财务分析综合报告山东黄金2019年财务分析综合报告 一、实现利润分析 2019年实现利润为211,744.12万元,与2018年的144,896.64万元相比有较大增长,增长46.13%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2019年营业成本为5,658,566.14万元,与2018年的5,001,650.19万元相比有较大增长,增长13.13%。2019年销售费用为18,811.95万元,与2018年的3,722.71万元相比成倍增长,增长4.05倍。2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2019年管理费用为204,623.25万元,与2018年的174,673.95万元相比有较大增长,增长17.15%。2019年管理费用占营业收入的比例为3.27%,与2018年的3.19%相比变化不大。管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。2019年财务费用为84,702.94万元,与2018年的79,153.82万元相比有较大增长,增长7.01%。 三、资产结构分析 从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。 四、偿债能力分析 从支付能力来看,山东黄金2019年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 山东黄金2019年的营业利润率为3.42%,总资产报酬率为5.75%,净资产收益率为5.78%,成本费用利润率为3.52%。企业实际投入到企业自 内部资料,妥善保管第1 页共3 页

珠宝首饰行业分析报告 引言: 中国珠宝首饰市场经过短短的几年时间,已由前几年仅占全球1%跃居世界前列,仅次于美国和日本。 中国是世界上最有潜力的珠宝、黄金消费市场,中国国内金银珠宝首饰消费总额仍在以15%的速度增长,预计十年后会增加十倍。我国珠宝首饰、黄金市场正在与国际市场接轨,吸引更多的国际珠宝首饰厂商将业务移向中国是必然之势。从2002年起,大量国外和港台珠宝首饰品牌和企业涌入我国内地市场,落户深圳、上海、北京等大城市。 加入WTO标志着中国对外开放进入了一个新阶段。珠宝首饰是率先向国际开放的产业之一。过去,中国对成品珠宝的进口关税高达50%,在黄金饰品与宝石产品上高昂的进口关税以及消费税,制约了珠宝首饰的销售。目前,随着中国市场的进一步开放,这些壁垒将逐步取消,同时中国珠宝业政策调整的信号正越来越强。证明我国政府已经开始重视珠宝首饰产业的发展。国家计委宣布我国黄金取消央行定价,实行市场调节价等,已在分步拆除计划经济下“统购统销”的制度壁垒。黄金交易所的设立,标志着又向国际黄金市场的方向上迈出实质性的步伐。上海黄金交易所开市,为我国建设规范化的黄金市场写下了浓重一笔。中国对钻石进出口管理和税收政策进行了重大调整,必将促使中国钻石业走上良性循环发展的轨道。 一、国珠宝首饰行业发展现状 近20年的时间,中国的珠宝首饰业得到前所未有的发展,从产值1个亿发展到近1000亿元,从业人员从2万人发展到200万人,中国成为世界上最大的铂金消费国,年销售铂金量达 140~150万盎司;中国是亚洲最大的钻石市场之一,年消费钻石达11亿美圆;中国还是世界上第四大黄金消费国,年黄金首饰需求达到200吨左右;同时中国还是世界上最大的玉石和翡翠消费市场。可以说,中国珠宝消费已经在国际上占据重要地位,中国市场的走向将直接影响国际市场的动向和价格。 回顾中国珠宝首饰业的发展,大体经历了停滞、恢复、发展三个阶段。八十年代以前中国珠宝首饰业始终处于停滞状态,之后经过近十年的恢复期,从1990年至2000年中国珠宝首饰业开始进入快速发展阶段。一方面珠宝首饰生产能力迅速增长。到九十年代末,全国金饰生产企业已有500多家,珠宝首饰生产企业4千余家,从业人员达200万人。另一方面,珠宝首饰市场需求迅速扩大,到2000年珠宝首饰总销售额为800亿元人民币,2002年全国珠宝首饰的消费量达到1000亿元,出口近30亿美圆。 纵观国内珠宝首饰业,我们可以看到以下一些特点: 1、中国珠宝首饰行业发展快,是因为初期的高利润促使千军万马搞珠宝,开珠宝店。一方面对珠宝业的发展是一个大的促进,大的普及;另一方面,千店一面,没有区别,没有特点。品牌之间,企业之间没有太大的变化,我们缺的也可以说是我们没有来得及学习的是品牌定位的差异性,企业定位的差异性。可以说,中国珠宝首饰业发展快、但缺乏特点和特色,同质化趋势严重。 2、国内珠宝首饰制造水平有待提高。在选料、加工、设计等方面,相关人员需要经验、制作技巧以及文化底蕴等多方面的积累。要不断提高我们的设计、制作能力,完善我们的加工工艺。在

财务报表分析实验报告 Document serial number【UU89WT-UU98YT-UU8CB-UUUT-UUT108】

本科生实验报告 实验课程财务报表分析 学院名称商学院 专业名称会计学 学生姓名 XXX 学生学号 指导教师 XXX 实验地点成都理工大学 实验成绩 二〇 16 年 4 月二〇 16 年 5 月

填写说明 1、适用于本科生所有的实验报告(印制实验报告册除外); 2、专业填写为专业全称,有专业方向的用小括号标明; 3、格式要求: ①用A4纸双面打印(封面双面打印)或在A4大小纸上用蓝黑色水笔 书写。 ②打印排版:正文用宋体小四号,倍行距,页边距采取默认形式(上 下,左右,页眉1.5cm,页脚1.75cm)。字符间距为默认值(缩放100%,间距:标准);页码用小五号字底端居中。 ③具体要求: 题目(二号黑体居中); 摘要(“摘要”二字用小二号黑体居中,隔行书写摘要的文字部 分,小4号宋体); 关键词(隔行顶格书写“关键词”三字,提炼3-5个关键词,用分号隔开,小4号黑体); 正文部分采用三级标题; 第1章××(小二号黑体居中,段前行) ×××××小三号黑体×××××(段前、段后行) 1.1.1小四号黑体(段前、段后行) 参考文献(黑体小二号居中,段前行),参考文献用五号宋体, 参照《参考文献着录规则(GB/T 7714-2005)》。

山东黄金矿业股份有限公司 摘要 山东黄金矿业股份有限公司,以下简称山东黄金,股票代码(600547),2000年1月由山东省经济体制改革委员会批准,经山东招金集团公司、山东黄金集团,莱州黄金等五家法人单位发起设立的,主要从事黄金开采和选冶加工。其偿债能力、盈利能力、营运能力、成长能力的高低直接影响企业的持续生存发展,对影响这三项能力的相关指标的分析,是全面分析公司是否具有可持续发展的关键。 关键词:偿债能力;盈利能力;营运能力;成长能力

本科生实验报告 实验课程财务报表分析 学院名称商学院 专业名称会计学 学生姓名XXX 学生学号 指导教师XXX 实验地点理工大学 实验成绩 二〇16 年 4 月二〇16 年 5 月

填写说明 1、适用于本科生所有的实验报告(印制实验报告册除外); 2、专业填写为专业全称,有专业向的用小括号标明; 3、格式要求: ①用A4纸双面打印(封面双面打印)或在A4大小纸上用蓝黑色水笔书写。 ②打印排版:正文用宋体小四号,1.5倍行距,页边距采取默认形式(上下 2.54cm,左右2.54cm,页眉1.5cm,页脚1.75cm)。字符间距为默认值 (缩放100%,间距:标准);页码用小五号字底端居中。 ③具体要求: 题目(二号黑体居中); 摘要(“摘要”二字用小二号黑体居中,隔行书写摘要的文字部分,小4 号宋体); 关键词(隔行顶格书写“关键词”三字,提炼3-5个关键词,用分号隔开,小4号黑体); 正文部分采用三级标题; 第1章××(小二号黑体居中,段前0.5行) 1.1 ×××××小三号黑体×××××(段前、段后0.5行) 1.1.1小四号黑体(段前、段后0.5行) 参考文献(黑体小二号居中,段前0.5行),参考文献用五号宋体,参照《参考文献著录规则(GB/T 7714-2005)》。

黄金矿业股份有限公司 摘要 黄金矿业股份有限公司,以下简称黄金,股票代码(600547),2000年1月由省经济体制改革委员会批准,经招金集团公司、黄金集团,莱州黄金等五家法人单位发起设立的,主要从事黄金开采和选冶加工。其偿债能力、盈利能力、营运能力、成长能力的高低直接影响企业的持续生存发展,对影响这三项能力的相关指标的分析,是全面分析公司是否具有可持续发展的关键。 关键词:偿债能力;盈利能力;营运能力;成长能力

(财务报表管理)山东黄金财务报表分析

云南财经大学 研究生课程论文 山东黄金投资价值分析报告 (600547SH ) 专业: 金融专硕 课程名称: 财务报表分析 课程类别: 选修课 任课教师: 陈晓丹 开课时间: 2013年3月 云南财经大学研究生部 目录 目 录1 一、公司概况2 二、黄金行业分析5

(一)黄金储量及其分布5 (二)黄金市场分析7 1、黄金价格走势7 2、中国黄金供给8 3、中国黄金需求9 4、行业远景11 三、财务报表分析12 (一)主要会计政策分析12 1、坏账准备12 2、存货的会计核算13 3、折旧政策14 (二)财务指标分析15 1、偿债能力分析15 2、营运能力分析16 3、盈利能力分析17 4、现金流量分析18 5、成长能力分析19 6、投资收益分析21 7、综合财务评价23 四、风险分析23 (一)黄金价格变动风险23 (二)资金短缺风险24

(三)财务风险25 参考资料:26

一、公司概况 山东黄金矿业股份有限公司(以下简称“山东黄金”,A股代码:600547)是2000年1月根据山东省经济体制改革委员会批准,由山东黄金集团有限公司、山东招金集团公司、山东莱州黄金(集团)有限公司、济南玉泉发展有限公司、山东金洲矿业集团有限公司五家法人单位共同发起设立的。主要从事黄金开采和选冶加工。经中国证监会核准,公司于2003年8月13日向社会公开发行6000万股A 种股票,当年8月29日在上海证券交易所挂牌交易。截止2013年3月31日,公司注册资本金为14.23亿元,总股本为14.23亿股。其中,流通股14.23亿股。 控股股东山东黄金集团有限公司持有7.15亿元,占总股本的50.25%。公司目前实际控制人为山东省人民政府国有资产监督管理委员会(见图1)。 图1.公司与实际控制人之间的产权及控制关系的方框图 表1.十大流通股东情况 截至日期:2013-03-31股东总户数:252563 公司经营范围涵盖了黄金地质探矿、开采、选冶,贵金属、有色金属制品、黄金珠宝饰品提纯、加工、生产、销售,黄金矿山专用设备及物资、建筑材料的生产、销售等,主要生产各种规格的投资金条和银锭等产品。 在生产经营方面,公司所属矿山的生产装备水平和机械化程度,在国内矿业界首屈一指,特别是井下无轨采掘设备配置达到世界先进水

中金黄金股份有限公司2012年上半年度财务分析报告 一、公司简介: 中金黄金股份有限公司成立于2000年6月23日,由中国黄金集团公司(原中国黄金总公司)、中信国安黄金有限责任公司、河南豫光金铅集团有限责任公司、西藏自治区矿业开发总公司、山东莱州黄金(集团)有限责任公司、天津天保控股有限公司和天津市宝银号贵金属有限公司7家企业共同发起设立。2003年8月14日公司发行人民币普通股1亿股在上海证券交易所挂牌交易,成为“中国黄金第一股”。公 司股票简称“中金黄金”,代码“600489”。 经过2006年的股权分置改革和2008年初非公开发行,目前,公司股本数由原 来的280,000,000股增加至为359,366,350股。控股股东中国黄金集团公司的股权比例为52.4%。 公司现有15个职能部门、2个分公司、19个子公司,并建有博士后科研工作站。公司经营范围有:黄金、有色金属的地质勘查、采选、冶炼的投资与管理;黄金生产的副产品加工、销售;黄金生产所需原材料、燃料、设备的仓储、销售;黄金生产技术的研究开发、咨询服务;高纯度黄金制品的生产、加工、批发;进出口业务;商品展销。 截至2010年底,中金黄金总资产为135.01亿元、销售收入216.47亿元、利 润总额21.53亿元、保有黄金资源储量463.82吨,分别是2006年底的6.13倍、4.02倍、5.34倍、7.9倍。公司生产有高纯金、标准金、电解银、电解铜和硫酸 等多种产品,是集黄金采、选、冶、加工综合配套能力的大型黄金企业。2007年 公司生产标准金70吨,冶炼金11吨,矿产金4.68吨。2008年预计矿产金产量将 达到12吨。 公司位于中国最大产金地之一的河南省三门峡市,北临310国道,南依连霍高速公路和陇海铁路线,拥有自身的铁路专用线和硫酸自备槽车,地理位置和交通运输十分便利。全厂下设冶炼、氰化、综合、精炼、精化、精艺、动力七大分厂和设

2013年黄金珠宝行业 分析报告 2013年7月

目录 一、国内珠宝行业竞争格局 (4) 1、第一梯队:行业龙头周大福 (5) 2、第二梯队:老凤祥、六福珠宝、周生生、豫园商城 (6) 3、第三梯队:潮宏基、谢瑞麟、明牌珠宝、东方金钰 (6) 二、珠宝企业的发展战略分析 (7) 1、模式战略:品牌VS渠道 (8) (1)珠宝品牌的培育过程漫长,设计和品牌运营能力是核心 (9) (2)多品牌、多渠道战略快速提升珠宝零售企业的市场渗透率 (9) (3)渠道驱动更适合国内珠宝行业属性和发展阶段 (10) 2、产品战略:黄金VS非黄金 (11) 3、渠道战略:直营VS加盟 (14) 三、国内珠宝市场规模分析 (16) 1、过去10年我国珠宝零售复合增速31%,未来仍将维持较快增长 (16) 2、兼具消费和投资双重属性,行业景气度高 (18) 3、中高端珠宝市场规模庞大,品牌珠宝发展空间广阔 (23) (1)中高端珠宝市场规模超3500亿 (23) (2)非黄金产品增长潜力大,拓展品牌升级空间 (24) 四、珠宝行业未来发展态势 (25) 1、金价下行加速行业洗牌,利好龙头企业 (25) 2、国内企业规模优势将进一步加强 (27) 3、渠道共享与行业并购提升行业集中度 (29) 4、不同珠宝企业未来的战略选择 (31) 五、行业重点公司简况 (33) 1、老凤祥:百年老店,焕发新生 (33)

(1)经营优势 (33) 1)依托加盟渠道,规模优势领先 (33) 2)高周转运作,降低经营风险 (34) 3)存货结构改善,非黄金占比提升 (34) 4)优秀的黄金交易能力 (34) (2)未来看点 (35) 1)在原有渠道基础上实现非金产品的零成本推广,大幅提升盈利水平 (35) 2)产品线延伸和差异化加速 (35) 3)翡翠、宝石等大宗原料的源头采购 (35) 4)百年品牌焕发新生 (35) 2、潮宏基:定位K金市场,品牌设计领先 (36) (1)主打K金首饰,未来增长潜力大 (36) (2)原创设计驱动,品牌价值领先 (36) (3)直营门店规模居市场前列,未来将加速扩张步伐 (37) (4)收购女包品牌FION,大幅提升利润贡献 (37) 3、豫园商城:规模领先的地方龙头 (38) (1)加盟扩张渠道领先,高黄金占比致毛利率偏低 (38) (2)双品牌运作,但品牌价值近年来在下降 (39) 六、风险要素 (39)

一、公司财务状况的指标 股份公司的经营状况和未来发展是股票价格的基石。从理论上来分析,公司的经营状况与股票的价格成正相关,即:公司经营状况好,那么股票的价格就高,反之,公司的经营状况不好,那么股票的价格就低。而一个公司的经营状况是通过公司的财务状况能够得到反映的。提到财务状况,重点就在于研究公司的盈利性、安全性和流动性。 1、盈利性。 盈利能力是企业财务结构和经营绩效的综合表现。对于投资者而言,公司盈利能使投资者获得资本收益;对于债权人来讲,利润是企业偿债能力的重要来源;而政府有关部门关心的则是微观和宏观的经济效益,以及各种税费上交的可靠性;对于企业管理者来讲,可通过对盈利能力的分析,来评价判断企业的经营成果,分析变化原因,总结经验教训,不断提高企业获利水平,它是管理者经营业绩和管理效能的集中表现。 公司盈利水平的高低以及未来发展趋势,都能通过股票市场上,由股票的价格得到反映。各方信息使用者无不对企业盈利程度寄予莫大的关切,通常情况下,盈利水平高,未来盈利增长趋势强劲的股票,它们在股票市场上就会有良好的表现。 衡量营利性最常用的指标是每股收益和净资产收益率。在上市公司盈利能力指标分析中,每股收益(即本年度净收益除以加权平均普通股数)是上市公司年度报告中最重要的指标之一,它表明普通股每股在本年度所获利润,是衡量公司盈利能力的相对客观、直接的比

率指标。其他重要指标还有:销售净利率、资产净利率、净资产收益率率、净资产增长率和利润增长率等等。 2、安全性 公司的财务安全性主要是指公司偿还债务从而避免破产的特性,通常用公司的负债与公司资产和资本金相联系来刻画公司的财务稳 健性或安全性。而这类指标同时也反映了公司自有资本与总资产之间的杠杆关系,也称为杠杆比率。 资本结构“权衡理论”认为:负债可以为企业带来税额庇护利益,随着负债比率提高,负债税额庇护利益开始被破产成本所抵消。当边际税额庇护利益恰好与边际破产成本相等,企业价值最大,达到最佳资本结构;当负债比率进一步增加,破产成本大于负债税额庇护利益,导致企业价值下降。偿债能力是指企业偿还所欠债务的能力,衡量偿债能力的财务指标主要是指资产负债率和产权比率。 3、流动性 公司资金链状况也是影响经营得重要因素,流动性强的公司抗风险能力较强,尤其在经济处于低迷时期,这类公司股票往往会有较好的表现;反之,流动性脆弱的公司,一旦资金链断裂,很容易陷入技术性破产。衡量财务流动性状况需要从资产负债整体考量,常包括流动比率、速动比率、应收账款平均回收期、销售周转期等。

山东黄金矿业股份有限公司,证券类别为上交所A股, 是一家黄金储备丰富的矿业公司。山东黄金2013年实现收 入462亿元,同比-8%;归属母公司净利润亏损11.3亿元, 折合每股收益0.79元,同比-48%,低于我们预期的1.01元, 主要是由于黄金产销量不及预期,以及管理费用高于预期。(一)利润表(节选) 年份2012 2013 一、主营业务收入50 228 443 182 46 167 758 766 主营业务成本45 226 425 456 42 599 292 164 营业税金及附加 6 624 782 6 822 463 销售费用39 016 684 37 034 776 管理费用 1 739 792 051 1 814 471 952 财务费用275 470 809 283 572 618 二、营业利润 2 958 049 925 1 492 383 261 营业外收入32 331 261 32 648 976 营业外支出75 219 685 43 532 924 三、利润总额 2 915 161 501 1 481 499 312 所得税费用698 165 949 361 383 528 四、净利润 2 171 151 610 1 126 996 056

(二)资产负债表(节选) 2012 2013 期初 期末 期初 期末 资产 货币资金 816 652 186 897 737 216 897 737 216 868 306 032 应收账款 8 551 344 17 945 240 17 945 240 29 672 803 存货 874 767 719 1 078 782 790 1 078 782 790 804 018 564 预付账款 1 537 007 777 2 219 464 172 2 219 464 172 154 292 550 流动资产合计 3 332 630 274 4 343 733 786 4 343 733 786 2 236 400 893 固定资产 4 277 691 197 5 655 100 539 5 655 100 539 7 597 237 865 资产总计 12 660 589 298 17 459 915 086 17 459 915 086 21 892 112 146 负债和所有者权益 短期借款 1 483 000 000 3 410 000 000 3 410 000 000 4 82 5 000 000 流动负债 4 683 962 164 7 278 477 85 5 7 278 477 855 9 035 775 682 长期借款 1 04 2 500 000 575 000 000 575 000 000 0 负债总计 6 263 415 341 8 745 823 184 8 745 823 184 12 642 806 26 7 所有者权益总 计 6 39 7 173 957 8 714 091 902 8 714 091 902 9 249 305 879 总计 12 660 589 298 17 459 915 086 17 459 915 086 21 892 112 146 一、偿债能力:反映企业偿还到期债务的能力 1.短期偿债能力: (1)流动比率: 2012年:流动比率= 流动负债流动资产=7278477855 4343733786 =59.68% 2013年:流动比率= 流动负债 流动资产=90357756822236400893 =24.75% 总结:流动资产比率高一般表明企业短期偿债能力较强,但如果过高,则 会影响企业资金的使用效率和获利能力,2012年和2013年流动比率分别为59.68%和24.75%,该企业流动比率较低,偿债能力较低。

黄金珠宝行业研究报告 1(我国黄金珠宝饰品行业历史简介 黄金珠宝饰品行业(以下简称“珠宝行业”)可以定义为从事黄金珠宝饰品生产、流通和服务同质性的生产活动的集合。珠宝行业是一个古老的行业,我国近代珠宝行业作为一个产业主要经历了以下三个阶段: 1.1封闭阶段 这一阶段我国实行计划经济体制,贵金属买卖受到全面管制,制造工艺仅仅承袭传统。 其中解放初期到1966年,主要在北京,天津和上海,由公私合营转变过来的小规模工厂,以传统工艺向国营大百货商店供货。 1966-1980年代初:由于文化大革命,珠宝首饰被当成资本主义的奢侈品,几年之内工厂关门,人员流失,技术停滞。文革后期,为挣取外汇,珠宝首饰行业以工艺美术品厂的形式得以少量恢复。主要向香港,东南亚出口。 1.2半开放阶段 这一时期,监管部门对于贵金属的买卖管制开始放宽,逐步引进国外先进的生产工艺和技术。但是由于金银制品许可证制度存在, 珠宝行业进入门槛很高,市场竞争非常不充分。 1982年随着改革开放,国务院批准恢复恢复黄金首饰内销权,贵金属在有管制的条件下开始流通,各大城市纷纷开设黄金首饰零售店。 1986年开始掀起黄金购买热潮。国内一些地质矿产企业产业转型进入珠宝行业。同时深圳等沿海地区引进一大批珠宝合资企业和来料加工加工企业。 1993年以后宝石市场开始空前活跃。珠宝行业出现转型分化。原有国有企业及合资企业每况愈下,而股份制企业和私营企业异军突起。

1.3开放阶段 这一时期,贵金属管制取消,国内生产工艺和技术日趋成熟,行业进入壁垒降低,逐步走向完全市场竞争。 2003年5月取消了经营金银制品许可证制度之后,自然人就可以注册经营生产加工批发珠宝首饰行业。这标志着我国珠宝产业完全开放,内地珠宝首饰的生产、加工、批发、零售已经全面开放为的市场机制管理。 由此可见珠宝行业在中国虽是一个古老的行业;但是从生产及技术的角度来看,中国现代意义的珠宝产业仅二十余年的历史。从市场的角度来看,我国珠宝市场开始真正意义上的市场竞争才几年,可以说是刚刚开始。中国内地珠宝首饰加工生产企业,由20世纪80年代初几十家 发展到现在的3000多家;珠宝玉石销售企业,从最初不过几百家发展到2万多家。 截止2010年,中国内地已经成为世界第二大钻石加工中心,最大的珠宝首饰的制造加工基地之一,钻石首饰加工水平与国际市场接近。但内地珠宝首饰企业生产以中低档产品为主,加工企业普遍规模较小,质量不稳定,缺乏真正具有号召力的品牌。可以说,按从业人员数量和产出数量来看,我国理所当然已成为珠宝产业大国;但从产业链分工所处的位置,从珠宝文化和品牌建设来看,我国离成为珠宝产业强国还有相当大的差距。 目前我国珠宝产业正处于一个快速分化,整合阶段。行业主要竞争参与者可分为三大类: , 外资、港资企业; , 国企、上市公司; , 民营企业。

山东黄金2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为107,017.18万元,与2019年三季度的53,816.94万元相比有较大增长,增长98.85%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。 二、成本费用分析 2020年三季度营业成本为1,843,878.35万元,与2019年三季度的3,214,729.38万元相比有较大幅度下降,下降42.64%。2020年三季度销售费用为3,130.28万元,与2019年三季度的12,993.85万元相比有较大幅度下降,下降75.91%。从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。2020年三季度管理费用为63,171.6万元,与2019年三季度的57,427.08万元相比有较大增长,增长10%。2020年三季度管理费用占营业收入的比例为3.07%,与2019年三季度的1.7%相比有所提高,提高1.36个百分点。企业经营业务的盈利水平也有所提高,管理费用支出比较合理。2020年三季度财务费用为19,784.77万元,与2019年三季度的35,164.49万元相比有较大幅度下降,下降43.74%。 三、资产结构分析 2020年三季度存货占营业收入的比例出现不合理增长。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年三季度相比,资产结构偏差。 四、偿债能力分析 从支付能力来看,山东黄金2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应, 内部资料,妥善保管第1 页共3 页

中金黄金2007年财务报表分析 繁荣中国,投资盛世;资本逐鹿,沃野千里;巨龙苏醒,屹立东方。 身处在千载难逢的资本盛世,被百年华尔街称作"沸腾岁月"、"似火牛年"、"漂亮50"的时代,我们无疑是幸运的。在年翻一倍的指数中,在黑马奔腾的个股里,我们追逐着光荣与梦想,为实现财务自由而奋力拼搏。 火热的2007年中国股市上演了一场跌宕起伏、荡气回肠的精彩华章后,缓缓地落下了帷幕。 今回首,依旧清晰地看得到,短短一年,上证指数的涨幅接近翻番;深成指更是牛气冲天,涨幅超过160%。在这惊心动魄、高潮迭起、目不暇接的大牛市中,机构主力借势掀起一波波滔天巨浪,亿万散户投资者在亢奋与恐慌中奔驰着、追逐着:2007年又是股市丰收的一年,股指大涨,其中不乏大涨的股票.中金黄金确实是一只传奇股票,拥有良好的业绩,2007年每股收益0.92元.成为沪深股市的黄金股. 600489) 中金黄金:2007年年度要紧财务指标 单位:人民币元

2007 年2006年 营业收入 11,208,943,068.89 5,384,658,554.61 归属于上市公司股东的净利润256,534,870.91 161,770,197.83 归属于上市公司股东的扣除非经常性损益的净利润249,864,897.60 164,670,506.39 差不多每股收益 0.92 0.58 扣除非经常性损益后的差不多每股收益0.89 0.59

全面摊薄净资产收益率(%) 24.88 19.17 扣除非经常性损益后全面摊薄净资产收益率(%) 24.23 19.51 每股经营活动产生的现金流量净额 2.2 6 1.93 2007年末2006年末 总资产 3,774,527,379.95 2,181,571,889 .51 所有者权益(或股东权

目录 一、中国黄金珠宝产业简介 (1) (一)产业范围及所处市场阶段 (1) (二)行业背景分析及前景预测 (2) 二、深圳罗湖区黄金珠宝产业现状及特点 (4) (一)发展现状 (4) (二)产业特点 (4) 三、碑林区建设雁塔路黄金珠宝产业集聚区的可行性分析 (9) (一)基本情况 (9) (二)发展优势 (12) (三)面临问题 (14) (四)社会和经济效益 (14) 四、对碑林区发展黄金珠宝产业的建议 (15) (一)明确市场定位 (15) (二)界定政府角色 (16) (三)扩充发展空间 (16) (四)构建品牌体系 (16) (五)加强政府扶持 (17) (六)营造诚信氛围 (19) 五、结语 (19)

关于碑林区建设黄金珠宝产业一条街的调研报告 题记:在第十七届人代会第三次会议上,部分代表提议在雁塔路中段建设黄金珠宝产业一条街。区委、区政府主要领导十分重视,安排区发改委、区经贸局和文艺路街办共同开展调研工作。一方面就地考察雁塔路黄金珠宝产业的发展现状,一方面南下全国最大的黄金珠宝产业集聚地——深圳市罗湖区水贝街实地考察该产业发展的先进经验。通过近一个月的走访和研究,形成如下调研报告。如有不妥,请指正。 一、中国黄金珠宝产业简介 (一)产业范围及所处市场阶段 黄金珠宝产业涉及业态范围大,产业链延伸度广,囊括开采、提纯、加工镶嵌、设计、批发、零售及物流、保险、存储、配套设施和服务等环节(见图1)。

图1.黄金珠宝产业范围示意图(注:黑框标注环节产品均需进口)根据产业发展周期理论,目前中国珠宝首饰行业正处于增长与洗牌阶段之间(见图2)。 图2.黄金珠宝产业周期曲线 (二)行业背景分析及前景预测 黄金价格经历了2013年4月份暴跌以后,结束了之前长达13年之久的牛市表现,进入了低位震荡格局。据国际主流银行观点,2014年乃至未来几年时间,黄金价格将继续保持当前的低位震荡格局。黄金价格的急剧下滑给黄金产业带来了深刻的影响。一方面,给黄金矿山企业提出了严峻的挑战,一些资源禀赋不好的黄金企业出现亏损。另一方面,黄金价格暴跌,直接刺激了一般消费者对黄金首饰和黄金投资产品的消费热情,市场异常火爆。 2013年中国黄金产品消费首次突破1000吨大关,同比增长41.36%,成为黄金消费第一大国。但中国人均0.8克的黄金消费

中金黄金2020年三季度财务分析综合报告 一、实现利润分析 2020年三季度利润总额为80,799.6万元,与2019年三季度的 30,721.12万元相比成倍增长,增长1.63倍。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。 二、成本费用分析 2020年三季度营业成本为1,170,597.99万元,与2019年三季度的881,830.14万元相比有较大增长,增长32.75%。2020年三季度销售费用为5,882.35万元,与2019年三季度的5,356.33万元相比有较大增长,增长9.82%。从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。2020年三季度管理费用为39,869.1万元,与2019年三季度的36,835.08万元相比有较大增长,增长8.24%。2020年三季度管理费用占营业收入的比例为2.98%,与2019年三季度的3.69%相比有所降低,降低0.71个百分点。营业利润有所提高,管理费用支出控制较好。2020年三季度财务费用为14,646.57万元,与2019年三季度的12,255.81万元相比有较大增长,增长19.51%。 三、资产结构分析 2020年三季度存货占营业收入的比例明显下降。从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。与2019年三季度相比,资产结构趋于改善。 四、偿债能力分析 从支付能力来看,中金黄金2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。企业负债经营为正效应,增加负债有可能给企业创造利润。 内部资料,妥善保管第1 页共3 页

中国珠宝行业分析报告 【中国珠宝行业发展现状】 1、珠宝行业整体现状 首先、近20年的时间,我国的珠宝首饰业得到前所未有的发展,从产值1个亿发展到近1000亿元,从业人员从2万人发展到200万人; 第二、我国已成为世界上最大的铂金消费国,年销售铂金量达140—150万盎司; 第三、我国是亚洲最大的钻石市场之一,年消费钻石达11亿美元; 第四、我国还是世界上第四大黄金消费国,年黄金首饰需求达到200吨左右; 第五、我国还是世界上最大的玉石和翡翠消费市场; 最后、我国珠宝消费已经在国际上占据重要地位,市场的走向将直接影响国际市场的动向和价格。 2、珠宝行业现状分析 2.1我国珠宝首饰行业发展快,是因为初期的高利润促使千军万马搞珠宝、开珠宝店。 一方面对珠宝业的发展是一个大的促进,大的普及;另一方面千店一面、没有区别、没有特点,品牌之间、企业之间没有太大的变化,我们缺的也可以说是我们没有来得及学习的是品牌定位的差异性,企业定位的差异性,所以说我国珠宝首饰业发展快、但缺乏特点和特色.同质化趋势严重。 2.2国内珠宝首饰制造水平有持提高。 在选料、加工、设计等方面,相关人员需要经验、制作技巧以及文化底蕴等多方面的积累,要不断提高我们的设计、制作能力,完善我们的加工工艺。在学习国外的技术、工艺、设计的同时,还要挖掘出我们本民族的产品,生产出具有民族特色的产品、艺术品、高档珠宝消费品。 2.3市场竞争还处于低层次的价格竞争,制约了行业的整体发展。 市场乱打折、个别以次充好、以假充真等现象时有发生,极大损害了我们珠宝首饰行业形象,行业自律任重道远。 【中国珠宝行业发展趋势】 1、珠宝行业整体趋势