开店盈亏、损益评估表

- 格式:xls

- 大小:27.00 KB

- 文档页数:6

数据类别具体项目

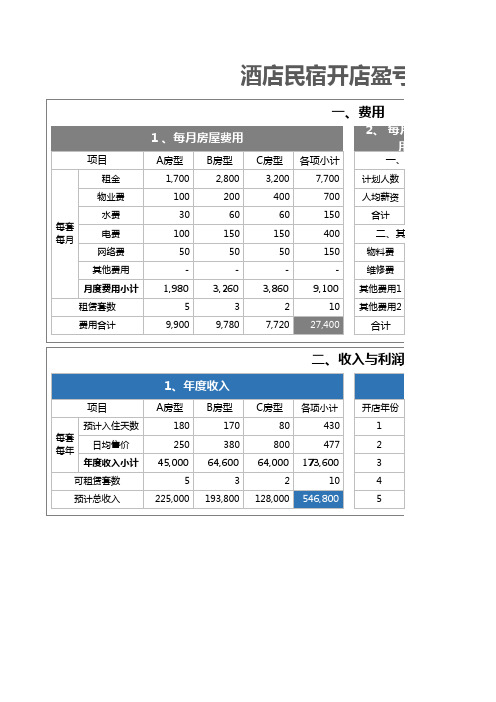

金额费用说明日均销售额

3,000月销售

90,000毛利率

50%月毛利金额

45,000月房租

6,667年租金8万元人员工资

15,0005人*3000元/人(不含老板)装修

50,00060-80平米厨房设备、餐具等

25,000水、电、气(月)

2,000其他杂费

2,000净利润(每月)

19,333损益平衡点

1,711日销售利润率

21%房租

80,000第一次交纳房租额转让费及押金

0品牌保证金

10,000开业三月内加盟费

29,800装修

50,000包含餐桌椅、网络、墙面、灯具、地砖、门头厨房设备、物料

25,000收银设备及营销成本

15,000微信支付收款收银系统以及开业营销启动资金(总投资)

209,800实际投资

199,800总投资-能够返还的前期投资投资回收周期10.3个月餐饮店铺损益评估表——加盟店

收入项成本项利润项投资项。

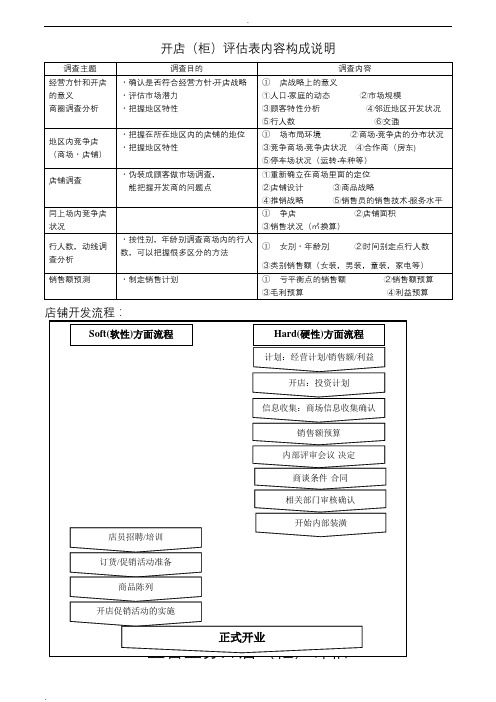

开店(柜)评估表内容构成说明(具体城市名称填写)河南省漯河市商场名称:漯河市大商新玛特□省级代理□市级代理□单店代理□直营所属区域:□华东□华南□华中□华北□东北□西北□西南所属商圈性质:□都市主要百货商圈□都市外围商圈□住宅区□办公区□住商混合区□行政区□医院区□其他城市状况:全市常住人口258万人城镇居民人均可支配收入5万左右元(1 年)经营店性质:□商场专柜□专卖店一、城市基本资料:填写要求:1、城市地图漯河市位于河南省中南部,伏牛山东麓平原与淮北平原交错地带,地理坐标为东径113°27′-114°16′,北纬33°24′-33°59′,属暖湿性季风气候,四季分明,常年降水量786毫米,农业基础条件较好。

境内河流为淮河流域沙颍河水系,淮河两大支流沙河、澧河贯穿全境并在市区交汇,滨河城市特色明显。

漯河1948年设立县级市,1986年升格为省辖市,现辖两县和五区及一个国家级经济技术开发区,总面积2617平方公里,总人口260万人,其中城市建成区60平方公里,城区人口60万人。

2、①□城市商圈调研分析开店评估-商圈调查数据分析.xls②城市特征调查统计分析:包括经济、文化、城市特色描述;所处城市及选址邻近区域的开发状况分析、商业发展规划分析;3、童装品牌发展情况分析:①童装品牌消费渠道分析;。

□童装品牌消费渠道分析;□童装消费能力及品牌偏好分析:②童装消费能力及品牌偏好分析;4、城市拓展综合评述:①基于1、2、3点的资料收集,该城市是否符合公司拓店发展战略要求;②优劣势分析综述。

二、商圈及竞品简介:填写要求:1、商圈地图:大区位图、商圈详细地图(包括预选点标注)、预选点周边商业业态分布图2、商圈简介:①商圈在城市中所处地位描述,商圈成熟度描述;②商圈内重要商业业态分布情况描述;③预选点周边商业业态详细情况描述;竞争商场分析:比较自家店所在商场和竞争商场,确认在所在地区的竞争地位。

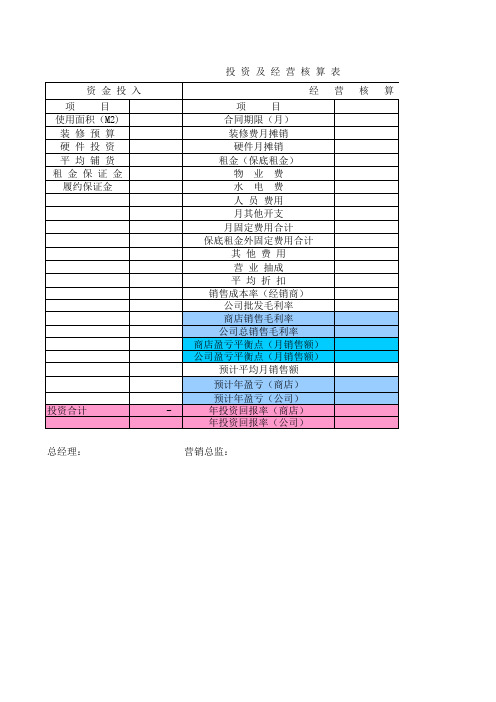

利润及盈亏平衡估算表固定成本估算表

业绩提成35.00%35项 目金额:元

跳点提成50.00%50租赁费30,000.00(总监+经理)提成 1.50% 1.5底薪工资48,325.70介绍提成 3.00%3水电费1,609.77操作提成6,000.000.6社保费10,376.00(区总+副总)提成0.50%0.5公积金0.00万元底薪20,000.002活动经费3,200.00其它变动成本15,000.00 1.5

销售收入355,437.00综合业绩35.5437

变动成本195,329.12基础业绩254151

销售毛利率45.05%跳点业绩101286

销售毛利润160,108

固定成本93,511

净利润66,596其他

盈亏平衡点销售收入207,594固定成本合计93,511.47

说明:

1、 浅绿色单元格设有公式不需要手动录入数据。

2、 浅桔色单元格可按需手动录入数据。

3、 此表可按年/月/天或团队/门店/公司录入测算数据。

4、 此表估算值仅供参考。

万吨。

店铺盈亏平衡测算模板一、背景介绍在经营一家店铺时,了解盈亏平衡点是非常重要的。

盈亏平衡点可以帮助我们确定需要达到的销售额,以使店铺能够覆盖所有成本并达到盈利状态。

本文将介绍一个店铺盈亏平衡测算模板,帮助您确定店铺的盈亏平衡点。

二、成本结构分析在进行盈亏平衡测算之前,我们需要对店铺的成本结构进行详细分析。

店铺的成本分为两类:固定成本和变动成本。

1.固定成本固定成本是与店铺运营相对稳定且不随销售额变化而改变的成本,例如租金、员工工资、设备租赁费等。

这些成本在一定时期内保持相对恒定。

2.变动成本变动成本是与销售额直接相关且随销售额的变化而变化的成本,例如商品成本、销售佣金、广告费用等。

这些成本随着销售额的增加而增加,随着销售额的减少而减少。

基于成本结构的分析,我们可以使用以下模板来计算店铺的盈亏平衡点。

1.固定成本项:-租金:[填写具体金额]-员工工资:[填写具体金额]-设备租赁费:[填写具体金额]-其他固定成本项:[填写具体金额]2.变动成本项:-商品成本:[填写商品的平均成本比例,例如30%表示商品成本占销售额的30%]-销售佣金:[填写销售佣金比例,例如5%表示销售佣金占销售额的5%]-广告费用:[填写广告费用比例,例如10%表示广告费用占销售额的10%]-其他变动成本项:[填写具体金额]3.盈亏平衡点计算:-一般来说,盈亏平衡点是指店铺需要达到的销售额,使店铺能够覆盖所有成本并达到盈利状态。

用公式表示为:盈亏平衡点=固定成本总额/(1-变动成本比例总和)4.具体计算步骤:-计算变动成本比例总和:变动成本比例总和=商品成本+销售佣金+广告费用+其他变动成本项-计算盈亏平衡点:盈亏平衡点=固定成本总额/(1-变动成本比例总和)四、实际案例计算以下是一个店铺盈亏平衡测算的实际案例:1.固定成本项:-员工工资:5000元-设备租赁费:2000元-其他固定成本项:1000元2.变动成本项:-商品成本:30%(即0.3)-销售佣金:5%(即0.05)-广告费用:10%(即0.1)-其他变动成本项:500元3.盈亏平衡点计算:-计算变动成本比例总和:变动成本比例总和=商品成本+销售佣金+广告费用+其他变动成本项=0.3+0.05+0.1+500=0.45+500=500.45-计算盈亏平衡点:盈亏平衡点=固定成本总额/(1-变动成本比例总和)≈36.03根据以上计算,该店铺的盈亏平衡点为约36.03万元。

店铺盈亏平衡计算模板开一家店铺是许多人的梦想,但是要使店铺盈利,需要进行仔细的盈亏平衡计算。

这是一个能够帮助店主了解其店铺盈利能力的模板。

以下是一个超过1200字的店铺盈亏平衡计算模板:1.店铺基本信息-店铺名称:-行业类型:-地理位置:-开店时间:2.成本费用2.1固定成本固定成本在店铺运营过程中不会随销售量的变化而变动。

以下是一些常见的固定成本项目:-租金/贷款利息:包括店铺租金或贷款支付的金额。

-工资/薪酬:员工工资、福利和津贴。

-水电费:用于店铺照明、供暖、空调和水费。

-物业管理费:物业管理公司代理店铺管理的费用。

-保险费:店铺必要的保险费用,如财产保险和员工保险费用。

-营销费用:店铺广告、促销和市场推广所需的费用。

-软件和技术支持费用:店铺所需的软件和技术平台以及相关维护费用。

-折旧费用:店铺设备和资产相对耐用寿命的折旧费用。

-其他费用:任何未列出的其他固定成本。

2.2可变成本可变成本是随着销售量的变化而变动的费用。

以下是一些常见的可变成本项目:-产品成本:店铺采购产品的成本。

-劳动力成本:在特定销售量下增加或减少的雇员工资费用。

-包装和运输费用:产品包装和运输所需的费用。

-销售提成:根据销售量提供给销售人员的提成费用。

-返点费用:向供应商支付的销售返点费用。

-退款和赔偿:退款和赔偿客户所需的费用。

-其他费用:任何未列出的其他可变成本。

3.销售收入销售收入是店铺根据销售量和产品价格所获得的收入。

可通过以下公式计算销售收入:销售收入=单位价格×销售量4.盈亏平衡点计算盈亏平衡点是指店铺需要达到的销售量,以获得零利润。

以下是计算盈亏平衡点的方法:盈亏平衡点销售量=固定成本÷(1-可变成本比例)可变成本比例=可变成本÷销售收入5.盈亏平衡点分析盈亏平衡点分析可以帮助店主了解是否能够达到盈亏平衡点,以及如何增加利润。

以下是常见的盈亏平衡点分析:-增加销售量:店主可以通过促销活动、增加市场推广和提高客户满意度来增加销售量。