营改增后最新增值税税率表

- 格式:doc

- 大小:278.50 KB

- 文档页数:5

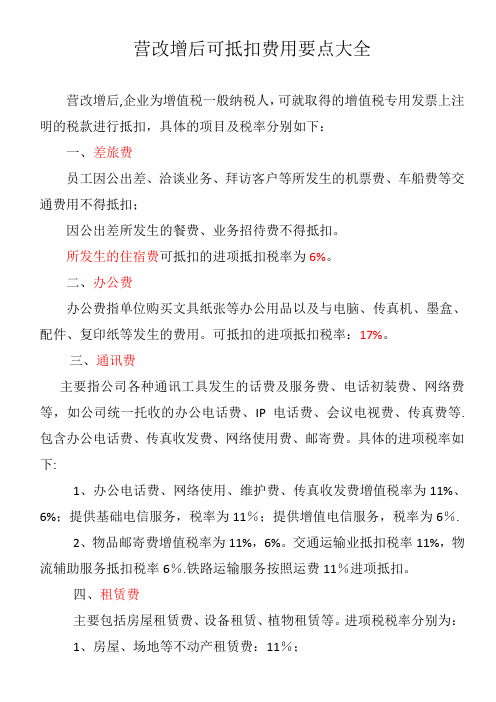

营改增后可抵扣费用要点大全营改增后,企业为增值税一般纳税人,可就取得的增值税专用发票上注明的税款进行抵扣,具体的项目及税率分别如下:一、差旅费员工因公出差、洽谈业务、拜访客户等所发生的机票费、车船费等交通费用不得抵扣;因公出差所发生的餐费、业务招待费不得抵扣。

所发生的住宿费可抵扣的进项抵扣税率为6%。

二、办公费办公费指单位购买文具纸张等办公用品以及与电脑、传真机、墨盒、配件、复印纸等发生的费用。

可抵扣的进项抵扣税率:17%。

三、通讯费主要指公司各种通讯工具发生的话费及服务费、电话初装费、网络费等,如公司统一托收的办公电话费、IP电话费、会议电视费、传真费等.包含办公电话费、传真收发费、网络使用费、邮寄费。

具体的进项税率如下:1、办公电话费、网络使用、维护费、传真收发费增值税率为11%、6%;提供基础电信服务,税率为11%;提供增值电信服务,税率为6%.2、物品邮寄费增值税率为11%,6%。

交通运输业抵扣税率11%,物流辅助服务抵扣税率6%.铁路运输服务按照运费11%进项抵扣。

四、租赁费主要包括房屋租赁费、设备租赁、植物租赁等。

进项税税率分别为:1、房屋、场地等不动产租赁费:11%;2、其他租赁,如汽车、设备、电脑、打印机等租赁费:17%;五、车辆维修费1、车辆修理费:购买车辆配件、车辆装饰车辆保养维护及大修理等,进项抵扣税率:17%;2、车辆保险费:进项税税率:6%;六、物业费主要指单位支付的办公楼物业、保洁等费用.进项税税率:6%;七、书报费指单位购买的图书、报纸、杂志等费用。

进项税税率:13%;八、水、电、暖、气、燃煤费进项税率分别为:1、电费:17%,小型水力发电单位生产的电力且供应商采用简易征收,税率为3%.2、水费:13%;实行销售自来水采用简易征收的,税率为3%。

3、燃料、煤气等:17%。

九、会议费指单位各类会议期间费用支出,包括会议场地租金、会议设施租赁费用、会议布置费用等。

进项税税率分别为:1、外包给会展公司统一筹办并取得增值税专用发票,进项抵扣税率为6%。

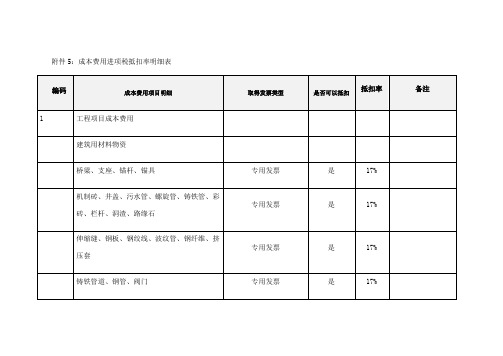

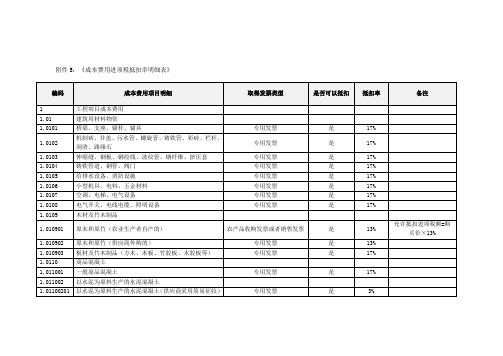

附件5:成本费用进项税抵扣率明细表

表格说明

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率;供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用发票;供应商提供增值税普通发票时,不能抵扣进项税;

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税;本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“”表示;

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断;。

增值税税率调整说明(全文)

根据国家税务总局最新发布的通知,自2022年1月1日起,我国将对增值税税率进行调整。

下面是有关增值税税率调整的具体说明:

1. 一般纳税人适用税率由当前的16%降至13%。

一般纳税人指的是年应税销售额超过500万人民币或者其他规定的销售收入标准的纳税人。

此次税率调整将减轻一般纳税人的税负压力,促进企业发展,提高市场竞争力。

2. 小规模纳税人适用税率由当前的3%调整为6%。

小规模纳税人指的是年应税销售额不超过500万人民币的纳税人。

此次税率调整将增加小规模纳税人的税负,但相对一般纳税人仍然较低。

3. 部分行业适用税率有所调整。

对于一些特定行业,如能源、交通运输等,增值税税率可能会有所不同,具体调整细则将由各省级财政部门自行制定。

需要注意的是,此次增值税税率调整不包括特殊税率政策的适用,例如对金融、房地产等行业的增值税税率调整另有规定。

此次增值税税率调整是我国税收改革的一部分,旨在更好地适应经济发展和市场需求。

希望各纳税人能够及时了解并遵守新的税率规定,确保纳税义务的履行。

如果有关于增值税税率调整的具体问题,请咨询当地税务机关或专业税务人士的意见和帮助。

1、出租、销售2016年4月30日前取得的不动产。

2、一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。

3、提供劳务派遣服务、安全保护服务(含提供武装守护押运服务)选择差额纳税的。

4、收取试点前开工的一级公路、二级公路、桥、闸通行费。

5、提供人力资源外包服务。

6、转让2016年4月30日前取得的土地使用权,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额。

7、2016年4月30日前签订的不动产融资租赁合同。

8、以2016年4月30日前取得的不动产提供的融资租赁服务。

9、房地产开发企业出租、销售自行开发的房地产老项目。

10、车辆停放服务、高速公路以外的道路通行服务(包括过路费、过桥费、过闸费等)(二)一般纳税人可选择3%征收率的有1、销售自产的用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

2、寄售商店代销寄售物品(包括居民个人寄售的物品在内)。

3、典当业销售死当物品。

4、销售自产的县级及县级以下小型水力发电单位生产的电力。

5、销售自产的自来水。

6、销售自产的建筑用和生产建筑材料所用的砂、土、石料。

7、销售自产的以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦)。

8、销售自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土)。

9、单采血浆站销售非临床用人体血液。

10、药品经营企业销售生物制品,兽用药品经营企业销售兽用生物制品,销售抗癌罕见病药品11、提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。

除以上1-11项为销售货物,以下为销售服务。

12、经认定的动漫企业为开发动漫产品提供的服务,以及在境内转让动漫版权。

13、提供城市电影放映服务。

14、公路经营企业收取试点前开工的高速公路的车辆通行费。

附件5:《成本费用进项税抵扣率明细表》

【表格说明】

1.本表所列抵扣率为供应商为增值税一般纳税人时能提供的增值税专用发票的抵扣率。

供应商为小规模纳税人时,可以取得3%抵扣率的增值税专用

发票;供应商提供增值税普通发票时,不能抵扣进项税。

2.按现行税收政策规定,金融保险服务、传统服务、不动产租赁和销售、土地使用权转让仍适用营业税。

本表“是否可抵扣”一列均填写为“待定”增值税适用税率暂以“*”表示。

3.本表“是否可抵扣”一列填写“是”的项目,仅是通过其是否属于增值税应税范围进行的判断;具体能否抵扣还需根据企业采购该项目后的用途做进一步判断。

营改增后最新增税税率表————————————————————————————————作者:————————————————————————————————日期:2016年营改增后最新增值税税率表营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。

按照方案要求,营改增后要确保所有行业不增负。

具体的营改增税率表如下:其他事项一、关于5%征收率:以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。

1、销售不动产⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按5%的征收率计算应纳税额。

⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5%的征收率计算应纳税额。

⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。

⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额)⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。

⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。

⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。

2023年最新增值税税率表选择差额纳税的劳务派遣、安全保护服务(财税[2016]47号)5%减按1.5%1.个人出租住房个体工商户和其他个人出租住房减按1.5%计算应纳税额。

(国家税务总局公告2016年第16号)注意:《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过15万元的,免征增值税。

(国家税务总局公告2021年第5号国家税务总局关于小规模纳税人免征增值税征管问题的公告)2、住房租赁企业(1)增值税一般纳税人向个人出租住房取得的全部出租收入财政部税务总局住房城乡建设部公告2021年第24号(2)增值税小规模纳税人向个人出租住房财政部税务总局住房城乡建设部公告2021年第24号允许适用简易计税方式计税的一般纳税人选择简易计税方法后36个月内不得变更一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

应纳税额=销售额x征收率应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额纳税人采用销售额和应纳税额合并定价方法的销售额=含税销售额/(1+征收率)可选择按征收率5%计税的应税行为1、销售不动产(1)一般纳税人销售其2016年4月30日前取得(不含自建)的不动产以取得的全部价款和价外费用减去该项不动,产购置原价或者取得不动产时的作价后的余额为销售额,按照简易计税方法计算应纳税额。

(2)一般纳税人销售其2016年4月30日前自建的不动产,以取得的全部价款和价外费用为销售额按照简易计税方法计算应纳税额。

(3)房地产开发企业中的一般纳税人销售自行开发的房地产老项目。

《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号附件2)2、不动产经营租赁服务(1)一般纳税人出租其2016年4月30日前取得的不动铲。

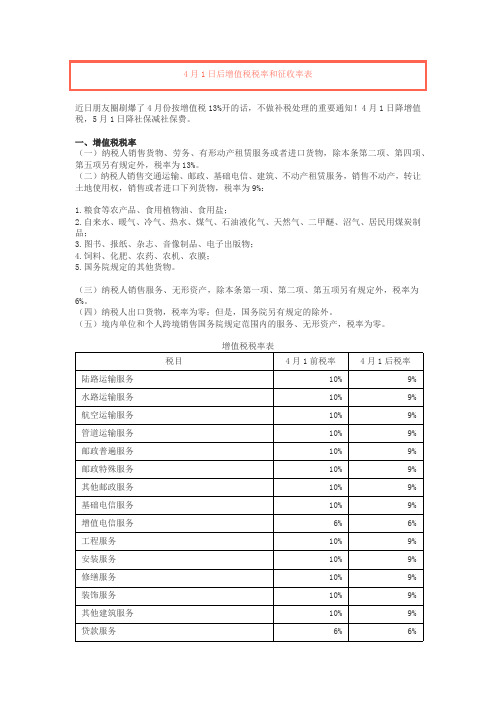

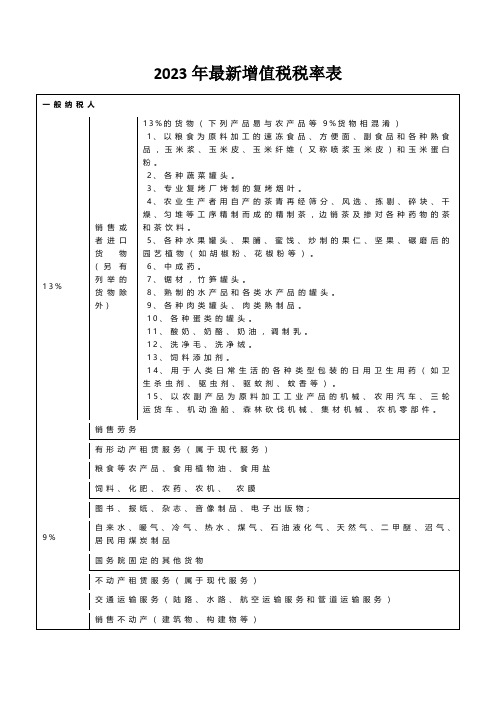

2023 年营改增后,增值税税率表序号纳税人应税行为具体范围增值税税率小规模包括原增值税纳税人和营改增纳税人,从事货物销售,供给增值税加工、修理修配劳务、以征收率11112 交通运陆路运输效劳其他陆路运输效劳程租业务大路缆车索道地铁轻轨特定航次11%输业水路运输效劳13期租业务配备操作人员的船14 航空运输效劳航空运输的湿租业务配备机组人员15一般纳销售服管道运输效劳无运输工具承运业务气液固等信印刷物卡邮政小16税人务17邮政效劳函件邮政普遍效劳〔包括邮票报刊汇款〕包裹包不超50KG 一边不超1.5M,长宽高合计不11% 超3M18邮政特别效劳邮政特别效劳机要、盲人读物等19其他邮政效劳邮册等邮品销售、邮政代理等20电信服根底电信效劳21务增值电信效劳根底电信效劳增值电信效劳语音通话、带宽等11%短信、彩信、数据传6%纳税人及营改增各项应税效劳3% 2销售或者进口货物〔另有列举的货物除外〕;供给加工、修理修配劳务17%3 1.粮食、使用植物油、鲜奶4 2.自来水、暖气、冷气、热气、煤气、石油液化气、自然气、沼气、居民用煤炭制品5原增值税纳税3.图书、报纸、杂志;13%6人4.饲料、化肥、农药、农机〔整机)、农膜;7 5.国务院规定的其他货物;8 6.农产品〔指各种动、植物初级产品〕;音像制品、电子出版物、二甲醚、食用盐9出口货物0 10铁路运输效劳输、互联网22工程效劳工程效劳建改建各类设备、台梯架、23安装效劳安装效劳水汽等出装费建筑服等11% 24务修缮效劳修缮效劳补固养改等作业25装饰效劳装饰效劳修饰美化26其他建筑效劳其他建筑效劳钻、拆、平、绿、爆、清等27贷款利息、及利息性收入贷款效劳28融资性售后回租承租A 卖给B 再从B 租回29303132一般纳金融效劳直接收费金融效劳保险效劳金融商品转让直接收费金融效劳人身保险财产保险金融商品转让其他全部相关收费工程人6%财外汇、有价证券、期货基金、信托、理财、33 税人34其他金融商品转让研发效劳金融衍生技术、工艺、产品、材料353637 现代服研发和技术效劳合同能源治理效劳工程勘察勘探效劳专业技术效劳节能环保6%地形地质地下的实地调查气象地震规划测绘40信息技术效劳信息系统效劳系统网络电脑效劳6%器等维护41业务流程治理效劳人力财务审计税务等的治理38 务软件效劳软件开发维护测试39电路设计及测试效劳电路设计测试相关42信息系统增值效劳43设计效劳数据处理分析存储等图文声视传递打算设想44文化创意效劳学问产权效劳登记鉴定评估认证等6%图报杂广影视牌招45广告效劳46会议展览效劳47航空效劳48等公布播映商品等流通呈现沟通综合导航检查清洗消毒跑道等航拍培训测量勘探降雨监测护林49一般纳税人调度通信疏浚灯塔港口码头效劳理货停靠清污消毒安保装卸转运票包挂引50物流关心效劳51525354货运客运场站效劳打捞救助效劳装卸搬运效劳仓储效劳调6%捞人物船水上施救运输工具间的搬运装卸存放保管收件效劳55收派效劳分拣效劳56派送效劳57融资租赁效劳〔留意区分融资性售有形动产融资效劳17%58 后回租〕不动产融资租赁效劳11%租赁效劳有形动产59过路停车过桥费、光租赁经营租赁效劳租干租、车机船身广17%60告位不动产租赁11%61认证效劳专业资质监测计量证明62鉴证询问效劳6364鉴证效劳询问效劳播送影视节目〔作品〕制作效劳鉴定后出具证明6%供给信息建议筹划调查翻译拍录采编写剪译字特修及确权65播送影视效劳播送影视节目〔作品〕发行效劳66播送影视节目〔作品〕播映效劳67企业治理效劳分账买断托付等方6%式影院剧院网络电视电台等播放内部市场物业日常等治理68货物运输代理效劳商务关心效劳经纪代理效劳6% 69代理报关效劳70一般纳71税人72其他现代效劳73文化体育效劳7475生活服教育医疗效劳务人力资源效劳安全保护效劳其他现代效劳文化效劳体育效劳教育效劳劳务聘请劳力外包人身及财产的保护除上以外6%创作表演图书档案文物展览等竞赛活动训练指导治理学历和非学历、教育关心检查诊断治疗保健6%76医疗效劳生育及使用药品器材抢救车等77旅游消遣效劳旅游效劳巡游食宿购物消遣78消遣效劳供给场所的各类娱乐79餐饮住宿效劳餐饮效劳供给饮食及饮食的场所80住宿效劳住宿及配套81居民日常效劳82其他生活效劳家政婚庆养老殡葬,容发按桑足浴洗摄印除上述意外838485868788销售无形资产89技术商标著作权商誉其他权益性无形资产专利技术非专利技术海疆使用权全部权、使用权的转让经营权、特许、经销、分销、代理、会员、网络虚拟、肖像、转6%会、冠名90一般纳91税人92探矿权自然资采矿权源使用取水权权其他自然资源使93用权9495 建筑物土地使用权宅房楼等可供住工作活动等11%销售不动产96构筑物转让有限产权、永久产权以及与其一并转让的土地使用权路桥隧道水坝等11%留意:营改增政策实施后,增值税税率实行5 级制〔17%、13%、11%、6%、0〕,小规模纳税人,可选择简易计税方法征收3%的增值税。

2022年最新最全税率调整增值税税率在2022年,我国税收体系将进行一系列的调整,其中之一就是增值税税率的调整。

增值税是我国主要的税收方式之一,它对于企业和个人的经济活动产生着重要的影响。

下文将对2022年最新最全的增值税税率调整进行详细的介绍。

一、调整背景随着我国经济的不断发展,税收政策也需要根据实际情况进行调整。

增值税税率调整是为了更好地适应当前经济形势和市场需求,促进经济稳定增长,提高税收征收效率。

二、产品和服务的增值税税率调整(1)一般纳税人适用税率根据最新的政策规定,2022年起,我国对一般纳税人适用的增值税税率进行了调整。

具体调整如下:- 原17%税率的产品和服务,税率调整为13%;- 原11%税率的产品和服务,税率调整为9%;- 原6%税率的产品和服务,税率调整为4%。

通过适度降低税率,可以促进相关行业的发展,降低企业负担,提高市场活力。

(2)小规模纳税人适用税率对于小规模纳税人,此次增值税税率调整同样有所变动。

具体调整如下:- 原6%税率的产品和服务,税率调整为5%。

这一调整对于小规模纳税人来说,降低了负担,提高了其经营的灵活性。

三、特殊行业的税率调整(1)零售、餐饮和娱乐业为了刺激消费,增强内需,2022年起,零售、餐饮和娱乐业将适用更低的增值税税率。

具体调整如下:- 原13%税率,调整为9%。

这一调整的目的是鼓励消费,提振市场信心,促进相关行业的快速发展和就业增长。

(2)基础制造业基础制造业是国民经济的支柱产业,为了推动制造业转型升级,2022年起,基础制造业的增值税税率也将有所调整。

具体调整如下:- 原17%的税率,调整为13%。

这一调整将减少企业经营成本,提高我国制造业的竞争力。

四、调整后的影响与建议2022年最新最全的增值税税率调整将对企业和个人经济活动产生重要影响。

对于企业来说,减少了税收负担,有助于提升市场竞争力和利润空间;对于个人来说,调整后的税率能够降低消费成本,提高生活品质。

试点实施办法(财税〔2013〕106号)试点实施办法(财税〔2016〕36号)新旧政策变化第一章 纳税人和扣缴义务人第一章 纳税人和扣缴义务人第一条 在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。

否则,以承包人为纳税人。

第二条 单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。

否则,以承包人为纳税人。

第三条 纳税人分为一般纳税人和小规模纳税人。

第三条 纳税人分为一般纳税人和小规模纳税人。

营改增试点实施办法新旧对照表第一条 在中华人民共和国境内(以下称境内)提供交通运输业、邮政业和部分现代服务业服务(以下称应税服务)的单位和个人,为增值税纳税人。

纳税人提供应税服务,应当按照本办法缴纳增值税,不再缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

增加销售建筑服务、生活服务、无形资产或者不动产等4个新行业所列范围,并将“应税服务”改为“应税行为”。

全文都对应修改了。

1.从强调“应税服务”到强调“应税行为”。

营改增已扩大到服务、无形资产、不动产,相应将“应税服务年销售额”改为“应税销售额” 。

试点实施办法(财税〔2013〕106号)试点实施办法(财税〔2016〕36号)新旧政策变化营改增试点实施办法新旧对照表应税服务的年应征增值税销售额(以下称应税服务年销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。

2016年营改增后最新增值税税率表

营改增全面试点于2016年5月1日全面推开,此次税改将建筑业、房地产业、金融业、生活服务业纳入试点范围。

其中,建筑业和房地产业税率确定为11%,金融业和生活服务业则确定为6%。

按照方案要求,营改增后要确保所有行业不增负。

具体的营改增税率表如下:

其他事项

一、关于5%征收率:

以下应税行为按5%征收率简易计税方法计算应纳税额,除此以外简易计税应按3%征收率计算。

1、销售不动产

⑴一般纳税人(非房地产企业)销售(准确讲叫转让)2016年4月30日前取得的不动产,可以选择

简易计税方法,按5%的征收率计算应纳税额。

⑵小规模纳税人(非房地产企业)销售(准确讲叫转让)其取得的不动产(不含个体工商户销售购买

的住房和其他个人销售不动产),按5%的征收率计算应纳税额。

⑶房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择简易计税方法,按5%

的征收率计算应纳税额。

⑷房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按5%的征收率计算应纳税额。

⑸其他个人(自然人)销售取得(不含自建)的不动产(不含其购买的住房),按5%的征收率计算应纳税额。

2、不动产经营租赁服务

⑴一般纳税人出租其2016年4月30日前取得的不动产,可以选择简易计税方法,按5%的征收率计算应纳税额(公路经营中试点前开工的高速公路通行费,减按3%计算应纳税额)

⑵小规模纳税人出租其取得的不动产(不含个人出租住房),应按5%的征收率计算应纳税额。

⑶其他个人出租其取得的不动(不含住房),应按5%的征收率计算应纳税额。

⑷个人出租住房,应按5%的征收率减按1.5%计算应纳税额。

3、劳务派遣服务,一般纳税人可以选择简易计税,并按差额征收的,按5%计算应税额。

4、中外合作开采原油、天然气。

二、其他相关问题:

1、营改增后,增值税征收已从传统的销售及进口货物,加工、修理修配劳务,

扩展到销售应税服务,销售无形资产和销售不动产。

2、税法与会计口径的“固定资产”内涵已发生了变化。

税法规定的固定资产不包含

不动产(指不能移动或移动后性质形状发生改变的建筑物、构筑物),而会计口径的固定资产包含不动产;税法规定与生产经营有关的固定资产进项可一次抵扣,而与生产经营有关的不动产进项只能分期抵扣;而且增值税纳税申报表已将二者分别反映。

3、采用一般计税方法的差额征税问题。

⑴金融商品转让,按照卖出价扣除买入价后的余额为销售额。

⑵经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或

行政事业性收费后的余额为销售额。

⑶融资租赁和融资性售后回租业务,以取得的全部价款和价外费用,根据不同情况,可扣除承租

方本金、借款利息、发行债券利息、车辆购置税等后的余额为销售额。

⑷航空运输业,可扣除代收的机场建设费和代售其他航空运输业企业客票而代收转付的价款。

⑸客运站场服务,以取得的全部价款和价外费用,扣除支付给承运方运费后的余额为销售额。

⑹旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付的其他

单位和个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他旅游企业的旅游费

用后的余额为销售额。

⑺房地产开发企业的不动产(商品房)销售,以取得的全部价款和价外费用,可扣除土地出让金。

⑻

4、采用简易计税方法的差额征税问题

⑴劳务派遣服务,以取得的全部价款和价外费用,扣除代用工单位支付给派遣员工的工资福利和

为其办理的社会保险及住房公积金后余额为销售额。

⑵建筑服务,建筑分包,以取得的全部价款和价外费用,扣除支付的分包款后的余额为销售额。

⑶一般纳税人(非房企)销售4月30日前取得(不含自建)的不动产,以取得全部价款和价外

费用,扣除该不动产购置原价或取得时作价后的余额为销售额。

5、一般纳税人可以选择简易计税的情况

⑴公共交通运输服务,可以选择简易计税。

⑵经认定的动漫企业为动漫产品开发提供系列后续配套服务(归纳得不准确,请参阅文件)。

⑶建筑服务,以“清包工”、“甲供材”的建筑服务及4月30日前的老项目,可以选择简易计税。

⑷销售不动产,一般纳税人转让4月30日前取得的不动产及房企老项目销售,可以选择简易计税。

⑸经营租赁不动产,一般纳税人租赁4月30日前取得老项目,可以选择简易计税。

⑹劳务派遣服务,可以选择一般计税,也可选择简易计税,差额征收。

⑺电影放影服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。

⑻全面营改增之前签订的尚未执行完毕的有形动产租赁合同。