政府机关审计工作流程图模板

- 格式:doc

- 大小:51.50 KB

- 文档页数:2

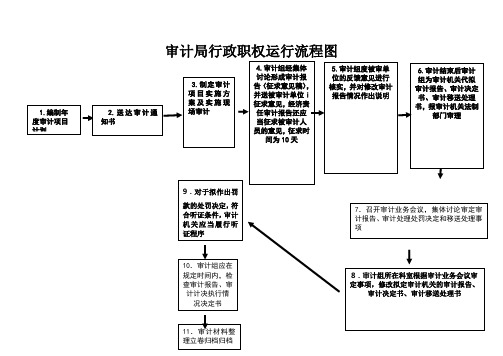

审计局行政职权运行流程图

1.编制年度审计项目计划

2.送达审计通

知书

3.制定审计

项目实施方

案及实施现

场审计

4.审计组经集体

讨论形成审计报

告(征求意见稿),

并送被审计单位i

征求意见,经济责

任审计报告还应

当征求被审计人

员的意见,征求时

间为10天

5.审计组度被审单

位的反馈意见进行

核实,并对修改审计

报告情况作出说明

6.审计结束后审计

组为审计机关代拟

审计报告、审计决定

书、审计移送处理

书,报审计机关法制

部门审理

7.召开审计业务会议,集体讨论审定审

计报告、审计处理处罚决定和移送处理事

项

8.审计组所在科室根据审计业务会议审

定事项,修改拟定审计机关的审计报告、

审计决定书、审计移送处理书

10.审计组应在

规定时间内,检

查审计报告、审

计计决执行情

况决定书

11.审计材料整

理立卷归档归档

9.对于拟作出罚

款的处罚决定,符

合听证条件,审计

机关应当履行听

证程序。

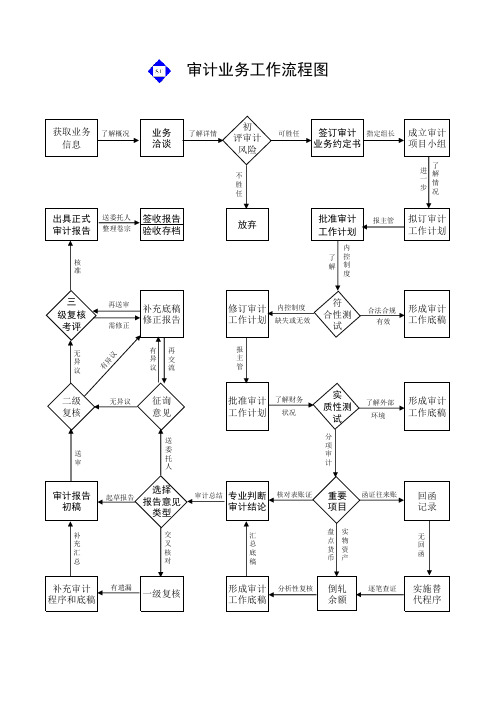

审计流程一、审计流程的意义(一)概述:审计流程是指审计人员在具体的审计过程中采取的行动和步骤.广义的审计流程是指审计人员从接受审计项目开始,到审计工作结束的全部过程,一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。

狭义的审计流程指审计流程指审计人员在取得审计证据完成审计目标的过程中所采取得步骤和方法。

(二)制度基础审计的流程1、确定审计的目标2、了解内部控制制度,并予以描述3、内部控制制度的初步评价4、符合性测试5、符合性测试结果的评价6、实质性测试7、实质性测试结果的评价8、撰写审计报告优点:一方面当大大减少审计工作中取得审计证据的工作量,从而节约人力时间、降低成本;另外能较好的避免失误,保证审计工作质量。

缺点:过分依赖对内部控制的审计.二、准备阶段(审计业务约定书是指审计机构与委托人共同签署的,据以确认审计业务的委托和受托关系,明确委托目的、审计范围及双方应负责任与义务等事项的书面合同。

具有法定约束力。

⑴签约双方的名称;⑵委托目的;⑶审计范围;应明确所审会计报表的名称及其反映的日期或期间⑷会计责任与审计责任⑸签约双方的义务;委托人应当履行的主要义务包括:①及时提供审计人员所要求的全部资料;②为审计人员的审计提供必要的条件及合作;③按照约定条件即使足额支付审计费用。

会计师事务所应当履行的主要义务包括:①按照约定的时间完成审计业务,出具审计报告;②对执行业务过程中知悉的商业秘密保密。

⑹审计报告的使用责任;审计报告使用不当而造成的后果,与审计人员无关。

⑺审计收费;⑻违约责任;⑼应当约定的其他事项。

(三)初步评价被审计单位的内部控制制度初步评价内部控制的有效性目的在于判断被审计单位的内部控制制度能否作为在实质性测试的时候进行抽样的基础,并对那些准备信赖的内部控制决定其测试的时间、性质、范围。

(四)确定重要性重要性,是指被审计单位会计报表中错报或漏报的严重程度,这一程序在特定环境下可能影响会计报表使用者的判断或决策。

审计工作一般步聚

审计立项确定审计小组下达审计通知书

了解被审单位基本情况编制审计工作具体方案

实施现场审计召开见面会内控调查符合性测试

实质性测试实物盘点清查、账实账账核对结束现场审计与被审单位初步沟通整理审计工作底稿、复核、汇总

草拟审计报告初稿审计报告反馈给被审单位收集被审单位反馈意见出具正式审计报告后续跟踪审计

清产核资审计碰头会日程安排

(一)参加人员:公司主要领导,各部门负责人

(二)日程安排

1)相互进行人员介绍

2)被审单位基本情况及组织架构介绍(包括ERP系统运行现状)

3)审计中心领导意见(介绍审计目的和要求)

4)被审单位领导工作安排意见

5)参观工厂车间,初步了解生产工艺流程和管理现状

(三)附审计目的和要求

审计目的:

摸清各公司家底,为今后集团对各公司管理班子实行责任目标管理和经济责任考核提供参考依据

审计要求:

1)希望公司领导高度重视,安排好有关部门和相关人员对以前存在的问题

和不良资产如实告知、积极配合、协助清查(必要时要求加班),以全面彻底搞好本次清产核资工作。

2)要求采购部、营销客户部、仓库、设备管理等相关部门全力配合,将审

计工作列入当前的重要工作日程;财务部要全员投入,并至少安排50%以上的时间主动配合本次审计工作

3)审计人员采取按业务循环分工、专人负责的清查方法,要求公司各部门

对口接待配合,以圆满完成本次审计工作

4)要求被审单位提供必要的办公场所和电脑等办公用具

5)在部门碰头会后再单独召开财务部门人员座谈会

✧财务人员分工及岗位设置

✧有关财务管理及成本、会计核算方法

✧采购付款流程及应付账款暂估方法

✧销售收款流程及核算方法。

说明:

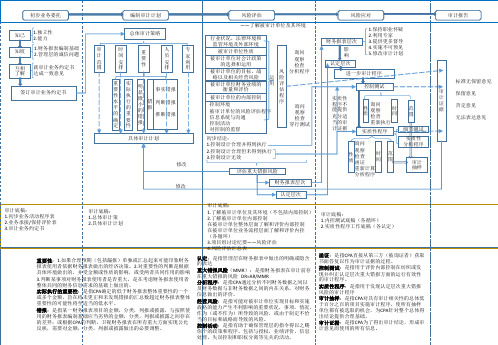

一、初步业务活动的主要工作

1、与客户初步会谈

2、初步风险评估

3、与前任注册会计师沟通

4、评价独立性

5、专业胜任能力初步评估

6、确定是否接受委托

二、审计计划阶段的主要工作

1、总体审计策略

2、项目组内部讨论

3、与被审计单位沟通

4、了解被审计单位环境

5、了解被审计单位内部控制

6、风险评估

7、重要性水平制定

8、计划的进一步审计程序

三、审计实施阶段的主要工作

1、控制测试

2、实质性程序

3、项目组内部讨论

4、完成现场复核

5、汇总错报

6、与被审计单位沟通并获取管理当局声明

7、试算平衡

四、审计完成阶段

1、总体分析性复核

2、审计完成工作复核

3、编制审计报告

4、审计总结。

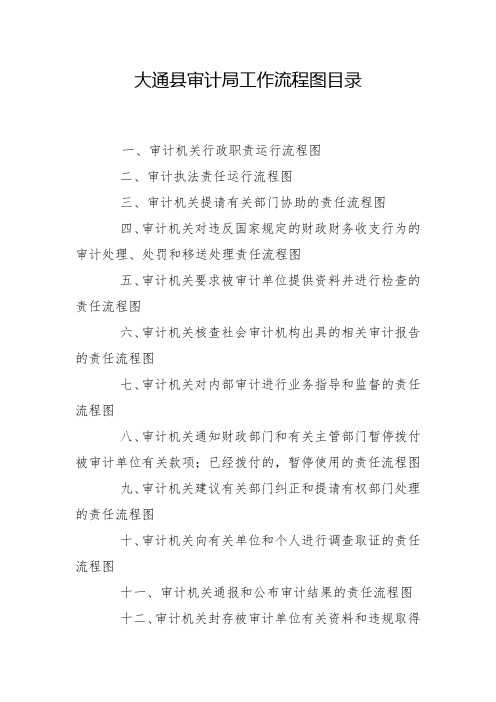

大通县审计局工作流程图目录一、审计机关行政职责运行流程图二、审计执法责任运行流程图三、审计机关提请有关部门协助的责任流程图四、审计机关对违反国家规定的财政财务收支行为的审计处理、处罚和移送处理责任流程图五、审计机关要求被审计单位提供资料并进行检查的责任流程图六、审计机关核查社会审计机构出具的相关审计报告的责任流程图七、审计机关对内部审计进行业务指导和监督的责任流程图八、审计机关通知财政部门和有关主管部门暂停拨付被审计单位有关款项;已经拨付的,暂停使用的责任流程图九、审计机关建议有关部门纠正和提请有权部门处理的责任流程图十、审计机关向有关单位和个人进行调查取证的责任流程图十一、审计机关通报和公布审计结果的责任流程图十二、审计机关封存被审计单位有关资料和违规取得的资产责任流程图十三、审计机关查询被审计单位在金融机构账户和以个人名义存储公款的责任流程图十四、审计机关对拒绝、阻碍、拖延审计监督行为的行政处罚责任流程图办理地点:大通县桥头镇人民路96号承办部门:大通县审计局服务电话:0971-*******监督投诉电话:0971-*******(一)审计机关行政职权运行流程图(二)审计执法责任运行流程图(三)审计机关提请有关部门协助的责任流程图流程图(四)审计机关对违反国家规定的财政财务收支行为的审计处理、处罚和移送处理责任流程图不符合听证条件五)审计机关要求被审计单(位提供资料并进行检查的责任流程图(六)审计机关核查社会审计机构出具的相关审计报告的责任流程图(七)审计机关对内部审计进行业务指导和监督的责任流程图(八)审计机关通知财政部门和有关主管部门暂停拨付被审计单位有关款项;已经拨付的,暂停使用的责任流程图(九)审计机关建议有关部门纠正和提请有权部门处理的责任流程图(十)审计机关向有关单位和个人进行调查取证的责任流程图(十一)审计机关通报和公布审计结果的责任流程图(十二)审计机关封存被审计单位有关资料和违规取得的资产责任流程图(十三)审计机关查询被审计单位在金融机构账户和以个人名义存储公款的责任流程图(十四)审计机关对拒绝、阻碍、拖延审计监督行为的行政处罚责任流程图。

审计流程一、审计流程的意义(一)概述:审计流程是指审计人员在具体的审计过程中采取的行动和步骤.广义的审计流程是指审计人员从接受审计项目开始,到审计工作结束的全部过程,一般可划分为三个阶段:审计准备、审计实施和审计终结阶段,各阶段又包括许多具体内容。

狭义的审计流程指审计流程指审计人员在取得审计证据完成审计目标的过程中所采取得步骤和方法。

(二)制度基础审计的流程1、确定审计的目标2、了解内部控制制度,并予以描述3、内部控制制度的初步评价4、符合性测试5、符合性测试结果的评价6、实质性测试7、实质性测试结果的评价8、撰写审计报告优点:一方面当大大减少审计工作中取得审计证据的工作量,从而节约人力时间、降低成本;另外能较好的避免失误,保证审计工作质量。

缺点:过分依赖对内部控制的审计.二、准备阶段(审计业务约定书是指审计机构与委托人共同签署的,据以确认审计业务的委托和受托关系,明确委托目的、审计范围及双方应负责任与义务等事项的书面合同。

具有法定约束力。

⑴签约双方的名称;⑵委托目的;⑶审计范围;应明确所审会计报表的名称及其反映的日期或期间⑷会计责任与审计责任⑸签约双方的义务;委托人应当履行的主要义务包括:①及时提供审计人员所要求的全部资料;②为审计人员的审计提供必要的条件及合作;③按照约定条件即使足额支付审计费用。

会计师事务所应当履行的主要义务包括:①按照约定的时间完成审计业务,出具审计报告;②对执行业务过程中知悉的商业秘密保密。

⑹审计报告的使用责任;审计报告使用不当而造成的后果,与审计人员无关。

⑺审计收费;⑻违约责任;⑼应当约定的其他事项。

(三)初步评价被审计单位的内部控制制度初步评价内部控制的有效性目的在于判断被审计单位的内部控制制度能否作为在实质性测试的时候进行抽样的基础,并对那些准备信赖的内部控制决定其测试的时间、性质、范围。

(四)确定重要性重要性,是指被审计单位会计报表中错报或漏报的严重程度,这一程序在特定环境下可能影响会计报表使用者的判断或决策。