(最新)全面预算管理表格

- 格式:docx

- 大小:27.67 KB

- 文档页数:14

全面预算管理制度和表格(核心)全面预算管理制度和表格一、制度概述全面预算是指国家经济和社会发展的方向、目标、任务,按照一定的程序、方法和标准制定起来的财政支出计划,是政府财政管理的一个重要组成部分。

全面预算管理制度是指依据全国人大财经委、财政部等有关规定,本单位依据本单位预算管理的需要制定的规章制度。

二、制度目的本制度的制定目的是规范全面预算管理流程,明确预算制定、报批、执行、调整、汇报的各项具体工作和职责,确保预算编制科学合理、经费使用安全有效,并为后续财务管理提供数据和保障。

三、制度适用范围本制度适用于本单位各部门及相关人员,负责预算管控管理和执行的各级部门、各类事业单位及其管理人员等。

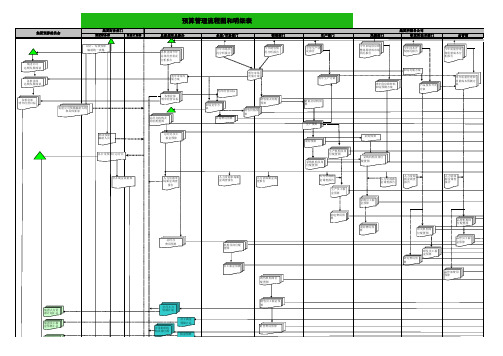

四、制度内容1、全年各项费用预算:全年各项费用预算制作应当结合本单位的发展实际情况,根据各项开支的实际需求制定。

各项费用预算应当根据科研、教学、管理及服务等业务划分出各自的科目,并按月和季度拟定计划。

2、预算编制:本单位每年的预算编制由各职能部门根据本部门实际工作和需要编制本部门预算,经财会部门汇总后,上报主管部门,审核后报单位党委、政府批准。

3、报批程序:本单位各部门在编制预算时,应当遵循“分级管理、分级审核”的原则,通过各职能部门的层层审核后,最终呈报单位党委、政府审批。

4、预算调整:当本单位出现突发事件或其他紧急情况,影响各项开支的时候,应当及时通知财会部门按照应急预案及时调整预算计划。

5、执行监控:各部门应当按照预算计划和财务制度,认真实施预算计划,严格遵守财务纪律和规定,防止超支现象的发生。

6、汇报机制:本单位应定期向上级主管部门报送各项经济收支情况,及时上传汇总报表及各部门自查报表,并按要求定期进行现场验收。

五、制度执行机制1、职责分工:各部门应当明确本部门的职责,那么本部门预算编制、审核、执行情况责任明确。

2、建立预算编制工作台账:财会部门应当建立本年度预算编制工作台账,对各部门提交的预算计划、报批情况、执行情况等进行记录,并定期审核核对。

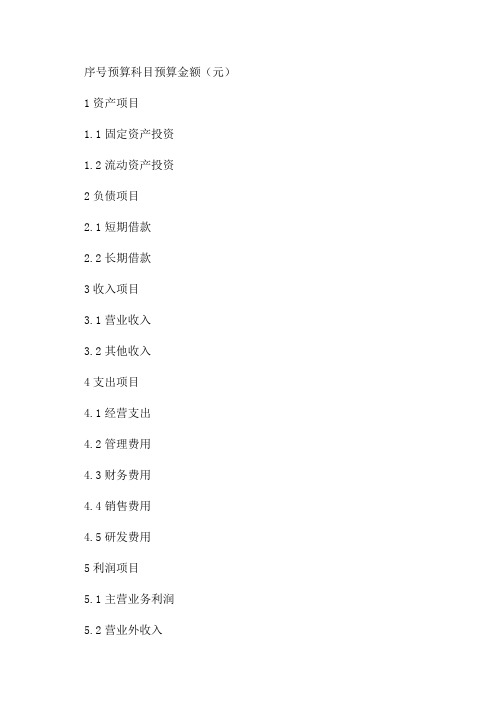

序号预算科目预算金额(元)1资产项目

1.1固定资产投资

1.2流动资产投资

2负债项目

2.1短期借款

2.2长期借款

3收入项目

3.1营业收入

3.2其他收入

4支出项目

4.1经营支出

4.2管理费用

4.3财务费用

4.4销售费用

4.5研发费用

5利润项目

5.1主营业务利润

5.2营业外收入

5.3营业外支出

5.4利息收入

5.5利息支出

5.6税前利润

5.7所得税

5.8净利润

以上是2024年度全面预算报表的模板,每个预算科目下列出了相应的预算金额。

根据实际情况,可以进行调整和填写。

在资产项目中,固定资产投资和流动资产投资是重要的投资项目。

可以根据公司的发展战略和需求,预算相应的金额。

负债项目中,短期借款和长期借款是公司获取资金的重要手段,需要合理进行预算。

支出项目中,经营支出、管理费用、财务费用、销售费用和研发费用是公司运营过程中不可避免的支出。

需要根据实际情况进行预算。

利润项目中,主营业务利润是公司核心业务带来的利润。

营业外收入和营业外支出是公司除主营业务外的其他经济活动的利润和损失。

利息收入和利息支出是公司借款和投资带来的收入和支出。

税前利润是营业利润扣除各项费用后的金额。

所得税是公司应缴纳的税金。

净利润是公司最终获得的利润。

以上是2024年度全面预算报表模板的内容,根据具体情况,可以进行调整和填写,以满足公司的实际需求。

预算报表的编制和执行是公司健康发展和财务管理的重要工作之一,需要合理安排和科学管理。

公司财务预算管理表格一、预算申请表编号:月日单位:审核人:填表人:二、预算核算办法表拟定日期:续表三、预算表四、预算控制表预算编号:月份:预算科目:预算金额:五、预算统计表月份:部门:总经理:审核:填表:六、资金来源运用比较表日期:年月七、资金来源运用预算表金额:元核准:复核:制表:说明:1.年报性质。

2.编制本表,可掌握未来一年资金的盈出。

八、资金调度计划表九、物料预算计划表月份:十、管理费用预算表年度:复核:制表:十一、制造成本预算表_____月~_____月十二、销售预算表批准:复核:制表:十三、损益预算检核表十四、收支预计表_______年____月单位:万元主管:经办人:十五、支出预计明细汇总表十六、收入及支出金额预计表日期:____月____日付款期项目月日月日月日月日月日月日收入金额应收票据已收应收票据预计押汇收入已收押汇收入预计贴现贷款预计其他借款预计支付金额资本支出已开票资本支出预计材料支出已开票材料支出预计薪资支出预计制造费用已开票制造费用预计销管费用已开票销管费用预计财务支出预计收入金额预计支付金额预计差额现金银行存款总经理:经理:会计:填表:十七、一般管理费预算差分析表部门:月份:年月编号项目当月差异累计差异原因分析十八、现金收支预算表经理:审核:填表:十九、资本支出预计表经理:制表:注:1.本表由资料提供部门分别有关项目填列,于每月24日前送会计部。

2.表列数字系指当月付现金数。

二十、企业年度费用预算分析表。

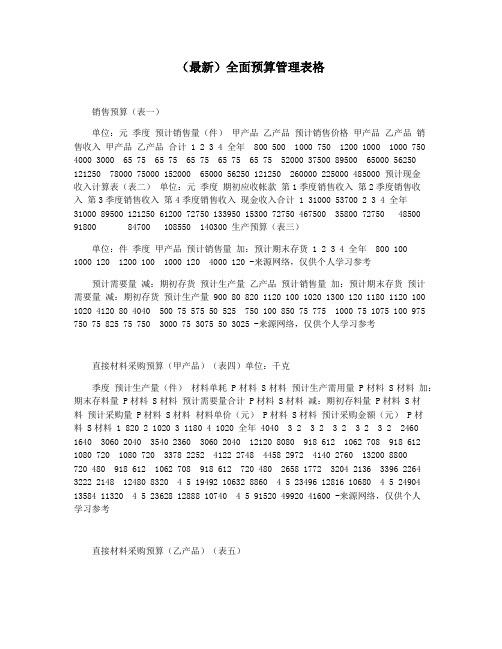

(最新)全面预算管理表格销售预算(表一)单位:元季度预计销售量(件)甲产品乙产品预计销售价格甲产品乙产品销售收入甲产品乙产品合计 1 2 3 4 全年 800 500 1000 750 1200 1000 1000 750 4000 3000 65 75 65 75 65 75 65 75 65 75 52000 37500 89500 65000 56250 121250 78000 75000 152000 65000 56250 121250 260000 225000 485000 预计现金收入计算表(表二)单位:元季度期初应收帐款第1季度销售收入第2季度销售收入第3季度销售收入第4季度销售收入现金收入合计 1 31000 53700 2 3 4 全年31000 89500 121250 61200 72750 133950 15300 72750 467500 35800 72750 48500 91800 84700 108550 140300 生产预算(表三)单位:件季度甲产品预计销售量加:预计期末存货 1 2 3 4 全年 800 100 1000 120 1200 100 1000 120 4000 120 -来源网络,仅供个人学习参考预计需要量减:期初存货预计生产量乙产品预计销售量加:预计期末存货预计需要量减:期初存货预计生产量 900 80 820 1120 100 1020 1300 120 1180 1120 100 1020 4120 80 4040 500 75 575 50 525 750 100 850 75 775 1000 75 1075 100 975 750 75 825 75 750 3000 75 3075 50 3025 -来源网络,仅供个人学习参考直接材料采购预算(甲产品)(表四)单位:千克季度预计生产量(件)材料单耗 P材料 S材料预计生产需用量 P材料 S材料加:期末存料量 P材料 S材料预计需要量合计 P材料 S材料减:期初存料量 P材料 S材料预计采购量 P材料 S材料材料单价(元) P材料 S材料预计采购金额(元) P材料 S材料 1 820 2 1020 3 1180 4 1020 全年 4040 3 2 3 2 3 2 3 2 3 2 2460 1640 3060 2040 3540 2360 3060 2040 12120 8080 918 612 1062 708 918 612 1080 720 1080 720 3378 2252 4122 2748 4458 2972 4140 2760 13200 8800720 480 918 612 1062 708 918 612 720 480 2658 1772 3204 2136 3396 2264 3222 2148 12480 8320 4 5 19492 10632 8860 4 5 23496 12816 10680 4 5 24904 13584 11320 4 5 23628 12888 10740 4 5 91520 49920 41600 -来源网络,仅供个人学习参考直接材料采购预算(乙产品)(表五)单位:千克季度预计生产量(件)材料单耗(Q材料)预计生产需用量加:期末存料量预计需要量合计减:期初存料量预计采购量材料单价(元)预计采购金额(元) 1 525 2 1050 465 1515 420 1095 6 6570 2 775 2 1550 585 2135 465 1670 6 10020 3 975 2 1950 450 2400 585 1815 6 10890 4 750 2 1500 450 1950 450 1500 6 9000 全年 3025 2 6050 450 6500 450 6080 6 36480 预计现金支出计算表(表六)单位:元季度预计采购金额甲产品乙产品期初应收帐款第1季度采购金额第2季度采购金额第3季度采购金额第4季度采购金额现金支出合计 1 26062 19492 6570 11000 15637 2 33516 23496 10020 3 35794 24904 10890 4 32628 23628 9000 全年12800 91520 36480 11000 26062 33516 14318 19577 34882 33895 35794 19577 125949 10425 20210 13406 21476 26637 30535 直接人工预算(表七)单位:元季度甲产品 1 2 3 4 全年 -来源网络,仅供个人学习参考预计生产量(件)单位产品工时定额(工时)直接人工工时总数(工时)单位工时工资率预计直接人工成本总额乙产品预计生产量(件)单位产品工时定额(工时)直接人工工时总数(工时)单位工时工资率预计直接人工成本总额直接人工成本合计820 3 2460 4 9840 1020 3 3060 4 12240 1180 3 3540 4 14160 1020 3 3060 4 12240 4040 3 12120 4 48480 525 5 2625 4 10500 20340 775 5 3875 4 15500 27740 975 5 4875 4 19500 33660 750 5 3750 4 15000 27240 3025 5 15125 4 60500 108980 制造费用预算(表八)单位:元变动性制造费用间接材料8000 间接人工7600 维修费6000 水电费7280 其他3184 合计32694 直接人工工时总数27245 分配率=32694/27245=1.2 固定性制造费用管理人员工资8096 折旧费16347 办公费6500 保险费5200 其他2000 合计38143 减:折旧16347 付现成本21796 各季数=21796/4=5449 预计现金支出计算表(表九)单位:元季度 1 2 3 4 全年 -来源网络,仅供个人学习参考感谢您的阅读,祝您生活愉快。

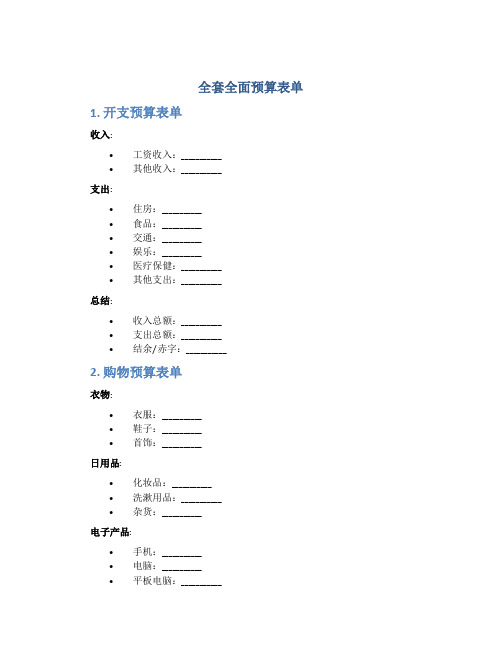

全套全面预算表单1. 开支预算表单收入:•工资收入:___________•其他收入:___________支出:•住房:___________•食品:___________•交通:___________•娱乐:___________•医疗保健:___________•其他支出:___________总结:•收入总额:___________•支出总额:___________•结余/赤字:___________2. 购物预算表单衣物:•衣服:___________•鞋子:___________•首饰:___________日用品:•化妆品:___________•洗漱用品:___________•杂货:___________电子产品:•手机:___________•电脑:___________•平板电脑:___________总预算:•衣物和鞋子:___________•日用品:___________•电子产品:___________•总计:___________3. 旅行预算表单目的地:•目的地:___________•交通费用:___________住宿:•酒店:___________•民宿:___________•客栈:___________餐饮:•早餐:___________•午餐:___________•晚餐:___________娱乐:•景点门票:___________•购物:___________•其他娱乐活动:___________总预算:•交通费用:___________•住宿:___________•餐饮:___________•娱乐:___________•总计:___________结语以上为全套全面预算表单的具体内容,希望能够帮助您更好地掌握财务状况,合理安排支出和预算,达到理财目标。

如果有任何疑问或需要进一步的帮助,请随时与我们联系。

感谢阅读!。

全面预算管理制度和表格(总59页)-CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除(延伸资料一)全面预算管理制度编制:_______________________________审核:_______________________________批准:_______________________________发布日期:实施日期:全面预算管理制度一目的通过全面预算对公司各单位财务及非财务资源进行分配、考核、控制,有效组织和协调公司的生产经营活动,推进落实公司中长期战略规划,完成既定年度方针目标。

二适用范围公司属各单位,包括各部门、工厂,以及子公司。

三全面预算的主要内容全面预算包括业务预算、资本预算和财务预算。

3.1 业务预算业务预算是反映预算期内企业生产经营活动的预算,包括销售预算、生产预算、采购预算、成本预算、费用预算等。

(1)销售预算是指预算期内销售各种产品可能实现的销售量及其收入的预算,其主要依据年度目标利润、预测的市场销量及相应的产品结构以及市场价格进行预算。

(2)生产预算是指预算期内所要达到的生产规模及产品结构的预算,其主要是在销售预算的基础上,依据各种产品的生产能力、各种材料及人工的消耗定额及其物价水平和期末存货状况进行预算。

(3)采购预算是指预算期内为保证生产或者经营的需要而从外部购买零部件、材料、低值易耗品等存货的预算,其主要根据销售与生产预算、期初存货情况和期末存货经济存量等进行预算。

(4)成本预算是指预算期内生产产品所需的生产成本、单位产品成本和销售成本的预算,其主要依据生产预算、直接材料预算、直接人工预算、费用预算等汇总分析后进行预算。

(5)费用预算是指预算期内组织经营活动所需的制造费用、管理费用、财务费用、销售费用、技术开发费等的预算。

3.2 资本预算资本预算是公司在预算期内进行资本性投资活动的预算,主要包括固定资产投资预算和权益性资本投资预算。

补充表6 2015年度主要分析指标表

制表人:

编制说明:

1.本表列示企业主要分析指标。

表中公式

中使用指标数据要与本套报表中相应指标

核对相符。

2.毛利率=(营业收入-营业成本)/营业收

入。

与表2-附表2核对一致。

3.应收账款周转率(次)=当期营业收入/

应收账款平均余额,应收账款平均余额=

(期初应收账款余额+期末应收账款余额)

/2。

与表2中营业收入、补充资料1中应收

账款期初、期末余额核对相符。

4.应收账款不良率(%)=账龄1年以上应收

账款期末余额/全部应收账款期末余额。

与

补充资料1中应收账款相应余额核对相符。

5.营业收入增长率(%)=(本年营业收入-

上年营业收入)/本年营业收入。

与表2中

营业收入相应数据核对相符。

6.税前利润增长率(%)=(本年税前利润-

上年税前利润)/本年税前利润。

与表2中

税前利润相应数据核对相符。

7.年初所有者权益为财务报表中数据,单

位:万元

8.资本保值增长率(%)=(期初所有者权

益+税后利润)/期初所有者权益,税后利

润=税前利润-所得税

9.现金收支净额=本年现金收入-本年现金

支出。

与表3中现金收支净额核对相符。

10.职工人均营业利润(万元/人年)=本年

营业利润/本年职工平均人数。

与表2中营

业利润和补充资料2中在岗职工平均人数核

对相符。

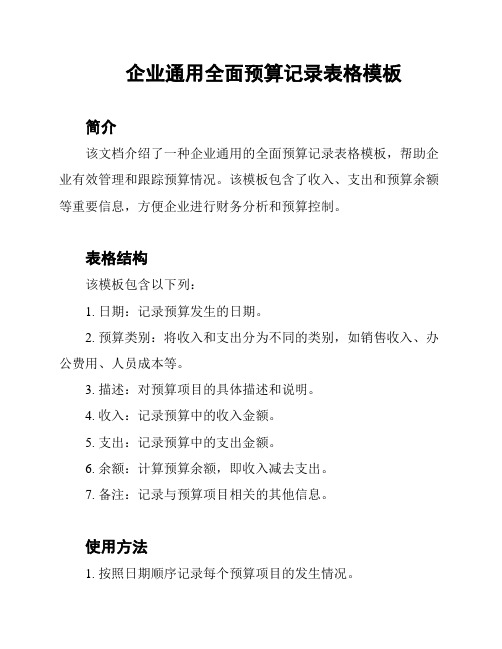

企业通用全面预算记录表格模板

简介

该文档介绍了一种企业通用的全面预算记录表格模板,帮助企业有效管理和跟踪预算情况。

该模板包含了收入、支出和预算余额等重要信息,方便企业进行财务分析和预算控制。

表格结构

该模板包含以下列:

1. 日期:记录预算发生的日期。

2. 预算类别:将收入和支出分为不同的类别,如销售收入、办公费用、人员成本等。

3. 描述:对预算项目的具体描述和说明。

4. 收入:记录预算中的收入金额。

5. 支出:记录预算中的支出金额。

6. 余额:计算预算余额,即收入减去支出。

7. 备注:记录与预算项目相关的其他信息。

使用方法

1. 按照日期顺序记录每个预算项目的发生情况。

2. 在“预算类别”列中选择适当的类别进行分类。

3. 在“描述”列中详细说明预算项目的内容。

4. 填写预算中的收入金额和支出金额。

5. 根据填写的数值,系统会自动计算预算余额。

6. 如有需要,可以在“备注”列中记录其他与预算项目相关的信息。

注意事项

1. 尽量遵循预算类别的分类标准,以便后续分析和比较。

2. 确保准确填写收入和支出金额,以保证预算余额的准确性。

3. 如有需要,可以在表格中增加其他自定义的列,以满足企业

特定的预算管理需求。

以上是企业通用全面预算记录表格模板的详细介绍和使用方法,希望对您的预算管理工作有所帮助。

如有任何问题或建议,请随时

与我们联系。

全面预算管理表格概述全面预算管理表格是一种全面记录企业预算信息的电子表格工具。

建立预算管理表格有利于企业更好地掌控资源,提高决策效率,优化企业运营管理。

本文将详细介绍全面预算管理表格的设置和使用方法。

预算管理表格的设置1. 下载电子表格工具软件询问IT部门或者在网上下载excel电子表格软件,选择安装适合企业的版本,并保证软件的正常运行。

2. 设计表格模版根据企业的经营特点和预算需求,设计预算管理表格模版。

要有清晰的表头、列名以及数据输入区域。

建议在设计时考虑以下几点:•列名应简洁明了,不要过于繁琐;•为每列设置合适的数据格式,便于后续计算和分析;•对于需要计算的数据,可通过函数公式自动计算;•如果需要输入较大的数据量,可以考虑设置筛选和排序函数,便于查询和管理。

3. 输入基本数据预算管理表格需要输入的基本数据包括:预算种类、预算期间、预算收入、预算支出、预算余额等信息。

每种预算都需要单独设立一张表格,以分类记录。

4. 导入销售与采购数据一旦建立了表格模版并输入了基本数据,就需要导入销售和采购数据。

如有需要,可以通过第三方软件导入销售和采购数据,快速完成表格中的填充。

5. 数据分析填写完所有数据后,就可以通过预算管理表格对数据进行分析。

利用各种函数公式和自动化工具,可以计算出各种预算的占比、增长率、同比、环比等数据。

考虑到企业经营的复杂性,应根据具体情况分阶段、分部门进行数据分析。

6. 数据报表生成数据分析完成后,可以将分析结果生成展示性报表。

报表中可以包括各项预算的占比、增长率、同比、环比等数据,以及各种图表的展示。

数据报表的生成需要技术支持,因此可以向IT部门或技术人员寻求帮助。

预算管理表格的使用预算管理表格可以在企业部门中多种用途,以下是几个可能的实践案例:1. 财务部门财务部门可以借助预算管理表格,更好地掌握企业的财务状况,提高预算管理效率。

具体应用包括:制定年度预算、月度预算、核实成本、计算利润、分析资产负债表、评估现金流量、分析潜在投资。