时间序列分析 第四章 (1)讲解

- 格式:ppt

- 大小:4.61 MB

- 文档页数:15

第四章时间序列分析由于反映社会经济现象的大多数数据是按照时间顺序记录的,所以时间序列分析是研究社会经济现象的指标随时间变化的统计规律性的统计方法。

.为了研究事物在不同时间的发展状况,就要分析其随时间的推移的发展趋势,预测事物在未来时间的数量变化。

因此学习时间序列分析方法是非常必要的。

本章主要内容:1. 时间序列的线图,自相关图和偏自关系图;2. SPSS 软件的时间序列的分析方法−季节变动分析。

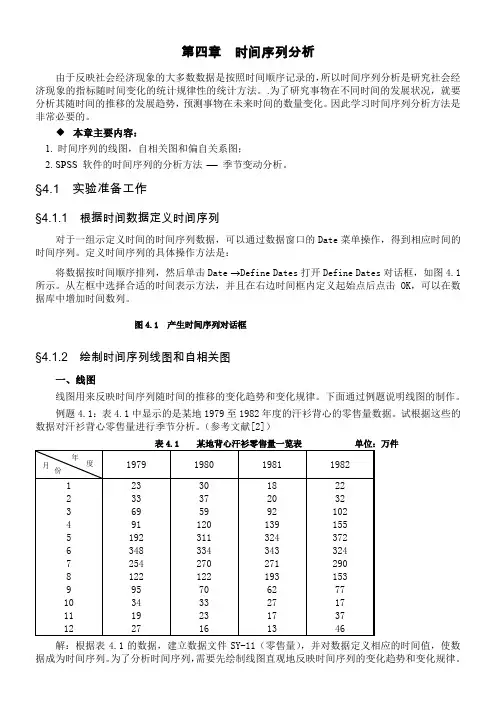

§4.1 实验准备工作§4.1.1 根据时间数据定义时间序列对于一组示定义时间的时间序列数据,可以通过数据窗口的Date菜单操作,得到相应时间的时间序列。

定义时间序列的具体操作方法是:将数据按时间顺序排列,然后单击Date →Define Dates打开Define Dates对话框,如图4.1所示。

从左框中选择合适的时间表示方法,并且在右边时间框内定义起始点后点击OK,可以在数据库中增加时间数列。

图4.1 产生时间序列对话框§4.1.2 绘制时间序列线图和自相关图一、线图线图用来反映时间序列随时间的推移的变化趋势和变化规律。

下面通过例题说明线图的制作。

例题4.1:表4.1中显示的是某地1979至1982年度的汗衫背心的零售量数据。

试根据这些的数据对汗衫背心零售量进行季节分析。

(参考文献[2])表4.1 某地背心汗衫零售量一览表单位:万件解:根据表4.1的数据,建立数据文件SY-11(零售量),并对数据定义相应的时间值,使数据成为时间序列。

为了分析时间序列,需要先绘制线图直观地反映时间序列的变化趋势和变化规律。

具体操作如下:1. 在数据编辑窗口单击Graphs→Line,打开Line Charts对话框如图4.2.。

从中选择Simple单线图,从Date in Chart Are 栏中选择Values of individual cases,即输出的线图中横坐标显示变量中按照时间顺序排列的个体序列号,纵坐标显示时间序列的变量数据。

第四章:非平稳序列的确定性分析题目一:()()()()()()()12312123121231ˆ14111ˆˆ2144451.1616T T T T T T T T T T T T T T T T T T T T T xx x x x xx x x x x x x x x x x x x x x -------------=+++⎡⎤=+++=++++++⎢⎥⎣⎦=+++ 题目二:因为采用指数平滑法,所以1,t t x x +满足式子()11t t t x x x αα-=+-,下面式子()()11111t t t t t tx x x x x x αααα-++=+-⎧⎪⎨=+-⎪⎩ 成立,由上式可以推导出()()11111t t t t x x x x αααα++-=+-+-⎡⎤⎣⎦,代入数据得:2=5α. 题目三:()()()21221922212020192001ˆ1210101113=11.251ˆ 1010111311.2=11.04.5ˆˆˆ10.40.6.i i i xxxx x x x x αα-==++++=++++===+-=⋅∑(1)(2)根据程序计算可得:22ˆ11.79277.x= ()222019181716161ˆ2525xx x x x x =++++(3)可以推导出16,0.425a b ==,则425b a -=-. 题目四:因为,1,2,3,t x t t ==,根据指数平滑的关系式,我们可以得到以下公式:()()()()()()()()()()()()()()()221221 11121111 1111311. 2t t t t t tt x t t t x t t αααααααααααααααααααα----=+-------=-+---+--+++2+, ++2+用(1)式减去(2)式得:()()()()()221=11111.t t tt x t αααααααααααα-------------所以我们可以得到下面的等式:()()()()()()122111=11111=.t t t tt x t t αααααααα+-----------------()111lim lim 1.ttt ttxt tααα+→∞→∞----==题目五:1. 运行程序:最下方。

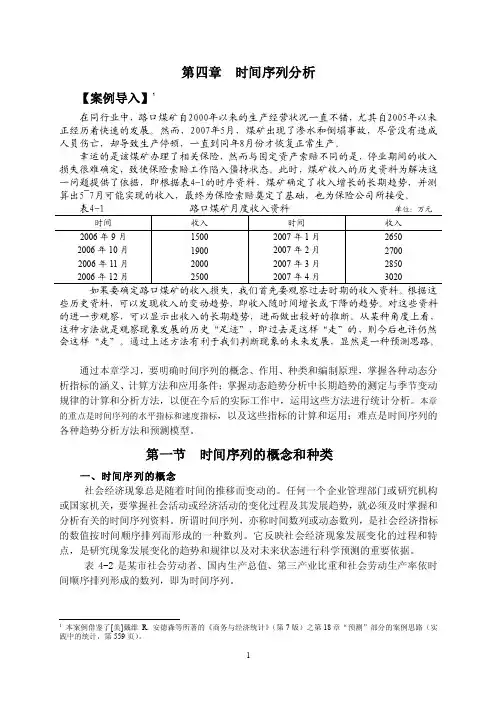

第四章时间序列分析【案例导入】1在同行业中,路口煤矿自2000年以来的生产经营状况一直不错,尤其自2005年以来正经历着快速的发展。

然而,2007年5月,煤矿出现了渗水和倒塌事故,尽管没有造成人员伤亡,却导致生产停顿,一直到同年8月份才恢复正常生产。

幸运的是该煤矿办理了相关保险,然而与固定资产索赔不同的是,停业期间的收入损失很难确定,致使保险索赔工作陷入僵持状态。

此时,煤矿收入的历史资料为解决这一问题提供了依据,即根据表4-1的时序资料,煤矿确定了收入增长的长期趋势,并测算出5~7月可能实现的收入,最终为保险索赔奠定了基础,也为保险公司所接受。

单位:万元些历史资料,可以发现收入的变动趋势,即收入随时间增长或下降的趋势。

对这些资料的进一步观察,可以显示出收入的长期趋势,进而做出较好的推断。

从某种角度上看,这种方法就是观察现象发展的历史“足迹”,即过去是这样“走”的,则今后也许仍然会这样“走”。

通过上述方法有利于我们判断现象的未来发展,显然是一种预测思路。

通过本章学习,要明确时间序列的概念、作用、种类和编制原理,掌握各种动态分析指标的涵义、计算方法和应用条件;掌握动态趋势分析中长期趋势的测定与季节变动规律的计算和分析方法,以便在今后的实际工作中,运用这些方法进行统计分析。

本章的重点是时间序列的水平指标和速度指标,以及这些指标的计算和运用;难点是时间序列的各种趋势分析方法和预测模型。

第一节时间序列的概念和种类一、时间序列的概念社会经济现象总是随着时间的推移而变动的。

任何一个企业管理部门或研究机构或国家机关,要掌握社会活动或经济活动的变化过程及其发展趋势,就必须及时掌握和分析有关的时间序列资料。

所谓时间序列,亦称时间数列或动态数列,是社会经济指标的数值按时间顺序排列而形成的一种数列。

它反映社会经济现象发展变化的过程和特点,是研究现象发展变化的趋势和规律以及对未来状态进行科学预测的重要依据。

表4-2是某市社会劳动者、国内生产总值、第三产业比重和社会劳动生产率依时间顺序排列形成的数列,即为时间序列。

第四章时间序列分析每一个时间序列都是事物变化过程中的一个样本,通过对样本的研究、分析,找出过程的特性、最佳的数学模型、估计模型中的参数,检验利用数学模型进行统计预测的精度。

如同描述随机变量一样,利用随机过程的一些数字特征来描述随机时间序列的基本统计特性。

地理要素的空间分布规律是地理系统研究的中心内容。

但是空间与时间是客观事物存在的形式,两者之间是互相联系而不能分割的。

因此,我们常常要分析要素在时间上的变化,在地理系统研究中,就称为地理过程。

据此来阐明地理现象发展的过程和规律。

1.通过对时间序列的研究,阐明对象发展的过程和规律。

现在的现象,往往必须从历史发展中寻找原因和依据。

这和其它学科是共同的。

2.时间上的变化是地理系统的本质特征。

很难找到在时间上不发生变化的地理系统,不同地区的不同变化速率,构成空间变化的主要特征。

3.空间差异有时还可以理解为特定区域地理系统或其要素的时间上变化在区域上的“投影”。

对同一种要素在一定时期的连续观察就确定出现象的时间序列。

许多时间序列的分析都是利用图解法来解决的。

在这种图象中,横轴是时间测度,纵轴是所研究的要素的数值。

第一节时间序列分析基本方法时间序列分析是地理预测的过程,主要研究地理要素及地理活动的时间变化趋势、季节变化、周期变化和不规则变化等规律。

一、图象法时间序列图象有两种表示方法:严格地说,线状图只能用于图象上与变量数值有关的每一点都与时间相对应的情况,例如逐日平均气温图象、人口增长图象等等。

如果变量数值是与各个时段有关,例如:月雨量、年出生率、24小时客流量,这种情况则用柱状图象表示更为合适。

但是,线状图也常用于表示与时段有关的变量。

这是因为线状图容易画、省时间,并且几条线可以叠加在一起,易于比较其趋势。

不过应该注意,不能用与时段有关的线状图进行内插求值。

这是因为一个时段内的每一点,并没有相对应的值。

比如,从年出生率线状图中,不能求出瞬时的或日、月的出生率。

第四章向量自回归过程的时间序列分析§1向量自回归模型有时我们需要考虑多个时间序列过程的组合。

例如,宏观经济系统中,(x ,〃s ,p ,D 它 们之间是一个相互联系的整体(IS —LM )。

多变量的时间序列将会产生一些单变量不存在的 问题。

本章主要讨论平稳的自回归形式的多变虽:随机过程VAR 。

给一般的向量平稳过程,X=(人必门…比/ / = 0,±1,±2,……。

这里X 的协差矩阵定义为:厂伙)= covVr )= E [a —〃)(Xr 仅依赖于&。

设,:.r (k )=r (-k )a 设n= f ;r 伙),那么,。

=厂(0)+£山伙)+厂伙)']。

称为x 的长X 2期协差阵。

且乙的谱泄义为:人9)= ^-E=丄{几+却伙严+r (肪严]}。

2/T A .YO2兀^-1A 1 丄 一 一用厂伙)=—工(乙一丫)(匚一丫); &=0丄2,…作为r 伙)的估计,又M 是一个截断,满T 心+]M 八 . 时 k足M T s,且一to 。

再用c = r (o )+y (i ------------------- )[T 伙)+r‘伙)]作为。

的一致估计。

T 台 A/+1相应于单变量平稳过程,我们同样定义向量的白噪声过程WN 和向量的鞅差分过程MDS O 并进一步给岀由它们的线性过程组成的其他的向量过程:匕4尺(1)过程,Y t =(l )Y t _}+s {。

这里0是一个mxm 的矩阵,£是向量WN 。

平稳性要 求0的特征值的绝对值小于1。

UMA (l )过程,Y’这里&是一个mxm 的矩阵,£是向量WN 。

可逆性要求&的特征值的绝对值小于1。

又,UMA (l )过程总是平稳的。

VARMA(p^)^程,乙=空}^+・・・+ 0上-“+£+&适1+・・・+ &庐1,这里0和0都 是mxmZu厂伙)=/21Z12…YxmY11 • (i)于是得到矩阵序列⑴伙)} o 又I %•伙)=,的矩阵。

第四章时间序列分析时间序列是指反映社会、经济、自然现象的数据按时间先后顺序记录形成的数列。

一、时间序列的分析指标1.水平分析(1)发展水平发展水平是时间序列中对应某个时期(或时点)的指标数值,说明现象在各个时期(或时点)上所达到的规模和水平,一般用符号Y t(t=1,2,…,n)来表示,其中t表示所对应的时间。

在对比不同时间的发展水平时,常将研究时期的发展水平称为报告期水平,而作为对比基础的发展水平称为基期水平。

(2)增长量增长量是指时间序列中两个不同时期的发展水平之差,反映社会经济现象报告期比基期增加或减少的数量,即:增长量=报告期水平-基期水平。

增长量根据基期的不同分为逐期增长量和累计增长量。

逐期增长量是报告期水平与前一期水平之差;累计增长量是报告期与某一固定时期水平之差。

逐期增长量之和等于相应时期的累计增长量。

(3)平均发展水平将不同时期的发展水平加以平均得到的平均数称为平均发展水平,也称序时平均数或动态平均数。

①时期序列的平均发展水平121n i n i y y y y y n n=+++==∑L②时点序列的平均发展水平 “连续”时点序列的平均发展水平按照时期序列的平均发展水平来计算; “间断”时点序列的平均发展水平的计算公式为:各时间点间隔不等:12231121121222n n n n y y y y y y f f f y f f f ---+++⨯+⨯++⨯=+++L L 各时间点间隔相等: 123221n y y y y y n ++++=-L③相对数和平均数时间序列的平均发展水平 y z x=(4)平均增长量 平均增长量是某种社会经济现象在一定时期内平均每期增长(或减少)的绝对数量。

一般用累计增长量除以增长的时期数目计算,其计算公式为:0逐期增长量之和平均增长量逐期增长量个数n y y n-==2.速度分析(1)发展速度 发展速度是表明现象发展程度的动态相对指标,它是两个不同时期的发展水平对比的结果。