一建经济所有计算题讲解学习

- 格式:doc

- 大小:268.00 KB

- 文档页数:18

( 一)单利所谓单利是指在计算利息时,仅用最初本金来计算,而不计入先前计息周期中所积累增加的利息。

计算公式如下:It=P×i 单It—第 t 计息周期的利息额 P—本金 i 单—计息周期单利利率n 期末单利本利和 F 等于本金加之总利息,即:F=P+ In=P(1+n×i 单)In— n 个计息周期所付或者所收的单利总利息(二)复利所谓复利是指在计算*一计息周期的利息时,其先前周期上所积累的利息要计算利息,即“利生利”其表达方式如下:It=i×Ft-1i—计息周期复利利率 Ft-1—第(t-1)期末复利本利和而第 t 期末复利本利和的表达式如下:Ft= Ft-1 ×(1+i )(三)例题讲解假如*公司借入 1000 万元,年利率为 8%,第四年末偿还则隔年利息和本利之和,若以单利计算则如下表所示:使用期年初款额年末利息年末本利和年末偿还1 1000 1000 ×8%=80 1080 02 1080 80 1160 03 1160 80 1240 04 1240 80 1320 1320即:1000×8%=80F=1000×(1+4×80)=1000+320=1320(万元)若以复利计算则为使用期年初款额年末利息年末本利和年末偿还1 1000 1000 ×8%=80 1080 02 1080 1080 ×8%=86.4 1166.4 03 1166.4 1166.4 ×8%=93.312 1259.712 041259.712 1259.712 ×8%=93.312 1360.489 1360.489即:1000×(1+8%)4=1000×1.360489=1360.489(万元)【 2022 年真题】1.*企业从金融机构借款 100 万元,月利率 1%,按月复利计息,每季度付息一次,则该企业一年需向金融机构支付利息( )万元。

2020年全国一级建造师建设工程经济科目常考计算题汇总含解析1.利息I=F-P利率i=I/P例题:(2016-2)某施工企业从银行借款100万元,期限3年,年利率8%,按年计息并于每年末付息,则第3年末企业需偿还的本利和为()万元。

A.100B.108C.124D.126【参考答案】B注:如果题干中有“单利计息”或“按XX计算并于每X末付息”,都属于单利计息方式。

2.终值现值F=P×(1+i)n年金终值F=A×[(1+i)n-1]/i (以上两个为基本公式,务必要记住。

其他另外4个公式都可以通过以上两个公式推导出来)例题:从现在起每年年末存款1000元,年利率12%,复利季度计息一次,第3年年末本利和为()元。

A.3240B.3360C.3392D.3404【参考答案】C年有效利率=(1+3%)4-1=12.55%,第三年年末的本利和F=A×[(1+i)n-1]/i=1000×[(1+12.55%)3-1]/12.55%=3392元。

3.实际利率i实际=(1+年名义利率/年内计息次数)计息周期的倍数-1如:题干已知按月复利计息,问半年实际利率,则应该用6次方,因为半年包括6个计息周期(月);若问季度实际利率,则应该用3次方,因为一个季度包括3个计息周期(月)。

例题:同2计算年有效利率。

4.总投资收益率=正常年份的年息税前利润/技术方案总投资,年息税前利润=年利润总额+计入年总成本费用的利息费用总投资=建设投资+建设期贷款利息+全部流动资金资本金净利润率=净利润/技术方案资本金净利润=利润总额—所得税资本金相当于自己的钱例题:①.(2018-58)某项目建设投资为9700万元(其中:建设期贷款利息700万元),全部流动资金为900万元,项目投产后正常年份的年息税前利润为950万元,则该项目的总投资收益率为()。

A.10.56%B.9.79%C.9.60%D.8.96%【参考答案】D总投资收益率=[950/(9700+900)]×100%=8.96%②.(2014-54)某技术方案总投资1500万元,其中资本金1000万元,运营期年平均利息18万元,年平均所得税40.5万元。

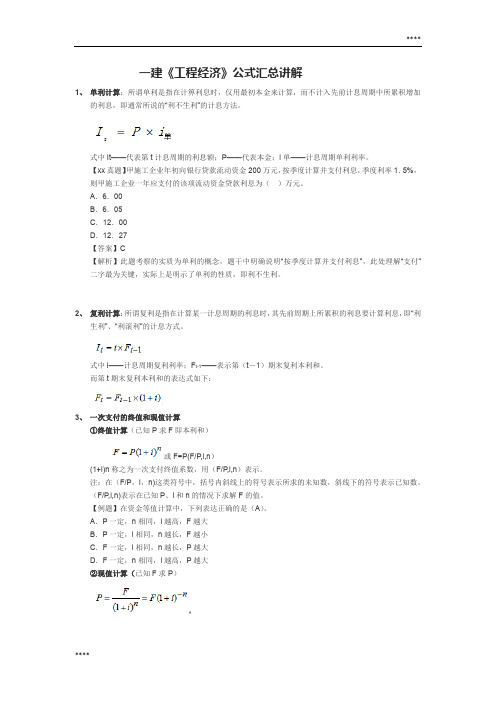

一建《工程经济》公式汇总讲解1、单利计算:所谓单利是指在计箅利息时,仅用最初本金来计算,而不计入先前计息周期中所累积增加的利息,即通常所说的“利不生利”的计息方法。

式中It——代表第t计息周期的利息额;P——代表本金;i单——计息周期单利利率。

【xx真题】甲施工企业年初向银行贷款流动资金200万元,按季度计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为()万元。

A.6.00B.6.05C.12.00D.12.27【答案】C【解析】此题考察的实质为单利的概念,题干中明确说明“按季度计算并支付利息”,此处理解“支付”二字最为关键,实际上是明示了单利的性质,即利不生利。

2、复利计算:所谓复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”、“利滚利”的计息方式。

式中i——计息周期复利利率;F t-1——表示第(t-1)期末复利本利和。

而第t期末复利本利和的表达式如下:3、一次支付的终值和现值计算①终值计算(已知P求F即本利和)或F=P(F/P,i,n)(1+i)n称之为一次支付终值系数,用(F/P,i,n)表示。

注:在(F/P,i,n)这类符号中,括号内斜线上的符号表示所求的未知数,斜线下的符号表示已知数。

(F/P,i,n)表示在已知P、i和n的情况下求解F的值。

【例题】在资金等值计算中,下列表达正确的是(A)。

A.P一定,n相同,i越高,F越大B.P一定,i相同,n越长,F越小C.F一定,i相同,n越长,P越大D.F一定,n相同,i越高,P越大②现值计算(已知F求P)(1+i)-n称之为一次支付现值系数,用(P/F,i,n)表示。

即未来一笔资金乘上该系数就可以求出其现值。

4、等额支付系列的终值、现值计算等额支付系列现金流量序列是连续的,且数额相等,即:①终值计算(即已知A求F)(每年年末存X,求Y年末本利和)(1+i)n-1/i称为等额支付系列终值系数或年金终值系数,用符号(F/A,i,n)表示。

一建经济常考的20个计算一建经济考试中经常考察的计算题目有很多,下面列举了20个常考的计算题目,每个题目包含了对应的计算方法和答案。

1.工程合同总造价计算工程合同总造价=施工投资+设备购置费+材料费+辅助工料费+运输费+劳务费+城建费+税费+风险费+利润2.分包工程价款计算分包工程价款=分包工程产值×税率3.企业总造价计算企业总造价=建筑安装工程费+机电设备购置费+材料费+劳务费+其他费用4.总价款计算总价款=总用量×单价5.毛利润计算毛利润=销售额-成本6.纯利润计算纯利润=销售额×利润率7.原始成本计算原始成本=原材料成本+人工成本+制造费用8.成本确认成本确认=货币资金产生时间+应收账款收回时间+存货周转时间+合同履约时间9.工程量计算工程量=不动产每平方米造价×总建筑面积10.人工成本计算人工成本=人员数量×人月工资11.设备租赁费计算设备租赁费=租赁周期×单价12.材料费计算材料费=材料用量×单价13.提成计算提成=销售额×提成率14.总成本计算总成本=直接材料成本+直接人工成本+制造费用+间接费用15.单位工程成本计算单位工程成本=工程造价÷工程量16.折旧费计算折旧费=资产原值×折旧率17.利息计算利息=资金×利率18.生产成本计算生产成本=原材料成本+直接人工成本+制造费用19.实际工期计算实际工期=总工日÷日产值20.利润率计算利润率=利润÷销售额这些计算题目在一建经济考试中经常出现,掌握了这些计算方法和答案,可以帮助考生更好地解答相关题目。

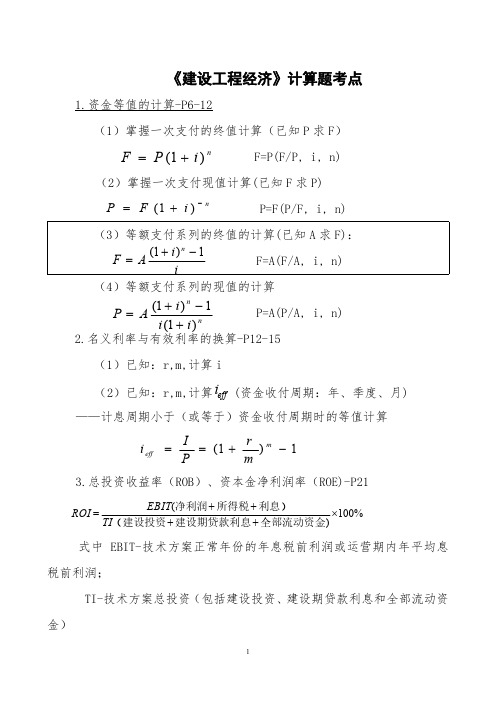

.建设工程经济计算题考点1.资金等值的计算(1)掌握一次性支付的终值计算(已知P求F)公式:F=P(1+i) n F= 一次支付n年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(P使用的时间)(1+i)为终值系数,表示为(F/P,i,n).如果题中给出系数,则计算公式为:F=P n (F/P,i,n)例题:某公司借款1000万元,年复利率为10%,试问5年末连本带利一次偿还多少?答:F=P(1+i)=1000*(1+10%)=1610.51万元5n(2)掌握一次性支付的现值计算(已知F求P)公式:P=F/(1+i)= F(1+i)-n n F= 一次支付n年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(P使用的时间)(1+i)为现值系数,表示为(P/F,i,n), 如果题中给出系数,则计算公式为:P=F-n (P/F,i,n)专业资料Word.例题:某公司希望所投资项目5年末有1000万元资金,年复利率为10%,试问现在需一次性投资多少?答:P= F(1+i)=1000×(1+10%)=620.9万元-5-n(3)掌握等额支付系列的终值计算(已知A求F)n?1i)(1?公式:F=A i F= 等额支付系列的终值(本利和)A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数(A使用的时间)n?)11?i(为等额支付系列的终值系数(年金终值系数),表示为:(F/A,i,n),i如果题中给出系数,则计算公式为:F=A(F/A,i,n)。

例题:某投资人若10年每年末存10000元,年利率8%,问10年末本利和为多少?n101?)(1?i?%)1(1?8答:F=A=10000×=144870元8%i(4)掌握等额支付系列的现值计算(已知A求P)n?)1(1?i公式:P=A n)i1?i(P=等额支付系列一次性支付(投资)的资金金额A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)专业资料Word.n= 计息的期数(A使用的时间)n?1i)(1?为等额支付系列的现值系数(年金现值系数),符号表示为:n)?i1i((P/A,i,n),则计算公式为:P=A(P/A,i,n)。

建设工程经济计算题考点( 1 )掌握一次性支付的终值计算(已知 P 求 F )F= 一次支付 n 年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( P 使用的时间)(1+i)n 为终值系数,表示为 ( F/P,i,n ) .如果题中给出系数,则计算公式为:F=P ( F/P,i,n )例题:某公司借款 1000 万元,年复利率为 10% ,试问 5 年末连本带利一次偿还多少?答: F=P(1+i)n =1000* ( 1+10% ) 5 =1610.51 万元( 2 )掌握一次性支付的现值计算(已知 F 求 P )F= 一次支付 n 年末的终值(本利和)P=一次性支付(投资)的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( P 使用的时间)(1+i)- n 为现值系数,表示为 ( P/F,i,n ) , 如果题中给出系数,则计算公式为: P=F ( P/F,i,n )例题:某公司希望所投资项目 5 年末有 1000 万元资金,年复利率为 10% ,试问现在需一次性投资多少?答: P= F(1+i)-n =1000×( 1+10% ) -5 =620.9 万元 ( 3 )掌握等额支付系列的终值计算(已知 A 求 F )F= 等额支付系列的终值(本利和) A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率) n= 计息的期数( A 使用的时间)(1+ i)n 一 1 为等额支付系列的终值系数 ( 年金终值系数 ),表示为:i( F/A,i,n ),如果题中给出系数,则计算公式为:F=A ( F/A,i,n )。

例题:某投资人若 10 年内每年末存 10000 元,年利率 8% ,问 10 年末本利和为多少?答: F=A (1+ i)n 一 1 =10000 × (1+ 8%)10 一 1 =144870 元(4)掌握等额支付系列的现值计算(已知 A 求 P )i 8%P=等额支付系列一次性支付(投资)的资金金额A= 年金,等额支付每一次支付的资金金额i= 年、月、季度利率(计息期复利率)n= 计息的期数( A 使用的时间)为等额支付系列的现值系数 (年金现值系数),符号表示为:( P/A,i,n ),则计算公式为:P=A ( P/A,i,n )。

一建工程经济计算公式汇总及计算题解析一建工程经济计算公式汇总及计算题解析一、常用公式1. 合同价款 = 工程量 ×人工费率 + 材料费 + 设备费 + 其他费+ 利润 + 税金2. 盈亏平衡点 = (固定成本 + 可变成本)÷(1-期望利润率)3. 投资回收期= 投资额÷(年净现金流量)4. 净现值= ∑(未来现金流量÷(1+贴现率)^n)- 初始投资5. 内部收益率 = 使净现值=0时的贴现率6. 利润率 = 利润÷营业收入7. 营业额=固定成本÷(1-利润率)8. 还本付息资金=借款额×利率÷(1-(1+利率)^(-还款年限))二、计算题解析1. 某企业承建一项工程,所有材料和设备费用已经确定,加上其他费用共计3,500,000元。

工程所需人工总计2,500人×日,其中正常时间为300天,超时工作费率按法定倍数加倍计算,企业计划投资10,000,000元,利润比例为10%,税率为5%。

求工程造价?计算过程:人工费用 =(300+30)× 2,500 ×日薪 + 加班费=(300+30)× 2,500 × 100 +(1.5 × 30)× 2,500 ×日薪= 825,000,000元工程造价 = 工程量 ×人工费率 + 材料费 + 设备费 + 其他费 + 利润 + 税金= 2500 × 330 + (已知材料费+设备费)+ 3500000 + 1000000 ×10% + 10000000 ×(1+5%)=2,701,2500元答案:工程造价为2,701,2500元。

2. 某建筑开发商购买一块土地,现拟投资1.5亿元开发楼盘,每套住宅售价为100万元,该楼盘预计销售期为3年,其中第1年销售量为200套,第2年销售量为300套,第3年销售量为400套。

一建经济精讲中国是战上此酸往2017真题7、某技术方案的净现金流量见下表,若基准收益率大于0则该方案的财务净现值可能的范围是()。

计算期(年)01234 5净现金流量 (万元)-30-200206060A.等于1400万元C.等于900万元40:0911.0721B.大于900万元,小于1400万元D.小于900万元200中是底么此自酸丝设某项目财务现金流量表的数据见表(i=8%) 求该项目财务净现值(FNPV)。

项目净现金流量表1净现金流量(万元)2 3 4 5 6 7-420-470200250250250250FNPV==242.76万元35:18/1.07:211x中国点选工业水此社二、判别准则1.当FNPV>0 时,说明方案除了满足基准收益率要求的盈利之外,还能得到超额收益,故该方案财务上可行;2.当FNPV=0 时,说明该方案基本能满足基准收益率要求的盈利水平,该方案财务上还是可行的;3.当FNPV<0 时,说明该方案不能满足基准收益率要求的盈利水平,该方案财务上不可行。

中国是底女此在族化时五、FIRR的计算FNPVFNPV₁111x中幽意盖一此来族花2012真题某常规技术方案,FNPV(16%)+160 万元,FNPV(18%)-80方元,则方案的FIRR 最可能S为 ( ) 。

A.15.98%B.16.21%C.17.33%D.18.21%一、160大于0:-80小于0;证 在16%~18%之间;故判定答案A 、D 错误;二、16%=160万数值大于1800万;证明18%比较靠近0点,故答案选C 去B53-25/1:07211x2017真题现有四个施工方案可供选择,其功能评分和寿命周期成本相关数据见下表,则根据价值工程原理应选择的最佳方案是( )。

方案 甲 乙 丙 丁 功能评分90807060A. 甲B. 乙C. 丙D. 丁答案:B中国是能么此自能社(二)折算费用法通过比较费用的大小来决定优劣和取舍。

一建经济127个公式带例题一、经济学原理相关公式1. 劳动生产率 = 产出 / 劳动投入例题:某工厂一天生产5000个产品,共投入8个工人,求该工厂的劳动生产率。

2. 边际产量 = 边际产出 / 边际投入例题:某田地每增加10kg的化肥,能增加20kg的产量。

若目前已使用200kg的化肥,求当前的边际产量。

3. 机会成本 = 失去的利益 / 获得的利益例题:小明应选择下午上课还是去兼职。

如果他去兼职,可以获得200元报酬;如果上课,可以提高10%的考试分数。

已知他的考试分数为80分,求他的机会成本。

4. 边际效用 = 改变一单位消费的总效用变化量例题:小红每天吃苹果的效用函数为U=10√N,其中N为苹果的数量。

当前她已吃下4个苹果,求她此时添加一个苹果的边际效用。

二、微观经济学公式5. 价格弹性 = 价格变化量 / 数量变化量 * (平均价格 / 平均数量)例题:某商品的价格由10元下降到8元,导致销量从100台上升到120台。

求该商品的价格弹性。

6. 边际效用与价格的关系:MU / P = MUy / Py例题:某人在市场上购买商品X和商品Y,其边际效用分别为MUx=16和MUy=12,价格分别为Px=4和Py=3。

求此人的效用最大化时的商品X和商品Y的购买数量。

7. 均衡价格 = 边际成本例题:某店主的成本函数为TC=10Q,其中Q为销量。

目前已知销量为100,求店主的均衡价格。

三、宏观经济学公式8. GDP = C + I + G + (X - M)例题:一个国家的个人消费支出(C)为2000亿元,私人投资支出(I)为1000亿元,政府支出(G)为500亿元,净出口(X - M)为200亿元,求该国家的GDP。

9. 失业率 = 失业人数 / 劳动力总数 * 100%例题:某城市的劳动力总数为10000人,失业人数为800人,求该城市的失业率。

10. 通货膨胀率 = (消费者物价指数终值 - 消费者物价指数初值)/ 消费者物价指数初值 * 100%例题:某年的消费者物价指数初值为100,终值为120,求该年的通货膨胀率。

一建《经济》计算公式考点一、资金时间价值的计算及应用1.单利计息模式下利息的计算:It=P×i单2.复利计息模式下利息的计算:It=i×Ft-1★对于利息来说,更为重要的计算思路,为I=F–P。

3.一次支付终值的计算:F=P(1+i)n[F=P(F/P,i,n)]★现值系数与终值系数互为倒数。

4.名义利率r和计息周期利率i的转换:i=r/m二、技术方案的不确定性分析1.总成本的计算:总成本=固定成本+变动成本=单位变动成本×产销量+固定成本2.量本利模型的核心公式:利润=单价×产销量-单位产品营业中税金及附加×产销量-单位变动成本×产销量-固定成本3.敏感度系数:SAF=(△A/A)/(△F/F)=分析指标的变动率/影响因素的变动率三、技术方案现金流量表的编制1.流动资金的投入:流动资金=流动资产-流动负债。

2.总成本费用的计算:总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+利息支出+其他费用3.经营成本的计算:经营成本=总成本费用-折旧费-摊销费-利息支出经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用4.増值税的计算:应纳增值税额=当期销项税额-当期进项税额四、成本与费用1.固定资产折旧的平均年限法:固定资产每台班折旧=(固定资产原值-预计净残值)/耐用总台班数固定资产月折旧额=年折旧额÷122.固定资产折旧的工作量法:某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额①行驶里程法(汽车);②工作台班法(搅拌机)五、建筑安装工程费用计算1.材料费:材料费=Σ(材料消耗量×材料单价)材料单价=(材料原价+运杂费)×(1+运输损耗率%)×(1+采购保管费率%)[材料单价=材料原价+运杂费+运输损耗费+采购保管费]2.施工机具使用费:施工机械使用费=∑(施工机械台班消耗量×机械台班单价)机械台班单价=台班折旧费+台班大修费+台班经常修理费+台班安拆费及场外运费+台班人工费+台班燃料动力费+台班车船税费折旧费计算公式为:台班折旧费=[机械预算价格×(1-残值率)]/耐用总台班数耐用总台班数=折旧年限×年工作台班六、进口设备抵岸价计算进口设备如果采用装运港船上交货价(FOB),其抵岸价构成为:进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税1.国外运输保险费:国外运输保险费=(离岸价+国外运费)/(1-国外运输保险费率)×国外运输保险费率计算进口设备抵岸价时,再将国外运输保险费换算为人民币。

2022一级建造师《建设工程经济》计算题考点注:计算公式千万别记字母,重在理解,要会做题,每年很多真题不是在考计算,实际上在考概念。

1Z101000工程经济考点一:利息的计算【高频考点】(一)单利(仅用最初本金计息,利不生利)【2017、2016、2014】()单单i n P I P F n i P I n n n ⨯+=+=⨯⨯=1 [n 年利息=本金×单利利率×计息周期数][n 年本利和=本金+n 年利息]判别:“并支付利息”——单利考法1、求利息【真题重现】【2017】某施工企业年初从银行借款200万元,按季度计息并支付利息,季度利率为1.5%,则该企业一年支付的利息总计为()万元。

A.6.00B.6.05C.12.00D.12.27参考答案:C233网校解析:200×1.5%×4=12.00(万元)考法2、求某年本利和【真题重现】【2016】某施工企业银行借款100万元期限为3年,年利率8%,按年利息并于每年末付息,则第3年末企业需偿还的本利和为()万元。

A.100B.124C.126D.108参考答案:D233网校解析:第3年年末需偿还本金和第3年的利息,F=100+100×8%=108(万元)考法3、求一次偿还本利和【真题重现】【2014】甲公司从银行借入1000万元,年利率为8%,单利计息,借期4年,到期一次还本付息,则该公司第四年末一次偿还的本利和为()万元。

A.1360B.1324C.1320D.1160参考答案:C233网校解析:F=1000×(1+8%×4)=1320(万元)(二)复利【2015结合等额支付现值考核,偏难】第1页,共24页(本金及其先前周期上所累积的利息均要计算利息,即利生利、利滚利的计息方式)()()nn i P I P F P i P I n n n +⨯=+=-+⨯=1 1[n 年利息=n 年本利和-本金][n 年本利和=本金×(1+复利利率)计息周期数]【真题重现】【2015】某企业第1年年初和第1年年末分别向银行借款30万元,年利率均为10%,复利计息,第3-5年年末等额本息偿还全部借款。

一级建造师《建设工程经济》重点知识辅导及常用计算公式汇总1、财务现金流量表按其评价的角度不同分为项目财务现金流量表、资本金财务现金流量表。

(1)项目财务现金流量表是以项目为一独立系统,从融资前的角度进行设置的。

它将项目建设所需的总投资作为计算基础。

(2)计算项目财务的内部收益率,财务净现值投资回收期等评价指标,并可考察项目的盈利能力。

P42、对于一般性建设项目财务评价来说,投资、经营成本、销收入和税金等经济量本身既是经济指标,又是导出其他财务评价指标的依据,所以它们的构成经济系统财务现金流量的基本要素,也是进行工程经济分析最重要的基础数据。

3、项目寿命期结束时,固定资产的残余价值,对于投资都来说一项在期末可回收的现金流入。

流动资金是指为维持产所占用的全部周围转资金,它是流动资产流动负债的差额。

在项目寿命期结束时,应予以回收。

4、经营成本=总成本费用—折旧费—维简费-摊销费—利息支出或经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用P6现金流量图相对于时间坐标的垂直箭线代表不同时点的现金流情况,现金流量的必质(流入或流出)是对特定的人而言的。

对投资人而言,在横轴上方的箭线表示现金流入,即表示收益;在横轴下方的箭线表示现金流出,即表示费用。

一级建造师《建设工程经济》重点知识辅导(二)20、不确定性分析的方法常用的不确定分析方法有盈亏平衡分析、敏感性分析。

在具体应用时,要在综合考虑项目的类型、特点,决策者的要求,相应的人力、财力,以及项目对国民经济的影响程度等条件下来选择.一般来讲,盈亏平衡分析只适用于项目的财务评价,而敏感性分析则可同时用于财务评价和国民经济评价.按i*称为财务内部收益率,其实质就是使投资方案在计算期内各年净现金流量的再会累计等于零时的折现率。

若FIRR≥i,则方案在经济上可以接受;若FIRR对独立方案的评价,应用FIRR评价与应用FNPV评价其结论是一致的。

财务净再会率是项目财务净再会与项目总投资现值之比,其经济含义是单位投资再会所能带来的财务净现值,是一个考察项目单位投资盈利能力的指标。

【例1Z101012-3】某投资人若10年内每年末存10000元,年利率8%,问10年末本利和为多少? 解:由式(1Z101012-10)得:%81%81100001110-+⨯=-+=)()(i i A F n 元144870487.1410000=⨯=【例1Z101012-4】某投资项目,计算期5年,每年年末等额收回100万元,问在利率为10%时,开始须一次投资多少?解:由式(1Z101012-12)得万元)()()()(08.3797908.3100%101%101%10110011155=⨯=+-+⨯=+-+=n n i i i A P【例1Z101012-6】某项目投资10000万元,由甲乙双方共同投资。

其中:甲方出资60%,乙方出资40%。

由于双方未重视各方的出资时间,其出资情况如表1Z101012-4所示。

甲乙双方出资情况 单位:万元 表1Z101012-4表1Z101012-4所示的这种资金安排没有考虑资金的时间价值,从绝对额看是符合各方出资比例的。

但在考虑资金时间价值后,情况就不同了。

设该项目的收益率为i =10%,运用等值的概念计算甲乙双方投资的现值如表1Z101012-5所示。

甲乙双方出资现值 单位:万元 表1Z101012-5由表1Z101012-5可知,这种出资安排有损甲方的利益,必须重新作出安排。

一般情况下,应坚持按比例同时出资,特殊情况下,不能按比例同时出资的,应进行资金等值换算。

【例1Z101013-1】现设年名义利率r =10%,则年、半年、季、月、日的年有效利率如表1Z101013所示。

名义利率与有效利率比较表 表1Z101013【例1Z101013-2】现在存款1000元,年利率10%,半年复利一次。

问5年末存款金额为多少?解:现金流量如图1Z101013-2所示。

(1)按年实际利率计算eff i =(1+10%/2)2-1=10.25%则F =1000×(1+10.25%)5 =1000×1.62889=1628.89元年名义利率(r )计息期年计息次数 (m )计息期利率 (i =r/m )年有效利率 (eff i )10%年 1 10% 10% 半年2 5% 10.25% 季 4 2.5% 10.38% 月12 0.833% 10.46% 日3650.0274%10.51%【例1Z101023】已知某技术方案拟投入资金和利润如表1Z101023所示。

计算该技术方案的总投资利润率和资本金利润率。

某技术方案拟投入资金和利润表单位:万元表1Z101023①技术方案总投资TI=建设投资+建设期贷款利息+全部流动资金=1200+340+2000+60+300+100+400=4400万元②年平均息税前利润EBIT=[(123.6+92.7+61.8+30.9+4+20×7)+(-50+550+590+620+650X4)]÷8=(453+4310)÷8=595.4万元③根据式(1Z101023—2)可计算总投资收益率(ROI)%53.13%10044004.595%100=⨯=⨯=TI EBIT ROI (2)计算资本金净利润率(ROE )①技术方案资本金EC =1200+340+300=1840万元②年平均净利润NP =(-50+425+442.5+465+487.5×4)÷8=3232.5÷8=404.06万元③根据式(1Z101023—3)可计算资本金净利润率(ROE )21.96%%100184006.404%100=⨯=⨯=EC NP ROE例1Z101024-2】某技术方案投资现金流量表的数据如表1Z101024所示,计算该技术方案的静态投资回收期。

解:根据式(1Z101024-3),可得:年)(4.5500|200|16=-+-=t P【例1Z101025】已知某技术方案有如下现金流量(表1Z101025),设c i =8%,试计算财务净现值(FNPV )。

某技术方案净现金流量 单位:万元 表1Z101025解:根据式(1Z101025),可以得到:FNPV =-4200×)(%811+-4700×2%811)(++2000×3%811)(++2500×4%811)(+ +2500×5%811)(++2500×6%811)(++2500×7%811)(+ =-4200×0.9259-4700×0.8573+2000×0.7938+2500×0.7350+2500×0.6806+2500×0.6302+2500×0.5835 =242.76万元【例1Z101032-1】某技术方案年设计生产能力为10万台,年固定成本为1200万元,产品单台销售价格为900元,单台产品可变成本为560元,单台产品营业税金及附加为120元。

试求盈亏平衡点的产销量。

解:根据式(1Z101032-5)可得:台)(5454512056090012000000=--=Q BEP【例1Z101032-2】数据同例1Z101032-1,试计算生产能力利用率表示的盈亏平衡点。

解:根据式(1Z101032-8)可得:54.55%%100101205609001200%=⨯⨯--=)()(BEP【例1Z101032-3】某公司生产某种结构件,设计年产销量为3万件,每件的售价为300元,单位产品的可变成本120元,单位产品营业税金及附加40元,年固定成本280方元。

问题:(1)该公司不亏不盈时的最低年产销量是多少?(2)达到设计能力时盈利是多少?(3)年利润为100万元时的年产销量是多少? 解:(1)计算该公司不亏不盈时的最低年产销量 根据式(1Z101032-5)可得:件)(20000401203002800000=--=Q BEP计算结果表明,当公司生产结构件产销量低于20000件时,公司亏损;当公司产销量大于20000件时,则公司盈利。

(2)计算达到设计能力时的盈利根据式(1Z101032-4)可得该公司的利润:Q T Q C Q p B u u ⨯-⨯-⨯==300×3-120×3-280-40×3 =140万元(3)计算年利润为100万元时的年产销量 同样,根据式(1Z101032-4)可得:uu FT C p C B Q --+=件271434012030028000001000000=--+=【例1Z101053-1】某设备目前实际价值为30000元,有关统计资料见表1Z101053-1,求其经济寿命。

设备有关统计资料 单位:元 表1Z101053-1解:由统计资料可知,该设备在不同使用年限时的年平均成本如表1Z101053-2所示。

由计算结果可以看出,该设备在使用5年时,其平均使用成本13500元为最低。

因此,该设备的经济寿命为5年。

设备在不同使用年限时的静态年平均成本单位:元表1Z101053-2【例1Z101053-2】设有一台设备,目前实际价值P=8000元,预计残值L N=800元,.第一年的设备运行成本Q=600元,每年设备的劣化增量是均等的,年劣化值λ=300元,求该设备的经济寿命。

解:设备的经济寿命年)(7300800800020=-⨯=N(1)附加率法(2)附加率法是在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。

式中P ——租赁资产的价格;N ——租赁期数,可按月、季、半年、年计; i 一一与租赁期数相对应的利率; r ——附加率。

【例1Z101062-1】租赁公司拟出租给某企业一台设备,设备的价格为68万元,租期为5年,每年年末支付租金,折现率为10%,附加率为4%,问每年租金为多少?解:万元)(12.23%4685%105168=⨯+⨯+⨯=R所谓增量投资收益率就是增量投资所带来的经营成本(或生产成本)上的节约与增量投资之比。

【例1Z101083-1】某工程施工现有两个对比技术方案。

方案1是过去曾经应用过的,需投资120万元,年生产成本为32万元;方案2是新技术方案,在与方案1应用环境相同的情况下,需投资160万元,年生产成本为26万元。

设基准投资收益率为12%,试运用增量投资收益率法选择方案。

解:由式(1Z101083-1)得%12%154061201602632%100122112>)(==--=⨯--=-I I C C R【例1Z101083-2】数据与例1Z101083-1相同,试运用折算费用法选择方案。

解:由式(1Z101083-2)计算得万元4.46%1212032111=⨯+=•+=c R P C Z万元2.45%1216026222=⨯+=•+=c R P C Z【例1Z101083-3】某施工项目现有两个对比工艺方案,方案1是过去曾经应用过的,方案2是新方案,两方案均不需增加投资。

但应用方案1需固定费用60万元,单位产量的可变费用300元;应用方案2需固定费用80万元,单位产量的可变费用250元。

设生产数量为10000个单位,试运用折算费用法选择方案。

解:由式(1Z101083-3)得万元3601300601111=⨯+=+==Q C C C Z u F万元3301250802222=⨯+=+==Q C C C Z u F因为1Z >2Z ,这表明新技术方案在经济上是可行的。

【例1Z101083-4】数据与例1Z101083-3相同,试运用折算费用法确定两方案的使用范围。

解:由式(1Z101083-4)得(生产单位))(40002503001000608021120=-⨯-=--=u u F F C C C C Q 当产量Q >4000时,方案2优;当产量Q <4000时,方案1优。

【例1Z102032-3】某建筑业企业与某业主就一栋工业厂房的建造,签订了总造价为3500万元的固定造价合同,合同约定的工期为3年。

假定经计算后第1年完工进度为30%,第2年完工进度为70%。

第3年该厂房全部完工交付使用。

则:第1年确认的合同收入=3500×30%=1050万元第2年确认的合同收入=3500×70%-1050=1400万元第3年确认的合同收入=3500-(1050+1400)=1050万元【例1Z102061-1】某企业2010年8月份A材料的实际费用为6720元,而其计划值为5400元。

由于该材料费用由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成,因此,可以把材料费用这个指标分解为三个因素,然后逐个分析它们对材料费用的影响程度。