经济增加值eva计算方法

- 格式:doc

- 大小:101.00 KB

- 文档页数:20

EVA计算方法说明:经济增加值(EVA)=税后净营业利润(NOPAT)-资本成本(cost of capital)资本成本=资本×资本成本率由上知,计算EVA可以分做四个大步骤:(1)税后净营业利润(NOPAT)的计算; (2)资本的计算;(3)资本成本率的计算;(4)EVA的计算。

下面列出EVA的计算步骤,并以深万科(0002)为例说明EVA(2000年)的计算。

深万科(0002)简介:公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29 上市地点:上海证券交易所行业:房地产业股本结构:A 股398711877股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。

一、税后净营业利润(NOPAT)的计算1.以表格列出的计算步骤下表中,最左边一列(以IS开头)代表损益表中的利润计算步骤,最右边一列(以NOPAT开头)代表计算EVA所用的税后净营业利润(NOPAT)的计算步骤。

空格代表在计算相应指标(如NOPAT)的步骤中不包含该行所对应的项。

损益表中的利润计算步骤税后净营业利润(NOPAT)的计算步骤主营业务收入- 销售折扣和折让- - 主营业务税金及附加- - 主营业务成本- 主营业务利润+ 其它业务利润+ 当年计提或冲销的坏帐准备+ - 当年计提的存货跌价准备- 管理费用- - 销售费用-= 营业利润/调整后的营业利润+ 投资收益+= 总利润/税前营业利润- EVA税收调整* -= 净利润/税后净营业利润2. 计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

经济增加值的公式摘要:1.经济增加值的定义与计算公式2.计算经济增加值的步骤3.经济增加值在企业经营中的意义正文:经济增加值(Economic Value Added,简称EVA)是衡量企业经营效益的重要指标,它是企业税后净营业利润减去资本成本后的余额。

经济增加值的计算公式如下:EVA = 税后净营业利润- 资本成本× 税后净营业利润- 调整后资本平均资本成本率其中,税后净营业利润指企业在扣除税收、利息支出、研究开发费用等调整项后的净利润。

资本成本是指企业为获取资本所付出的成本,包括债务成本和股权成本。

调整后资本平均资本成本率则是指企业调整后的资本成本占总资本的比重。

计算经济增加值的步骤如下:1.首先,从企业的财务报表中获取税后净营业利润、利息支出、研究开发费用等数据。

2.其次,计算资本成本,包括债务成本和股权成本。

债务成本通常指企业支付给债权人的利息,股权成本则指企业为获取股权所付出的成本,如发行股票所需的股息。

3.然后,根据企业的资本结构,计算调整后资本平均资本成本率。

资本结构包括企业的负债和所有者权益,通常用平均负债合计和平均所有者权益表示。

4.最后,将上述数据代入经济增加值公式,计算得出经济增加值。

经济增加值在企业经营中的意义主要体现在以下几个方面:1.衡量企业经营效益:经济增加值越高,说明企业的经营效益越好,越能创造价值。

2.评价企业管理水平:经济增加值可以作为评价企业管理水平的重要指标,有助于激励企业管理层提高经营效益。

3.指导企业投资决策:经济增加值可以帮助企业判断投资项目的可行性,选择能够提高经济增加值的项目进行投资。

4.优化企业资本结构:通过计算经济增加值,企业可以发现资本成本对经营效益的影响,从而优化资本结构,降低资本成本,提高经营效益。

总之,经济增加值作为衡量企业经营效益的重要指标,对企业的经营决策具有重要的指导意义。

EV A 计算方法说明:经济增加值(EV A)=税后净营业利润(NOPAT )-资本成本(cost of capital ) 资本成本=资本×资本成本率由上知,计算EV A 可以分做四个大步骤: (1)税后净营业利润(NOPAT )的计算; (2)资本的计算; (3)资本成本率的计算; (4)EV A 的计算。

下面列出EV A 的计算步骤,并以深万科(0002)为例说明EV A (2000年)的计算。

深万科(0002)简介:公司名称:万科企业股份有限公司 公司简称:深万科A 上市日期:1991-01-29 上市地点:上海证券交易所 行业:房地产业 股本结构:A 股398711877股,B 股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。

一、税后净营业利润(NOPAT )的计算1. 以表格列出的计算步骤 下表中,最左边一列(以IS 开头)代表损益表中的利润计算步骤,最右边一列(以NOPA T 开头)代表计算EV A 所用的税后净营业利润(NOPA T )的计算步骤。

空格代表在计算相应指标(如NOPA T )的步骤中不包含该行所对应的项。

损益表中的利润计算步骤税后净营业利润(NOPAT )的计算步骤主营业务收入- 销售折扣和折让 - - 主营业务税金及附加 - - 主营业务成本- 主营业务利润 + 其它业务利润+ 当年计提或冲销的坏帐准备 + - 当年计提的存货跌价准备 - 管理费用 -= 营业利润/调整后的营业利润= 总利润/税前营业利润- EVA 税收调整* -=净利润/税后净营业利润2.计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EV A 税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

EVA 计算方法说明:经济增加值(EVA )=税后净营业利润(NOPAT )—资本成本( cost of capital )资本成本=资本X 资本成本率 由上知,计算 EVA 可以分做四个大步骤: ( 1)税后净营业利润( NOPAT )的计算; (2) 资本的计算; (3)资本成本率的计算;4) EVA 的计算。

下面列出 EVA 的计算步骤,并以深万科(0002 ) 为例说明 EVA ( 2000 年)的计算。

深万科( 0002 )简介: 公司名称:万科企业股份有限公司A上市日期:1991-01-29股 398711877 股,B 股 121755136股共 110504928 股,股权合计数: 630971941 股 一、税后净营业利润( NOPAT )的计算 1 . 以表格列出的计算步骤下表中,最左边一列(以 IS 开头)代表损益表中的利润计算步骤, 最右边一列(以NOPAT 开头)代表计算EVA 所用的税后净营业利 润(NOPAT )的计算步骤。

空格代表在计算相应指标(如NOPAT ) 的步骤中不包含该行所对应的项。

公司简称:深万科上市地点:上海证券交 易所行业:房地产业股本结构: A股,国有股、境内法人损益表税后净营业中的利利润润计算(NOPAT) 步骤的计算步骤主营业务收入-销售折扣和折让--主营业务税金及附加--主营业务成本-主营业务利润+其它业务利润+当年计提或冲销的坏帐准备+ -当年计提的存货跌价准备-管理费用--销售费用-长期应付款,其匕长期负债和住房公积金所隐含的利息+ -财务费用(利息费用)=营业利润/调整后的营业利润+投资收益++补贴收入+营业外收入-营业外支出= 总利润/税前营业利润-EVA税收调整*- 少数股东权益= 净利润/税后净营业利润2. 计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润二主营业务利润+其他业务利润+当年计提或冲销的坏帐准备一管理费用一销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息 +投资收益一EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

新EVA计算公式新EVA(经济增加值)计算公式是一种衡量企业经济利润能力的指标,它考虑了企业的资本结构和资本成本,并将其与企业实际利润进行比较。

下面是新EVA计算的详细公式以及解释。

新EVA = (NOPAT - (WACC * Capital)) / Capital其中:- NOPAT(Net Operating Profit After Tax)为企业的税后经营利润,计算方法为企业的经营利润减去税费。

- WACC(Weighted Average Cost of Capital)为资本加权平均成本,它是企业进行融资的成本,包括债务和股权的成本。

- Capital为企业的资本总额,包括债务和股权的总额。

这个公式将企业的净经营利润(NOPAT)与企业的资本成本进行对比,以计算出企业的经济增加值(EVA)。

公式中减去(WACC * Capital)的部分表示企业的资本成本,如果企业的净经营利润高于资本成本,则EVA为正值,表示企业创造了经济增加值;如果净经营利润低于资本成本,则EVA为负值,表示企业未能创造经济增加值。

新EVA的计算公式与传统的EVA计算公式类似,但在资本成本的部分有所不同。

传统的EVA公式中资本成本仅计算股权的成本,而新EVA公式同时考虑了债务和股权的成本,更加全面地衡量了企业的资本结构和资本成本。

企业的资本结构是指企业融资所使用的债务和股权的比例。

债务相对较便宜(低成本),但增加了企业的财务风险;股权融资相对较昂贵(高成本),但降低了企业的财务风险。

新EVA的计算公式将资本结构与资本成本结合起来,使企业能够更全面地评估自己的经济利润能力。

新EVA作为一种综合性的经济增加值指标,具有以下几个优点:1.考虑了企业的资本成本:通过将企业的资本成本纳入计算公式,新EVA能够更准确地评估企业的经济利润能力,避免了传统EVA公式中只考虑股权成本的不足。

2.考虑了企业的资本结构:新EVA计算公式使企业能够更全面地评估自己的资本结构对经济增加值的影响。

EVA 计算方法说明:经济增加值(EVA )=税后净营业利润(NOPAT )—资本成本(cost of capital )资本成本=资本x 资本成本率由上知,计算EVA 可以分做四个大步骤: (1 )税后净营业利润(NOPAT )的计算;(2)资本的计算;(3)资本成本率的计算;(4) EVA 的计算。

下面列出EVA 的计算步骤,并以深万科(0002 ) 为例说明EVA (2000年)的计算。

深万科(0002 )简介:公司名称:万科企业股份有限公司 A上市日期:1991-01-29股 398711877 股,B 股 121755136股共110504928 股,股权合计数:630971941 股 一、税后净营业利润(NOPAT )的计算1 .以表格列出的计算步骤下表中,最左边一列(以IS 开头)代表损益表中的利润计算步骤, 最右边一列(以NOPAT 开头)代表计算EVA 所用的税后净营业利 润(NOPAT )的计算步骤。

空格代表在计算相应指标(如NOPAT ) 的步骤中不包含该行所对应的公司简称:深万科 上市地点:上海证券交易所行业:房地产业股本结构:A股,国有股、境内法人项。

= 总利润/税前营业利润-EVA税收调整*- 少数股东权益= 净利润/税后净营业利润2.计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润二主营业务利润+其他业务利润+当年计提或冲销的坏帐准备一管理费用一销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息 +投资收益一EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

即,高估了长期负债的利息支出,所以需加回。

(2)主营业务利润=主营业务收入一销售折扣和折让一营业税金及附加一主营业务成本注:主营业务利润已在sternstewart公司所提供的原始财务数据中直接给出⑶EVA税收调整二利润表上的所得税+税率x(财务费用+长期应付款,其他长期负债和住房公积金所隐含的利息 +营业外支出- 营业外收入-补贴收入)⑷ 长期应付款,其他长期负债和住房公积金所隐含的利息 =长期应付款,其他长期负债和住房公积金X3〜5年中长期银行贷款基准利率长期应付款,其他长期负债和住房公积金二长期负债合计一长期借款一长期债券税率=0.33 (从1998年,1999年和2000年)说明:上面计算公式所用数据大多直接可以在sternstewart公司所提供的原始财务数据中找到(主营业务利润已直接给出)。

【最新整理,下载后即可编辑】EVA计算方法说明:经济增加值(EVA)=税后净营业利润(NOPAT)-资本成本(cost of capital)资本成本=资本×资本成本率由上知,计算EVA可以分做四个大步骤:(1)税后净营业利润(NOPAT)的计算; (2)资本的计算;(3)资本成本率的计算;(4)EVA的计算。

下面列出EVA的计算步骤,并以深万科(0002)为例说明EVA(2000年)的计算。

深万科(0002)简介:公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29 上市地点:上海证券交易所行业:房地产业股本结构:A股398711877股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。

一、税后净营业利润(NOPAT)的计算1.以表格列出的计算步骤下表中,最左边一列(以IS开头)代表损益表中的利润计算步骤,最右边一列(以NOPAT开头)代表计算EVA所用的税后净营业利润(NOPAT)的计算步骤。

空格代表在计算相应指标(如NOPAT)的步骤中不包含该行所对应的项。

损益表中的利润计算步骤税后净营业利润(NOPAT)的计算步骤主营业务收入- 销售折扣和折让- - 主营业务税金及附加- - 主营业务成本- 主营业务利润+ 其它业务利润+当年计提或冲销的坏帐准备+ - 当年计提的存货跌价准备- 管理费用- - 销售费用-+ 投资收益+- EVA税收调整* -2. 计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

(EVA)定义:

1.经济增加值(EVA)定义:企业的税后净营运利润减去包括股权和债务的全部投入资本的机会成本后的所得。

对概念得理解:该概念明确强调,企业经营所使用的资本和债务是有成本的,第一次把机会成本和实际成本结合起来,强化了提高资本使用效率这个目标。

2.经济增加值计算公式:EVA=税后净营业利润-资本成本(机会成本)

=税后净营业利润-资本占用×加权平均资本成本率

3.税后净营业利润:含义和通常意义上的税后利润不同,指的是财务报表中的税后净利润加上债务利息支出,也就是公司的销售收入减去除利息支出以外的全部经营成本和费用后(包含所的税)的净值。

4.资本占用(资本总额):是指所有投资者(包含债权人)投入公司经营的全部资金的账面价值,包括债务和股本资本。

其中债务是包含所有应付利息的长短期贷款,不包含应付账款等无利息的流动负债(通称为无息流动负债)

5.加权资本成本率:是指公司债权资本和股权资本的加权资本成本率。

我们在这里把债务和股本都看成是资本。

加权资本成本率=(股权资本成本率×股权占总资本比例)+(债权资本成本率×债务占总资本的比例)。

经济增加值EVA介绍什么是经济增加值(EVA)?经济增加值(Economic Value Added,缩写为EVA)是一种用于评估企业绩效的管理概念。

它被广泛应用于财务分析和投资决策中,旨在衡量企业经营产生的净资产回报率。

EVA的核心理念是衡量企业的真实盈余,而不仅仅关注会计报表中的利润数据。

它通过考虑企业占用的全部资本成本,计算出企业在经营过程中创造的真实价值。

EVA的计算公式EVA的计算公式如下:EVA = 净营业利润 - (资本成本率 * 资本投入)其中,净营业利润指的是企业的净利润,资本成本率则是企业的加权平均资本成本,资本投入则表示企业在经营过程中投入的资本。

公式中的净营业利润部分,与传统会计报表中的净利润不同,EVA 将其作为一个核心指标来衡量企业的经营绩效。

而资本成本率则是企业从资本市场上获取资金所需要支付的利息和股东回报等成本。

EVA的优点EVA相较于传统财务指标有以下几个优点:1. 体现了净资产回报率传统的会计指标如净利润、利润率等只是从盈利能力的角度衡量企业绩效,而EVA考虑了资本成本,在评估企业绩效时更加全面。

它突出了企业为股东创造的经济利益。

2. 对经营决策有指导作用EVA在计算上考虑了资本成本,可以帮助企业管理者更好地进行经营决策。

通过评估EVA将不同项目、部门或业务线进行比较,可以帮助管理者有效分配资源,并优化业务结构,提高企业经济效益。

3. 激励企业管理者EVA能够将企业的绩效与管理者的薪酬直接联结起来。

通过设定EVA目标并与管理者的绩效奖励挂钩,可以激励管理者更加积极地追求企业盈利和价值创造,提高企业整体经营水平。

实施EVA的挑战和解决方案尽管EVA在衡量企业绩效时具有优势,但其实施仍然面临一些挑战。

以下是几个常见的挑战,并提供相应的解决方案:1. 数据的可靠性EVA依赖于准确的财务数据,而企业可能会面临数据不完整或不准确的问题。

为了解决这个挑战,企业应建立健全的财务管理体系,确保数据的准确性和可靠性。

经济增加值(EVA)计算方式(四) 八下介绍经济增加值的计算方式下面给出EVA的计算模式。

1、EVA的计算模型经济附加值= 税后净营业利润—资本成本= 税后净营业利润—资本总额* 加权平均资本成本其中:税后净营业利润= 税后净利润+ 利息费用+ 少数股东损益+ 本年商誉摊销+ 递延税项贷方余额的增加+ 其他准备金余额的增加+ 资本化研究发展费用—资本化研究发展费用在本年的摊销资本总额= 普通股权益+ 少数股东权益+ 递延税项贷方余额(借方余额则为负值)+ 累计商誉摊销+ 各种准备金(坏帐准备、存货跌价准备等)+ 研究发展费用的资本化金额+ 短期借款+ 长期借款+ 长期借款中短期内到期的部分加权平均资本成本= 单位股本资本成本+ 单位债务资本成本。

2、报表和账目的调整。

由于根据会计准则编制的财务报表对公司绩效的反映存在部分失真,在计算经济附加值时需要对一些会计报表科目的处理方法进行调整。

Stern Stewart财务顾问公司列出了160多项可能需要调整的会计项目,包括存货成本、重组费用、税收、营销费用、无形资产、货币贬值、坏帐准备金、重组费用以及商誉摊销等。

但在考察具体企业时,一般一个企业同时涉及的调整科目不超过15项。

但由于EVA是Stern Stewart财务顾问公司注册的商标,其具体的账目调整和运算目前尚没有对外公开。

(1)、单位债务资本成本单位债务资本成本指的是税后成本,计算公式如下:税后单位债务资本成本=税前单位债务资本成本*(企业所得税税率)我国上市公司的负债主要是银行贷款,这与国外上市公司大量发行短期票据和长期债券的做法不同,因此可以以银行贷款利率作为单位债务资本成本。

根据有关研究,我国上市公司的短期债务占总债务的90%以上,由于我国的银行贷款利率尚未放开,不同公司贷款利率基本相同。

因此,可用中国人民银行公布的一年期流动资金贷款利率作为税前单位债务资本成本,并根据央行每年调息情况加权平均。

EV A的计算

作者:发表日期:2003年7月17日

EVA是经济增加值(Economic Value Added)的英文缩写。

EVA是业绩度量指标,与大多数其他度量指标不同之处在于:EVA考虑了给企业带来利润的所有资金成本。

它的一般计算公式是:经济附加值=税后利润—资本费用

其中:税后利润=息税前利润—所得税额;

资本费用=总资本×加权平均资本成本;

加权平均资本成本=权益资本成本×权益资本占总资本的百分比+债务资本成本占总资本的百分比。

EVA等于税后经营利润减去债务和股本成本,是所有成本被扣除后的剩余收益(Residual income)。

它反映的是企业税后营业净利润与全部投入资本成本之间的差额,是对真正“经济”利润的评价。

如果税后净利润大于全部资本成本,EVA为正值,说明企业为股东创造了价值,增加了股东财富;反之,则表明造成了股东财富的损失。

在EVA的计算中特别强调的是资本费用。

它从股东的角度出发,在利润的计算中考虑企业所用的包括权益资本在内的全部资本的成本。

企业经营好坏取决于企业所运营的资产效率的高低、企业资本的增值保值情况以及企业为股东所创造财富的多寡。

在进行业绩评价时,若不考虑权益资本费用,就不能真实地反映出资本的运营效率和企业为股东所创造财富的多少。

因此,只有在业绩评价中充分考虑企业所用的全部资本费用,才能真实地反映出企业的资本保值增值情况和其所创造的财富。

经济增加值含义及计算方法EVA的计算方法如下:EVA=净利润-资本成本其中,净利润是企业在一些时期所获得的利润,资本成本是企业所使用的资本乘以资本的成本率。

资本的成本率可以通过企业的权益资本成本率和债务资本成本率的加权平均来计算。

EVA的背后理论基础是股东价值理论,即企业应该为股东创造持续增长的经济价值。

EVA采用了经济利润作为评估企业盈利能力的指标,而不是传统的会计利润。

它认为,只有当企业的盈利超过了资本的成本,才能说企业为股东创造了经济价值。

与传统的会计利润相比,EVA具有以下几个优势:1.考虑资本的成本:传统的会计利润没有考虑到企业所使用的资本的成本,而EVA将资本成本作为企业经营绩效的重要指标之一、这样可以更准确地评估企业使用资本的有效性。

2.用现金流量替代会计利润:EVA使用经济利润,即净利润加上资本成本,而不是会计利润。

经济利润更侧重于企业创造现金流量的能力,更能反映企业的真实盈利能力。

3.考虑了长期投资价值:EVA的计算方法中,资本成本是使用资本乘以资本的成本率得到的,资本的成本率可以反映企业长期投资价值的风险。

这样,EVA能够更全面地评估企业长期投资的效益。

EVA有助于企业管理者和投资者更全面地了解企业的经济表现。

对企业管理者来说,EVA可以帮助他们确定企业的改善方向和提高盈利能力的方法。

对投资者来说,EVA可以帮助他们评估企业是否为股东创造经济价值,从而作出更准确的投资决策。

总结:EVA是一种综合指标,能够更全面地评估企业创造的经济价值。

它通过净利润和资本成本的差异,反映企业盈利能力和资本运作能力,为企业管理者和投资者提供更全面的评估参考。

通过计算EVA,企业可以更好地了解自身的经济表现,并采取相应的措施改善经营绩效。

EVA计算方法说明:经济增加值(EVA)=税后净营业利润(NOPAT)-资本成本(cost of capital)资本成本=资本×资本成本率由上知,计算EVA可以分做四个大步骤:(1)税后净营业利润(NOPAT)的计算; (2)资本的计算;(3)资本成本率的计算;(4)EVA的计算。

下面列出EVA的计算步骤,并以深万科(0002)为例说明EVA(2000年)的计算。

深万科(0002)简介:公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29 上市地点:上海证券交易所行业:房地产业股本结构:A 股398711877股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。

一、税后净营业利润(NOPAT)的计算1.以表格列出的计算步骤下表中,最左边一列(以IS开头)代表损益表中的利润计算步骤,最右边一列(以NOPAT开头)代表计算EVA所用的税后净营业利润(NOPAT)的计算步骤。

空格代表在计算相应指标(如NOPAT)的步骤中不包含该行所对应的项。

损益表中的利润计算步骤税后净营业利润(NOPAT)的计算步骤主营业务收入- 销售折扣和折让- - 主营业务税金及附加- - 主营业务成本- 主营业务利润+ 其它业务利润+ 当年计提或冲销的坏帐准备+ - 当年计提的存货跌价准备- 管理费用- - 销售费用-= 营业利润/调整后的营业利润+ 投资收益+= 总利润/税前营业利润- EVA税收调整* -= 净利润/税后净营业利润2. 计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

财务会计中的经济增加值(EVA)分析经济增加值(Economic Value Added,简称EVA)是一种用于衡量企业绩效的指标,在财务会计中有着重要的应用。

本文将对EVA的概念、计算方法以及解读进行详细的分析,以此帮助读者更好地理解财务会计中的EVA分析。

一、概念经济增加值是一种常用于衡量企业价值创造能力的财务指标,它通过比较企业期末资本回报率与资本成本率的差异来评估企业是否创造了经济价值。

简而言之,EVA是扣除了资本成本后的净利润。

二、计算方法EVA的计算可以通过以下公式得出:EVA = 净利润 - (资本总额 ×资本成本率)其中,资本总额是指企业所有者权益和债务的总额;资本成本率则是指投资者对于投入资本所要求的收益率。

EVA的正值表示企业创造了经济价值,负值则表示企业损失了价值。

三、解读EVA作为一种绩效评估指标,可以提供企业经营者有关价值创造能力的重要信息。

EVA的正值意味着企业在投资中获得了超额回报,说明企业运营良好,增加了投资者的财富。

相反,EVA的负值则表示企业未能达到资本成本率,表明企业未能创造经济价值。

通过EVA分析,企业可以更好地把握自身的经营情况,帮助决策者进行战略规划、资源配置以及绩效考核等。

EVA还可以用于评价企业管理者的业绩,并激励他们致力于增加公司的经济价值。

四、EVA的优势和局限性EVA作为一种衡量企业绩效的指标,具有以下优势:1. 强调长期价值:EVA重点关注企业对投资者长期利益的贡献,使企业管理者更注重长期盈利与价值创造。

2. 考虑资本成本:EVA将资本成本纳入计算范畴,准确衡量了企业对投资者所承担的资本风险。

然而,EVA也存在一些局限性:1. 数据获取难度:EVA所需的数据较多,包括资本总额和资本成本率的估计等,这可能导致数据的不准确性。

2. 受行业影响:EVA忽略了不同行业的差异,因此在跨行业比较时需要对行业特性进行充分考虑。

五、EVA的应用案例EVA作为一种重要的财务指标具有广泛的应用。

EVA 计算方法说明:经济增加值(EVA)=税后净营业利润(NOPAT )-资本成本(costofcapital ) 资本成本=资本×资本成本率由上知,计算EVA 可以分做四个大步骤:(1)税后净营业利润(NOPAT )的计算;(2)资本的计算;(3)资本成本率的计算;(4)EVA 的计算。

下面列出EVA 的计算步骤,并以深万科(0002)为例说明EVA (2000年)的计算。

深万科(0002)简介:公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29上市地点:上海证券交易所行业:房地产业股本结构:A 股股,B 股股,国有股、境内法人股共股,股权合计数:股。

开头)NOPAT )= 营业利润/调整后的营业利润 = 总利润/税前营业利润 -EVA 税收调整*- = 净利润/税后净营业利润 2.计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart 公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

即,高估了长期负债的利息支出,所以需加回。

(2)主营业务利润=主营业务收入—销售折扣和折让—营业税金及附加—主营业务成本注:主营业务利润已在sternstewart公司所提供的原始财务数据中直接给出(3)EVA税收调整=利润表上的所得税+税率×(财务费用+长期应付款,其他长期负债和住房公积金所隐含的利息+营业外支出-营业外收入-补贴收入)(4)长期应付款,其他长期负债和住房公积金所隐含的利息=长期应付款,其他长期负债和住房公积金×3~5年中长期银行贷款基准利率(主3.―――――――――――――――――――――――――――――需调整的税收-4357525.11加(3)税后净营业利润的计算;加:其他业务利润9642851.66长期应付款,其他长期负债2646928.29和住房公积金所隐含的利息减销售费用―――――――――――――――――――――――――――――――――减税后净营业利润(NOPAT)二、资本的计算1.以表格列出的计算步骤资产负债表中的资本概念EVA计算中所用的资本概念+ 短期借款++-累计算EVA的资本=债务资本+股本资本-在建工程-现金和银行存款这里:累计税后营业外支出(营业外收入、补贴收入)=(1-0.33)×从上市时算起的累计营业外支出(营业外收入、补贴收入)注:在sternstewart公司看来,营业外支出(营业外收入、补贴收入)不属于主营业务范围,因此,营业外支出(营业外收入、补贴收入)应看作公司的资本投入和收回,从而其累积税后值算作股本。

经济增加值的公式

摘要:

1.经济增加值的定义与公式

2.经济增加值的计算方法

3.调整项的具体说明

4.经济增加值率的计算公式与应用

正文:

经济增加值(Economic Value Added,简称EVA)是衡量企业经营效益的重要指标,它是企业税后净营业利润减去资本成本后的余额。

经济增加值的计算公式如下:

经济增加值= 税后净营业利润- 资本成本×税后净营业利润

其中,税后净营业利润是指企业在扣除各种税费后的净利润;资本成本是指企业为获取资本所付出的成本,通常包括债务成本和股权成本。

在计算资本成本时,需要根据企业的资本结构进行加权平均,即:

资本成本= (债务成本×债务资本占比)+(股权成本×股权资本占比)

经济增加值的计算方法较为复杂,需要对企业的财务报表进行深入分析。

在计算过程中,需要对一些项目进行调整,以更准确地反映企业的经营效益。

调整项的具体说明如下:

1.利息支出:指企业财务报表中财务费用项下的利息支出。

2.研究开发费用调整项:指企业财务报表中管理费用项下的研究与开发费和当期确认为无形资产的研究开发支出。

对于勘探投入费用较大的企业,经国

资委认定后,将其成本费用情况表中的勘探费用视同研究开发费用调整项按照一定比例(原则上不超过50%)予以加回。

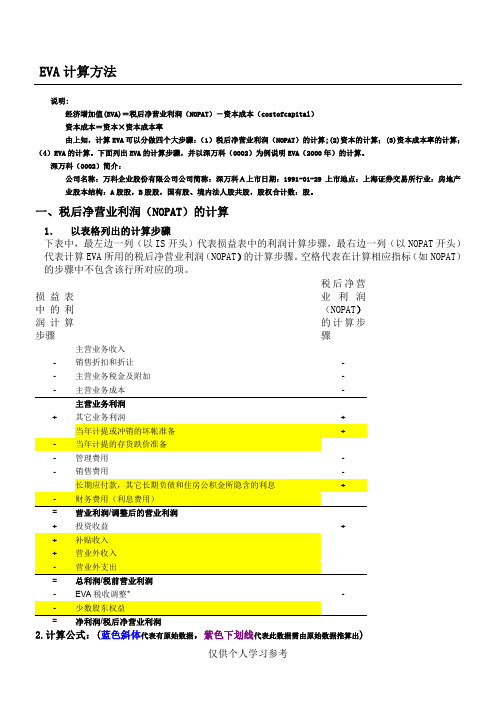

EVA计算方法说明:经济增加值(EVA)=税后净营业利润(NOPAT)-资本成本(cost of capital)资本成本=资本×资本成本率由上知,计算EVA可以分做四个大步骤:(1)税后净营业利润(NOPAT)的计算; (2)资本的计算; (3)资本成本率的计算;(4)EVA的计算。

下面列出EVA的计算步骤,并以深万科(0002)为例说明EVA(2000年)的计算。

深万科(0002)简介:公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29 上市地点:上海证券交易所行业:房地产业股本结构:A股398711877股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。

一、税后净营业利润(NOPAT)的计算1.以表格列出的计算步骤下表中,最左边一列(以IS开头)代表损益表中的利润计算步骤,最右边一列(以NOPAT开头)代表计算EVA所用的税后净营业利润(NOPAT)的计算步骤。

空格代表在计算相应指标(如NOPAT)的步骤中不包含该行所对应的项。

损益表税后净营业中的利润计算步骤利润(NOPAT)的计算步骤主营业务收入- 销售折扣和折让- - 主营业务税金及附加- - 主营业务成本- 主营业务利润+ 其它业务利润+- 管理费用- - 销售费用-= 营业利润/调整后的营业利润+ 投资收益+= 总利润/税前营业利润- EVA税收调整* -= 净利润/税后净营业利润2. 计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

EVA计算方法说明:经济增加值(EVA)=税后净营业利润(NOPAT)-资本成本(cost of capital)资本成本=资本×资本成本率由上知,计算EVA可以分做四个大步骤:(1)税后净营业利润(NOPAT)的计算; (2)资本的计算;(3)资本成本率的计算;(4)EVA的计算。

下面列出EVA的计算步骤,并以深万科(0002)为例说明EVA(2000年)的计算。

深万科(0002)简介:公司名称:万科企业股份有限公司公司简称:深万科A上市日期:1991-01-29 上市地点:上海证券交易所行业:房地产业股本结构:A 股398711877股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。

一、税后净营业利润(NOPAT)的计算1.以表格列出的计算步骤下表中,最左边一列(以IS开头)代表损益表中的利润计算步骤,最右边一列(以NOPAT开头)代表计算EVA所用的税后净营业利润(NOPAT)的计算步骤。

空格代表在计算相应指标(如NOPAT)的步骤中不包含该行所对应的项。

损益表中的利润计算步骤税后净营业利润(NOPAT)的计算步骤主营业务收入- 销售折扣和折让- - 主营业务税金及附加- - 主营业务成本- 主营业务利润+ 其它业务利润+- 管理费用- - 销售费用-= 营业利润/调整后的营业利润+ 投资收益+= 总利润/税前营业利润- EVA税收调整* -= 净利润/税后净营业利润2. 计算公式:(蓝色斜体代表有原始数据,紫色下划线代表此数据需由原始数据推算出)(1)税后净营业利润=主营业务利润+其他业务利润+当年计提或冲销的坏帐准备—管理费用—销售费用+长期应付款,其他长期负债和住房公积金所隐含的利息+投资收益—EVA税收调整注:之所以要加上长期应付款,其他长期负债和住房公积金所隐含的利息是因为sternstewart公司在计算长期负债的利息支出时,所用的长期负债中包含了其实不用付利息的长期应付款,其他长期负债和住房公积金。

即,高估了长期负债的利息支出,所以需加回。

(2)主营业务利润=主营业务收入—销售折扣和折让—营业税金及附加—主营业务成本注: 主营业务利润已在sternstewart公司所提供的原始财务数据中直接给出(3)EVA税收调整=利润表上的所得税+税率×(财务费用+长期应付款,其他长期负债和住房公积金所隐含的利息+营业外支出-营业外收入-补贴收入)(4)长期应付款,其他长期负债和住房公积金所隐含的利息=长期应付款,其他长期负债和住房公积金×3~5 年中长期银行贷款基准利率长期应付款,其他长期负债和住房公积金=长期负债合计—长期借款—长期债券税率=0.33(从1998年,1999年和2000年)说明:上面计算公式所用数据大多直接可以在sternstewart公司所提供的原始财务数据中找到(主营业务利润已直接给出)。

而长期应付款,其他长期负债和住房公积金所隐含的利息需由原始财务数据推算得出。

3. 计算深万科的税后净营业利润(NOPAT 2000年)首先计算出需由其他原始财务数据推算的间接数据项-长期应付款,其他长期负债和住房公积金所隐含的利息和EVA税收调整,然后利用计算结果及其他数据计算出NOPAT.(1)长期应付款,其他长期负债和住房公积金所隐含的利息的计算;单位:元长期负债合计123895991.54减:长期借款80000000.00减:长期债券―――――――――――――――――――――――――――――长期应付款,其他长期负债和住房公积金43895991.54乘:3~5 年中长期银行贷款基准利率6.03%长期应付款,其他长期负债2646928.29和住房公积金所隐含的利息(2)EVA税收调整的计算;财务费用1403648.37加:长期应付款,其他长期负债2646928.29和住房公积金所隐含的利息加:营业外支出6595016.31减:营业外收入23850214.53补贴收入-―――――――――――――――――――――――――――――与调整有关项净合计-13204621.56乘:税率33%―――――――――――――――――――――――――――――需调整的税收-4357525.11加:利润表上的所得税74964550.68EVA税收调整70607025.57(3)税后净营业利润的计算;主营业务利润815156873.83加:其他业务利润9642851.66当年计提或冲销的坏帐准备-12418460.40长期应付款,其他长期负债2646928.29和住房公积金所隐含的利息投资收益12133460.55减:管理费用158146771.91销售费用293581490.94―――――――――――――――――――――――――――――――――税前净营业利润375433391.08减:EVA税收调整70607025.57税后净营业利润(NOPAT)304826365.51二、资本的计算1.以表格列出的计算步骤资产负债表中的资本概念EVA计算中所用的资本概念+ 短期借款+ + 一年内到期的长期借款+流动负债/调整后的流动负债+ 长期借款+ + 长期债券+ + 其它长期负债(包括住房公积金、长期应付款)+ 长期负债/调整后的长期负债+ 少数股东权益+ + 股东权益合计+资本/资本调整2.资本的计算公式:债务资本=短期借款+一年内到期长期借款+长期负债合计股本资本=股东权益合计+少数股东权益+坏帐准备+存货跌价准备+累计税后营业外支出-累计税后营业外收入-累计税后补贴收入计算EVA的资本=债务资本+股本资本-在建工程-现金和银行存款这里:累计税后营业外支出(营业外收入、补贴收入)=(1-0.33)×从上市时算起的累计营业外支出(营业外收入、补贴收入)注:在sternstewart公司看来,营业外支出(营业外收入、补贴收入)不属于主营业务范围,因此,营业外支出(营业外收入、补贴收入)应看作公司的资本投入和收回,从而其累积税后值算作股本。

而在建工程和现金和银行存款可看作闲置部分(尚未产生收益),从而在评估公司绩效时不被作为资本计算。

3. 计算深万科的资本(1)债务资本的计算;1999年2000年短期借款895234400.00 566000000.00加:一年内到期长期借款--长期负债合计58438317.86 123895991.54债务资本953672717.86 689895991.54(2)股权资本的计算;a.先计算股权等价物(EE)坏帐准备32494128.95 20075668.55加:存货跌价准备2987088.95 17901745.43加:累计税后营业外支出减:累计税后营业外收入累计税后补贴收入股权等价物(EE)-9502993.92 -18567780.64b.再计算股权资本股东权益合计2093030259.17 2906198742.58加:少数股东权益53280451.8759446218.12股权等价物-9502993.92 -18567780.64股权资本2136807716.25 2947077180.06(3)计算资本债务资本953672717.86689895991.54加:股权资本2136807716.25 2947077180.06减:在建工程--现金和银行存款760922596.47 995745160.05计算EVA的资本2329557837.64 2641228011.55三、资本成本率计算:(一)股权结构1、流通股:A股、B股(含境外法人股)、H股;2、非流通股:国有股、国有法人股、境内法人股。

深万科(0002):A股398711877股,B股121755136 股,国有股、境内法人股共110504928股,股权合计数:630971941股。

(二)加权平均资本成本率加权平均资本成本率=债务资本成本率*(债务资本/总市值)*(1-税率)+ 股权资本成本率*(股本资本/总市值);说明:1、总市值=债务资本市值+股本资本市值;(1)债务资本市值按账面价值计算,税率为0.33;(2)股本资本市值=(A股股数+不流通的国有股、法人股的股数)* A股年终收盘价+ B股(含国外法人股)* B股年终收盘价+ H股股数* H股年终收盘价;深万科(0002):2000年末A股收盘价¥13.99,国内股总价值¥7123943101.95 ,B股收盘价¥5.09,B股市值¥619490131.968,债务资本市值¥689895991.54,总市值合计¥8433329225.458。

2、股权资本成本率*(股本资本/总市值)=A股资本成本率*(A股股本资本/总市值)+ B股资本成本率*(B股股本资本/总市值)+ H股资本成本率*(H股股本资本/总市值);(1)A股股本资本中含按市场价计算的不流通的国有股、法人股;(2)B股股本资本中含有境外法人股;3、股本资本成本率COE=无风险收益率RFR+BETA*风险溢价MRP;4、股权资本成本率的计算步骤(以2000年度为例);(1)BETA计算,若公司在2000年底已有100周的市场交易数据,使用各股票100周的周收益率与相对应的股票指数的周收益率的线性回归得到;A股、B股、H股各自对应的股指收益率都以其所在的股票市场为准;深万科(0002):A股1.170 ,B股0.852;(2)对于上述已计算BETA的公司,由CAPM模型:股本资本成本率COE =无风险收益率RFR + BETA*风险溢价MRP。

其中:A股的RFR :上交所交易的当年最长期的国债年收益率3.4%B股、H股的RFR:财政部在海外发行的全球美元债券的名义收益率7.7%;风险溢价MRP :美国市场平均风险溢价*(中国股市月收益标准差/中国股市月收益平均)/(美国股市月收益标准差/美国股市月收益平均),6.0%;中国股市月收益的计算应用的数据是上证综合指数(1990年12月到2001年4月);美国股市月收益的计算应用的数据是同期的S&P Index ;A股、B股、H股资本成本率的计算使用相同的风险溢价MRP;由计算结果可知,一个公司顶多有两个市场的COE;深万科(0002):A股COE=3.4%+1.170*6%=0.104,B 股COE=7.7%+0.852*6%=0.128。

(3)加权平均资本成本率WACC =COD*(D/MV) * (1-t) + COE*(E/MV)=债务资本成本率*(债务资本/总市值)*(1-税率)+ 股权资本成本率*(股本资本/总市值)=债务资本成本率*(债务资本/总市值)*(1-税率)+ A股资本成本率*(A股股本资本/总市值)+ B股资本成本率*(B股股本资本/总市值)+ H股资本成本率*(H股股本资本/总市值)深万科(0002):WACC=6.03%*0.0818*(1-0.33)+ 0.104*0.8447 + 0.128*0.0735 =0.1007;其中债务资本成本率COD为2000年3-5期中长期银行贷款基准利率,6.03%;(4)unlevered 加权平均资本成本率WACC= WACC/(1-t*D/MV)深万科(0002):unlevered WACC=0.1007/(1-0.33*0.0818)=0.1035;(5)Unlevered BETA= (C - RFR) / MRP=(unlevered 加权平均资本成本率WACC-无风险收益率RFR)/风险溢价MRP;无风险收益率RFR= A股的RFR*(A股市值/ (A股市值+B股和H股市值))+ B股和H股的RFR*(B股H股市值/ (A股市值+ B股和H股市值))若Unlevered BETA大于1.5,调整为1.5,若小于0.5,调整为0.5。