资产负债表Excel模板

- 格式:xls

- 大小:80.50 KB

- 文档页数:8

![[Excel表格]资产负债表](https://img.taocdn.com/s1/m/50caf01dcfc789eb162dc807.png)

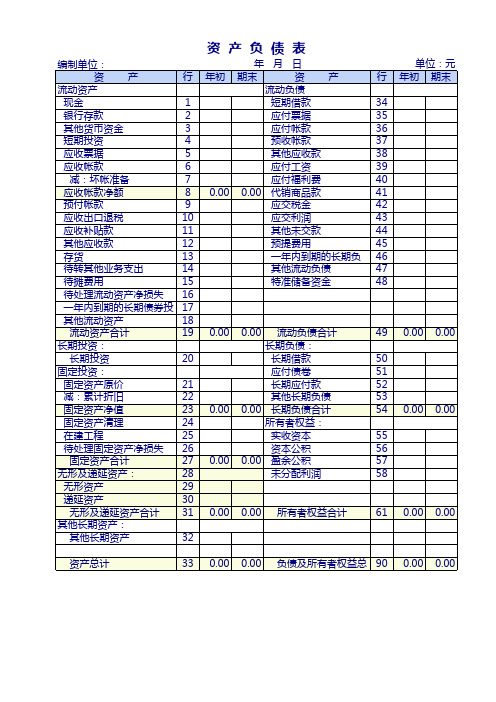

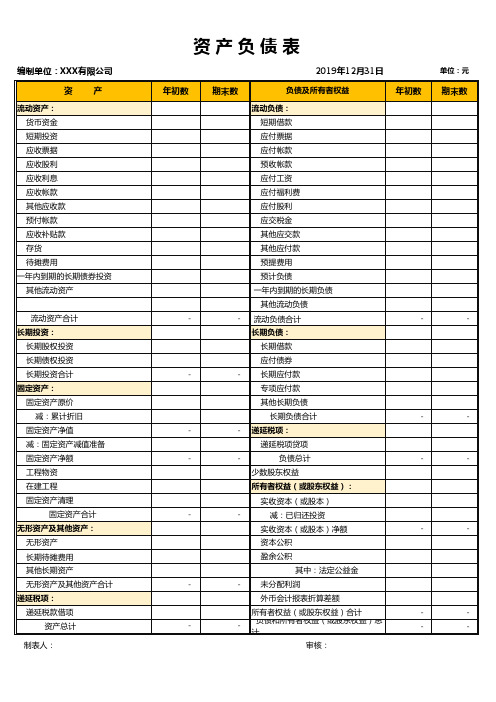

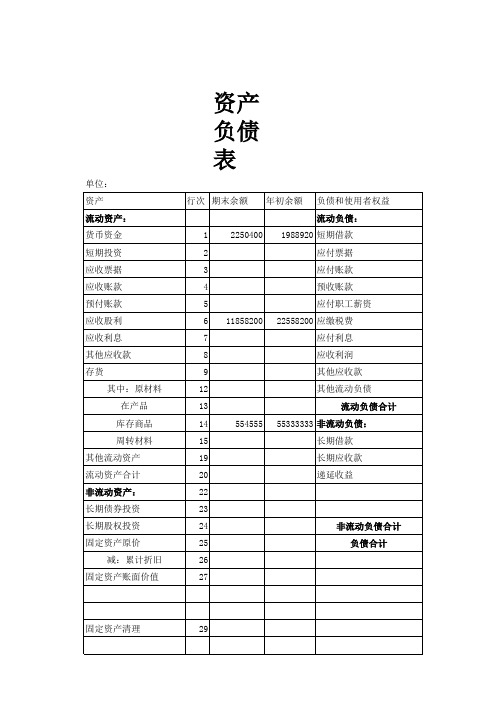

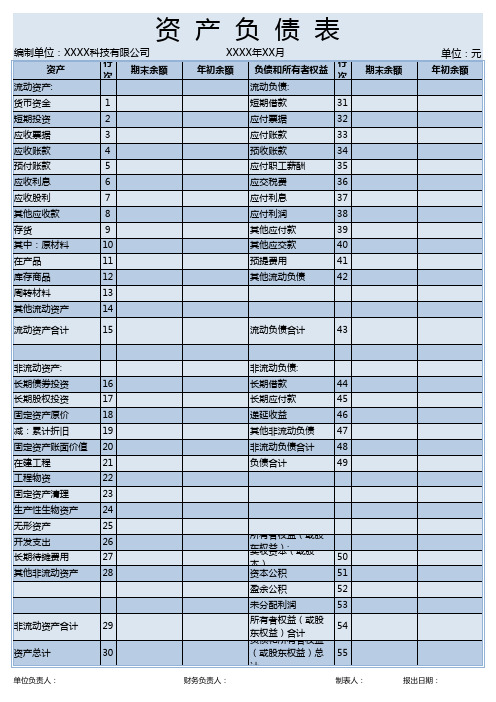

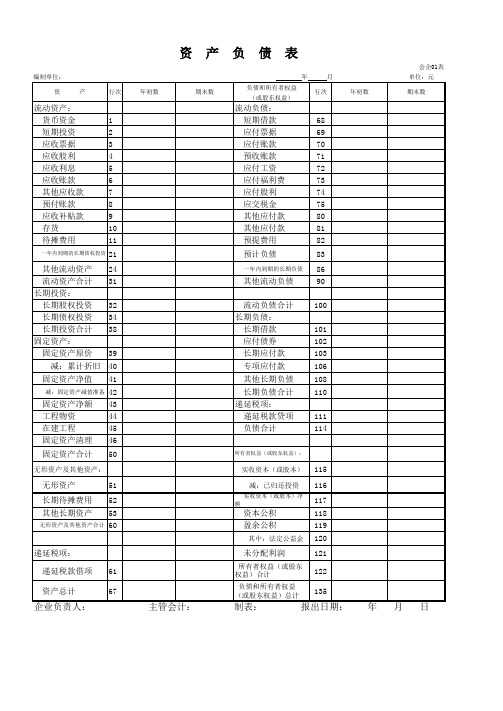

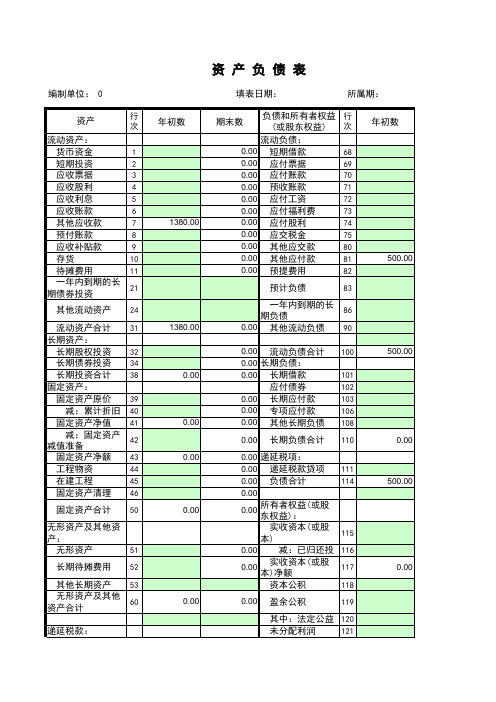

企业资产负债表编制单位:年月日单位:元资产流动资产:行次年初数年末数负债和所有者权益(或股东权益)流动负债:行次年初数年末数货币资金短期借款短期投资应收票据应付票据应付账款应收股息应收帐款应代付职工薪酬应付福利费其他应收款应付利润存货待摊费用应交税金其他应交款一年内到期的长期债权投资其他流动资产其他应付款预提费用流动资产合计一年内到期的长期负债长期投资:长期股权投资其他流动负债流动负债合计长期债权投资长期投资合计长期负债:长期借款固定资产:长期应付款固定资产原价减:累计折旧其他长期负债固定资产净值长期负债合计3 工程物质在建工程负债合计固定资产清理固定资产合计所有者权益(或股东权益):实收资本无形资产及其他资产:资本公积无形资产长期待摊费用盈余公积其中:法定公益金其他长期资产无形资产及其他未分配利润所有者权益(或股东权益)合计资产合计负债和所有者权益(或股东权益)总计企业利润表编制单位:年月日单位:元行次本月计数本年累计数项目一、主营业务收入减:主营业务成本主营业务税金及附加二、主营业务利润(亏损以“—”号填列)加:其他业务利润(亏损以“—”号填列)减:营业费用管理费用财务费用三、营业利润(亏损以“—”号填列)加:投资收益(损失以“—”号填列)营业外收入减:营业外支出四、利润总额(亏损总额以“—”号填列)减:所得税五、净利润(净亏损以“—”号填列)。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

编制及使用说明:1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。