对有效市场假说的例证型分析

- 格式:docx

- 大小:22.28 KB

- 文档页数:5

金融学中的有效市场假说传统经济学认为,投资者能够通过分析市场中的信息和价格趋势,获得超额收益。

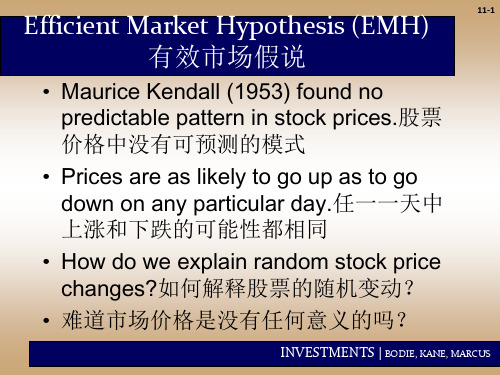

但是有效市场假说(Efficient Market Hypothesis,EMH)却提出了完全不同的观点:市场是无法被打败的,所有的信息都已经被充分反映在市场价格中,因此任何人都不能在市场中赚取超额收益。

有效市场假说的提出有效市场假说最早由经济学家Eugene Fama在20世纪60年代提出,该学说主张市场是完全有效的,任何人都不可能通过自己的分析或信息来源获得超额利润,因为一旦有这些信息能影响投资价格时,价格会立刻反映在市场上。

从而,市场价格包含了所有可得到的信息,并呈现一种随机游走的形式。

这一理论最初的目的是解释股票市场的价格,但是很快就被应用到其它金融市场上来,最终成为了金融学中的基础理论之一。

有效市场假说可以用来解释金融市场中各种各样的现象,例如价格波动、咨询分析师的价值以及投资者的心理偏见等。

有效市场假说的三种形式有效市场假说可以被分为三个不同的形式,即弱式有效市场假说、半强式有效市场假说和强式有效市场假说。

弱式有效市场假说认为所有的历史市场价格已经被反映在目前市场价格中,所以技术分析(根据历史价格信息进行预测)是无效的,只能通过基本分析(根据市场上的财务信息进行预测)来获取收益。

这一假说的典型证据是技术分析的无效性和长期市场价格趋势的不确定性。

半强式有效市场假说进一步认为基本分析也是无效的,因为所有的公开信息都已经反映在市场价格中,所以投资者不能通过研究财务报告、媒体报道等方式来获得超额收益。

然而,非公开信息,例如内幕信息,仍然可以被用来赚取超额收益。

这一假说的典型证据是一些投资者通过获取内幕信息,获得了超额收益。

强式有效市场假说则认为即使是内幕信息也被反映在市场价格中,因此任何人都不能通过交易市场来赚取超额收益,除非拥有特殊信息(如企业破产、政府政策等信息)或者能够预测未来。

由于此类信息无法得到,所以有效市场假说主张市场是无法被打败的。

我国证券市场的有效性分析引言我国证券市场在过去几十年中快速发展,成为我国经济发展的重要组成部分。

然而,随之而来的是对证券市场有效性的关注。

本文旨在对我国证券市场的有效性进行分析,探讨其在资本配置、信息披露和市场流动性等方面的表现,并提出相应的建议。

一、资本配置的有效性资本配置是证券市场的核心功能之一,也是其有效性的重要衡量标准之一。

在我国,通过证券市场可以方便地获取资金,企业可以通过发行股票或债券来筹集资金。

然而,资本配置的有效性不仅仅取决于资金的供给,还取决于资金的配置效率。

首先,我国证券市场的资本配置效率相对较低,主要表现在企业融资成本高、资金使用效率低下等方面。

尽管近年来我国证券市场对融资条件进行了改善,但与发达国家相比仍有较大的差距。

此外,由于信息披露不透明、投资者保护不完善等原因,企业在资金使用上也存在较大的浪费。

为提高资本配置的有效性,我国需要进一步改善证券市场的规范和监管体系。

加强信息披露制度,提高信息的透明度和准确性,同时加强对投资者权益的保护,以吸引更多的投资者参与市场,并提高资本配置的效率。

二、信息披露的有效性信息披露是证券市场正常运行的基础,也是市场有效性的重要因素之一。

有效的信息披露可以提高市场透明度,使投资者更好地了解企业的财务状况和经营情况,从而做出更明智的投资决策。

然而,在我国证券市场上,信息披露的有效性仍存在一定的问题。

首先,企业披露的信息可能存在不准确、不完整甚至失实的情况,这给投资者带来了很大的风险。

其次,信息披露的规范性和时效性也需要进一步加强,以便投资者准确地了解企业的情况。

为提高信息披露的有效性,我国应加强对企业披露信息的监管力度,完善相应的法律法规和规范,规范企业的披露行为。

采用审计制度,强化对上市公司的财务审计,确保披露的财务信息真实可信。

此外,还应加强投资者教育,提高投资者的风险意识和理财能力,以降低市场信息不对称所带来的风险。

三、市场流动性的有效性市场流动性是证券市场有效性的重要指标。