多元线性回归 数学建模经典案例

- 格式:doc

- 大小:37.50 KB

- 文档页数:3

多元线性回归模型的案例讲解以下是一个关于房价的案例,用多元线性回归模型来分析房价与其他变量的关系。

假设我们想研究一些城市的房价与以下变量之间的关系:房屋面积、卧室数量、厨房数量和所在区域。

我们从不同的房屋中收集了这些变量的数据,以及对应的房价。

我们希望通过构建多元线性回归模型来预测房价。

首先,我们需要收集数据。

我们找到100个不同房屋的信息,包括房屋的面积、卧室数量、厨房数量和所在区域,以及对应的房价。

接下来,我们需要进行数据处理和探索性分析。

我们可以使用统计软件,如Python的pandas库,对数据进行清洗和处理。

我们可以检查数据的缺失值、异常值和离群点,并对其进行处理。

完成数据处理后,我们可以继续进行变量的选择和模型构建。

在多元线性回归中,我们需要选择合适的自变量,并建立模型。

可以使用统计软件,如Python的statsmodels库,来进行模型的构建。

在本例中,我们使用房屋面积、卧室数量、厨房数量和所在区域作为自变量,房价作为因变量。

我们可以构建如下的多元线性回归模型:房价=β0+β1*面积+β2*卧室数量+β3*厨房数量+β4*所在区域其中,β0、β1、β2、β3和β4是回归模型的系数,表示因变量与自变量之间的关系。

我们需要对模型进行拟合和检验。

使用统计软件,在模型拟合之后,我们可以得到回归模型的系数和统计指标。

常见的指标包括回归系数的显著性、解释方差、调整R方和残差分析等。

根据回归模型的系数,我们可以解释不同自变量对因变量的影响。

例如,如果回归系数β1大于0且显著,说明房屋面积对房价有正向影响。

同理,其他自变量的系数也可以解释其对因变量的影响。

最后,我们可以使用建立的多元线性回归模型进行房价的预测。

通过输入房屋的面积、卧室数量、厨房数量和所在区域等自变量的数值,我们可以预测其对应的房价。

需要注意的是,多元线性回归模型的效果不仅取决于数据的质量,还取决于模型的选择和拟合程度。

因此,在模型选择和拟合过程中,我们需要进行多次实验和优化,以得到较好的模型。

多元线性回归模型案例分析——中国人口自然增长分析一·研究目的要求中国从1971年开始全面开展了计划生育,使中国总和生育率很快从1970年的5.8降到1980年2.24,接近世代更替水平。

此后,人口自然增长率(即人口的生育率)很大程度上与经济的发展等各方面的因素相联系,与经济生活息息相关,为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,需要建立计量经济学模型。

影响中国人口自然增长率的因素有很多,但据分析主要因素可能有:(1)从宏观经济上看,经济整体增长是人口自然增长的基本源泉;(2)居民消费水平,它的高低可能会间接影响人口增长率。

(3)文化程度,由于教育年限的高低,相应会转变人的传统观念,可能会间接影响人口自然增长率(4)人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响。

二·模型设定为了全面反映中国“人口自然增长率”的全貌,选择人口增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。

暂不考虑文化程度及人口分布的影响。

从《中国统计年鉴》收集到以下数据(见表1):表1 中国人口增长率及相关数据设定的线性回归模型为:1222334t t t t t Y X X X u ββββ=++++三、估计参数利用EViews 估计模型的参数,方法是:1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对话框“Workfile Range ”。

在“Workfile frequency ”中选择“Annual ” (年度),并在“Start date ”中输入开始时间“1988”,在“end date ”中输入最后时间“2005”,点击“ok ”,出现“Workfile UNTITLED ”工作框。

其中已有变量:“c ”—截距项 “resid ”—剩余项。

多元线性回归模型案例多元线性回归是统计学中常用的一种回归分析方法,它可以用来研究多个自变量与因变量之间的关系。

在实际应用中,多元线性回归模型可以帮助我们理解不同自变量对因变量的影响程度,从而进行预测和决策。

下面,我们将通过一个实际案例来介绍多元线性回归模型的应用。

案例背景:某电商公司希望了解其产品销售额与广告投入、季节因素和竞争对手销售额之间的关系,以便更好地制定营销策略和预测销售额。

数据收集:为了分析这一问题,我们收集了一段时间内的产品销售额、广告投入、季节因素和竞争对手销售额的数据。

这些数据将作为我们多元线性回归模型的输入变量。

模型建立:我们将建立一个多元线性回归模型,以产品销售额作为因变量,广告投入、季节因素和竞争对手销售额作为自变量。

通过对数据进行拟合和参数估计,我们可以得到一个多元线性回归方程,从而揭示不同自变量对产品销售额的影响。

模型分析:通过对模型的分析,我们可以得出以下结论:1. 广告投入对产品销售额有显著影响,广告投入越大,产品销售额越高。

2. 季节因素也对产品销售额有一定影响,不同季节的销售额存在差异。

3. 竞争对手销售额对产品销售额也有一定影响,竞争对手销售额越大,产品销售额越低。

模型预测:基于建立的多元线性回归模型,我们可以进行产品销售额的预测。

通过输入不同的广告投入、季节因素和竞争对手销售额,我们可以预测出相应的产品销售额,从而为公司的营销决策提供参考。

结论:通过以上分析,我们可以得出多元线性回归模型在分析产品销售额与广告投入、季节因素和竞争对手销售额之间关系时的应用。

这种模型不仅可以帮助我们理解不同因素对产品销售额的影响,还可以进行销售额的预测,为公司的决策提供支持。

总结:多元线性回归模型在实际应用中具有重要意义,它可以帮助我们理解复杂的变量关系,并进行有效的预测和决策。

在使用多元线性回归模型时,我们需要注意数据的选择和模型的建立,以确保模型的准确性和可靠性。

通过以上案例,我们对多元线性回归模型的应用有了更深入的理解,希望这对您有所帮助。

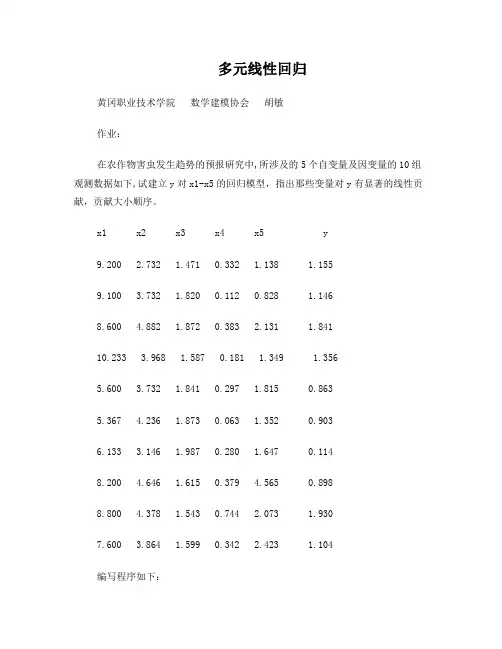

多元线性回归黄冈职业技术学院数学建模协会胡敏作业:在农作物害虫发生趋势的预报研究中,所涉及的5个自变量及因变量的10组观测数据如下,试建立y对x1-x5的回归模型,指出那些变量对y有显著的线性贡献,贡献大小顺序。

x1 x2 x3 x4 x5 y9.200 2.732 1.471 0.332 1.138 1.1559.100 3.732 1.820 0.112 0.828 1.1468.600 4.882 1.872 0.383 2.131 1.84110.233 3.968 1.587 0.181 1.349 1.3565.600 3.732 1.841 0.297 1.815 0.8635.367 4.236 1.873 0.063 1.352 0.9036.133 3.146 1.987 0.280 1.647 0.1148.200 4.646 1.615 0.379 4.565 0.8988.800 4.378 1.543 0.744 2.073 1.9307.600 3.864 1.599 0.342 2.423 1.104编写程序如下:data ex;input x1-x5 y@@;cards;9.200 2.732 1.471 0.332 1.138 1.155 9.100 3.732 1.820 0.112 0.828 1.146 8.600 4.882 1.872 0.383 2.131 1.841 10.233 3.968 1.587 0.181 1.349 1.356 5.600 3.732 1.841 0.297 1.815 0.8635.367 4.236 1.873 0.063 1.352 0.9036.133 3.146 1.987 0.280 1.647 0.114 8.200 4.646 1.615 0.379 4.565 0.898 8.800 4.378 1.543 0.744 2.073 1.9307.600 3.864 1.599 0.342 2.423 1.104 ;proc reg;model y=x1 x2 x3 x4 x5/cli;run;运行结果如下:(1)回归方程显著性检验.Analysis of VarianceSum of MeanSource DF Squares S quare F Value Pr > FModel 5 2.252070.45041 11.63 0.0170Error 4 0.154970.03874Corrected Total 9 2.40704Root MSE 0.19683 R-Square 0.9356Dependent Mean 1.13100 Adj R-Sq 0.8551Coeff Var 17.40333由Analysis of Variance表可知,其F Value=11.63,Pr > F的值0.0170小于0.05,故拒绝原假设,接受备择假设,认为y与x1 x2 x3 x4 x5之间具有显著性相关系;由R-Square的值为0.9356可知该方程的拟合度高,样本观察值有93.6%的信息可以用回归方程进行解释,故拟合效果较好,认为y与x1 x2 x3 x4 x5之间具有显著性的相关关系。

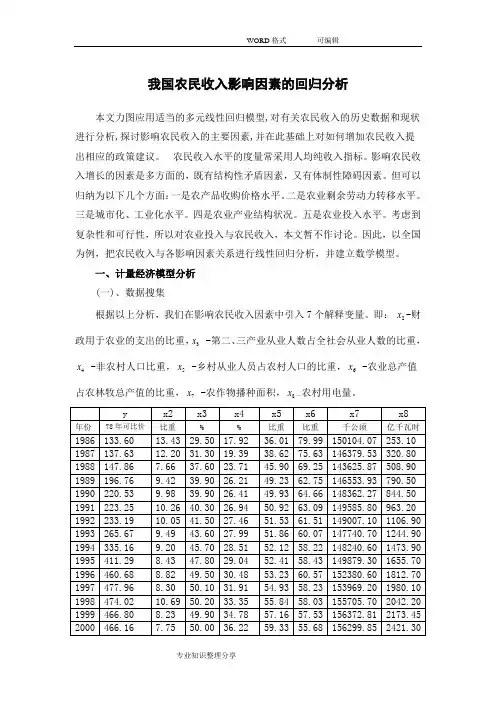

我国农民收入影响因素的回归分析本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。

农民收入水平的度量常采用人均纯收入指标。

影响农民收入增长的因素是多方面的,既有结构性矛盾因素,又有体制性障碍因素。

但可以归纳为以下几个方面:一是农产品收购价格水平。

二是农业剩余劳动力转移水平。

三是城市化、工业化水平。

四是农业产业结构状况。

五是农业投入水平。

考虑到复杂性和可行性,所以对农业投入与农民收入,本文暂不作讨论。

因此,以全国为例,把农民收入与各影响因素关系进行线性回归分析,并建立数学模型。

一、计量经济模型分析 (一)、数据搜集根据以上分析,我们在影响农民收入因素中引入7个解释变量。

即: 2x -财政用于农业的支出的比重,3x -第二、三产业从业人数占全社会从业人数的比重,4x -非农村人口比重,5x -乡村从业人员占农村人口的比重,6x -农业总产值占农林牧总产值的比重,7x -农作物播种面积,8x —农村用电量。

资料来源《中国统计年鉴2006》。

(二)、计量经济学模型建立 我们设定模型为下面所示的形式:122334455667788t t Y X X X X X X X u ββββββββ=++++++++ 利用Eviews 软件进行最小二乘估计,估计结果如下表所示:Dependent Variable: Y Method: Least Squares Sample: 1986 2004 C -1102.373 375.8283 -2.933184 0.0136 X1 -6.635393 3.781349 -1.754769 0.1071 X3 18.22942 2.066617 8.820899 0.0000 X4 2.430039 8.370337 0.290316 0.7770 X5 -16.23737 5.894109 -2.754847 0.0187 X6 -2.155208 2.770834 -0.777819 0.4531 X7 0.009962 0.002328 4.278810 0.0013 R-squared0.995823 Mean dependent var 345.5232 Adjusted R-squared 0.993165 S.D. dependent var 139.7117 S.E. of regression 11.55028 Akaike info criterion 8.026857 Sum squared resid 1467.498 Schwarz criterion 8.424516 Log likelihood -68.25514 F-statistic 374.6600 表1 最小二乘估计结果回归分析报告为:()()()()()()()()()()()()()()()()23456782ˆ -1102.373-6.6354X +18.2294X +2.4300X -16.2374X -2.1552X +0.0100X +0.0634X 375.83 3.7813 2.066618.37034 5.8941 2.77080.002330.02128 -2.933 1.7558.820900.20316 2.7550.778 4.27881 2.97930.99582i Y SE t R ===---=230.99316519 1.99327374.66R Df DW F ====二、计量经济学检验(一)、多重共线性的检验及修正①、检验多重共线性(a)、直观法从“表1 最小二乘估计结果”中可以看出,虽然模型的整体拟合的很好,但是x4 x6的t统计量并不显著,所以可能存在多重共线性。

多元线性回归模型案例在统计学中,多元线性回归是一种用于研究多个自变量与一个因变量之间关系的方法。

它可以帮助我们了解各个自变量对因变量的影响程度,并预测因变量的取值。

本文将通过一个实际案例来介绍多元线性回归模型的应用。

案例背景:假设我们是一家房地产公司的数据分析师,公司希望通过分析房屋的各项特征来预测房屋的销售价格。

我们收集了一批房屋的数据,包括房屋的面积、卧室数量、浴室数量、地理位置等多个自变量,以及每套房屋的销售价格作为因变量。

数据准备:首先,我们需要对收集到的数据进行清洗和处理。

这包括处理缺失值、异常值,对数据进行标准化等操作,以确保数据的质量和可靠性。

在数据准备阶段,我们还需要将数据分为训练集和测试集,以便后续模型的建立和验证。

模型建立:接下来,我们使用多元线性回归模型来建立房屋销售价格与各项特征之间的关系。

假设我们的模型为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε。

其中,Y表示房屋销售价格,X1、X2、...、Xn表示房屋的各项特征,β0、β1、β2、...、βn表示模型的系数,ε表示误差项。

模型评估:建立模型后,我们需要对模型进行评估,以验证模型的拟合程度和预测能力。

我们可以使用各项统计指标如R方、均方误差等来评估模型的拟合程度和预测能力,同时也可以通过绘制残差图、QQ图等来检验模型的假设是否成立。

模型优化:在评估模型的过程中,我们可能会发现模型存在欠拟合或过拟合的问题,需要对模型进行优化。

优化的方法包括添加交互项、引入多项式项、进行特征选择等操作,以提高模型的拟合程度和预测能力。

模型应用:最后,我们可以使用优化后的模型来预测新的房屋销售价格。

通过输入房屋的各项特征,模型可以给出相应的销售价格预测值,帮助公司进行房地产市场的决策和规划。

结论:通过本案例,我们了解了多元线性回归模型在房地产数据分析中的应用。

通过建立、评估、优化和应用模型的过程,我们可以更好地理解各项特征对房屋销售价格的影响,并进行有效的预测和决策。

多元线性回归模型的案例讲解案例:房价预测在房地产市场中,了解各种因素对房屋价格的影响是非常重要的。

多元线性回归模型是一种用于预测房屋价格的常用方法。

在这个案例中,我们将使用多个特征来预测房屋的价格,例如卧室数量、浴室数量、房屋面积、地段等。

1.数据收集与预处理为了构建一个准确的多元线性回归模型,我们需要收集足够的数据。

我们可以从多个渠道收集房屋销售数据,例如房地产公司的数据库或者在线平台。

数据集应包括房屋的各种特征,例如卧室数量、浴室数量、房屋面积、地段等,以及每个房屋的实际销售价格。

在数据收集过程中,我们还需要对数据进行预处理。

这包括处理缺失值、异常值和重复值,以及进行特征工程,例如归一化或标准化数值特征,将类别特征转换为二进制变量等。

2.模型构建在数据预处理完成后,我们可以开始构建多元线性回归模型。

多元线性回归模型的基本方程可以表示为:Y=β0+β1X1+β2X2+……+βnXn其中,Y表示房屋价格,X1、X2、……、Xn表示各种特征,β0、β1、β2、……、βn表示回归系数。

在建模过程中,我们需要选择合适的特征来构建模型。

可以通过统计分析或者领域知识来确定哪些特征对房价具有显著影响。

3.模型评估与验证构建多元线性回归模型后,我们需要对模型进行评估和验证。

最常用的评估指标是均方误差(Mean Squared Error)和决定系数(R-squared)。

通过计算预测值与实际值之间的误差平方和来计算均方误差。

决定系数可以衡量模型对观测值的解释程度,取值范围为0到1,越接近1表示模型越好。

4.模型应用完成模型评估与验证后,我们可以将模型应用于新的数据进行房价预测。

通过将新数据的各个特征代入模型方程,可以得到预测的房价。

除了房价预测,多元线性回归模型还可以用于其他房地产市场相关问题的分析,例如预测租金、评估土地价格等。

总结:多元线性回归模型可以在房地产市场的房价预测中发挥重要作用。

它可以利用多个特征来解释房价的变化,并提供准确的价格预测。

多元线性回归模型案例多元线性回归模型是一种用于分析多个自变量和一个因变量之间关系的统计方法。

它可以帮助我们理解不同自变量对因变量的影响程度,以及它们之间的相互关系。

在本文中,我们将通过一个实际案例来演示多元线性回归模型的应用。

假设我们想要研究某个地区的房屋价格与房屋面积、房间数量和地理位置之间的关系。

我们收集了一些数据,包括不同房屋的面积、房间数量、地理位置和售价。

我们希望利用这些数据建立一个多元线性回归模型,以预测房屋价格。

首先,我们需要对数据进行预处理。

这包括检查数据是否存在缺失值、异常值或离群点。

如果发现这些问题,我们需要进行相应的处理,例如删除缺失值、调整异常值或使用合适的方法进行离群点处理。

在数据预处理完成后,我们可以开始建立多元线性回归模型。

建立多元线性回归模型的第一步是选择自变量。

在本例中,我们选择房屋面积、房间数量和地理位置作为自变量,售价作为因变量。

接下来,我们需要检验自变量之间是否存在多重共线性。

如果存在多重共线性,我们需要进行相应的处理,例如删除一些自变量或使用主成分分析等方法进行处理。

一旦确定了自变量,我们可以利用最小二乘法来估计回归系数。

最小二乘法是一种常用的估计方法,它可以帮助我们找到使得观测数据和模型预测值之间残差平方和最小的回归系数。

通过最小二乘法,我们可以得到每个自变量的回归系数,从而建立多元线性回归模型。

建立好多元线性回归模型后,我们需要对模型进行检验。

这包括检验模型的拟合优度、残差的正态性和独立性等。

如果模型通过了检验,我们就可以利用该模型进行预测和推断。

例如,我们可以利用模型来预测某个房屋的售价,或者利用模型来推断不同自变量对售价的影响程度。

在实际应用中,多元线性回归模型可以帮助我们理解复杂的数据关系,进行预测和推断。

然而,我们也需要注意模型的局限性和假设条件。

例如,多元线性回归模型假设自变量和因变量之间是线性关系,如果实际情况并非如此,我们需要考虑使用其他模型进行分析。

多元线性回归模型案例多元线性回归是统计学中常用的一种回归分析方法,它可以用来研究多个自变量对因变量的影响程度,是一种多元变量之间关系的分析方法。

在实际应用中,多元线性回归模型可以用来预测和解释各种现象,比如销售额、市场份额、股票价格等。

下面我们通过一个实际案例来介绍多元线性回归模型的应用。

假设我们有一个电商平台的数据,其中包括了用户的年龄、性别、购买次数和消费金额等信息。

我们想通过这些信息来建立一个多元线性回归模型,以预测用户的消费金额。

首先,我们收集了一定数量的数据样本,并进行了数据清洗和预处理工作,确保数据的准确性和完整性。

接下来,我们需要建立多元线性回归模型。

在多元线性回归模型中,我们以消费金额作为因变量,而年龄、性别和购买次数作为自变量。

我们假设消费金额与这些自变量之间存在线性关系,然后通过最小二乘法来估计模型参数。

最终得到的多元线性回归模型可以表示为:Y = β0 + β1X1 + β2X2 + β3X3 + ε。

其中,Y代表消费金额,X1、X2、X3分别代表年龄、性别和购买次数,β0、β1、β2、β3是模型的参数,ε是误差项。

通过建立多元线性回归模型,我们可以得到各个自变量对因变量的影响程度,从而进行预测和分析。

比如,我们可以利用模型来预测不同年龄、性别和购买次数的用户的消费金额,以便进行精准营销和产品定位。

另外,我们还可以通过模型来分析各个自变量之间的相关性,从而深入了解用户的消费行为规律。

在实际应用中,多元线性回归模型还可以进行模型检验和优化。

我们可以利用残差分析、方差膨胀因子等方法来检验模型的拟合效果和自变量的共线性问题,从而提高模型的准确性和稳定性。

总的来说,多元线性回归模型是一种强大的分析工具,可以用来研究多个自变量对因变量的影响,进行预测和解释。

在实际应用中,我们可以根据具体的问题和数据特点来选择合适的自变量,建立多元线性回归模型,并进行模型检验和优化,以实现精准分析和预测。

1. 表1列出了某地区家庭人均鸡肉年消费量Y与家庭月平均收入X,鸡肉价格P1,猪肉价格P2与牛肉价格P3的相关数据。

年份Y/千克X/元P1/(元/千克)P2/(元/千克)P3/(元/千克)年份Y/千克X/元P1/(元/千克)P2/(元/千克)P3/(元/千克)1980 2.78 397 4.22 5.07 7.83 1992 4.18 911 3.97 7.91 11.40 1981 2.99 413 3.81 5.20 7.92 1993 4.04 931 5.21 9.54 12.41 1982 2.98 439 4.03 5.40 7.92 1994 4.07 1021 4.89 9.42 12.76 1983 3.08 459 3.95 5.53 7.92 1995 4.01 1165 5.83 12.35 14.29 1984 3.12 492 3.73 5.47 7.74 1996 4.27 1349 5.79 12.99 14.36 1985 3.33 528 3.81 6.37 8.02 1997 4.41 1449 5.67 11.76 13.92 1986 3.56 560 3.93 6.98 8.04 1998 4.67 1575 6.37 13.09 16.55 1987 3.64 624 3.78 6.59 8.39 1999 5.06 1759 6.16 12.98 20.33 1988 3.67 666 3.84 6.45 8.55 2000 5.01 1994 5.89 12.80 21.96 1989 3.84 717 4.01 7.00 9.37 2001 5.17 2258 6.64 14.10 22.16 1990 4.04 768 3.86 7.32 10.61 2002 5.29 2478 7.04 16.82 23.26 1991 4.03 843 3.98 6.78 10.48(1)求出该地区关于家庭鸡肉消费需求的如下模型:(2)请分析,鸡肉的家庭消费需求是否受猪肉及牛肉价格的影响。

多元线性回归模型的案例分析在实际生活中,多元线性回归模型可以广泛应用于各个领域。

以下是一个案例分析,以说明多元线性回归模型的应用。

案例:房价预测背景:城市的房地产公司想要推出一款房屋估价服务,帮助人们预测房屋的销售价格。

他们收集了一些相关数据,如房屋的面积、房间的数量、地理位置等因素,并希望通过建立一个多元线性回归模型来实现房价的预测。

步骤:1.数据收集:收集相关数据。

在本案例中,我们收集到了50个样本数据,每个样本包含了房屋的面积、房间的数量和房屋的销售价格。

2.数据预处理:对数据进行预处理,包括缺失值处理、异常值处理等。

在本案例中,我们假设数据已经经过清洗,没有缺失值和异常值。

3.特征选择:选择合适的特征变量。

在本案例中,我们选择房屋的面积和房间的数量作为特征变量,房屋的销售价格作为目标变量。

4.模型建立:建立多元线性回归模型。

根据特征变量和目标变量的关系,建立多元线性回归方程。

在本案例中,假设多元线性回归方程为:房价=β0+β1×面积+β2×房间数量+ε,其中β0、β1和β2分别为回归系数,ε为误差项。

5.模型训练:使用样本数据对模型进行训练。

通过最小二乘法等方法,估计出回归系数的取值。

6.模型评估:评估模型的性能。

通过计算模型的均方误差(MSE)、决定系数(R²)等指标,评估模型的拟合效果和预测能力。

7.模型应用:将模型用于房价的预测。

当有新的房屋数据输入时,通过模型的预测方程,可以得到该房屋的预测销售价格。

通过上述步骤,我们可以建立一个多元线性回归模型,并通过该模型对房价进行预测。

这个模型可以帮助房地产公司提供房价估价服务,也可以帮助购房者了解合理的房价范围。

多元线性回归模型案例多元线性回归是一种常见的统计分析方法,用于建立一个因变量与多个自变量之间的关系模型。

该模型可以帮助我们理解自变量对因变量的影响,并用于预测新数据的因变量取值。

本文将介绍一个实际案例,说明如何使用多元线性回归模型进行分析。

假设我们是一家电商公司,想要探究哪些因素会对在线销售额产生影响。

为了实现这一目标,我们收集了一年内的销售数据,并选取了以下变量作为自变量:1.广告费用:对于每个月,我们记录了投入到在线广告的费用。

2.促销活动:我们将每种促销活动的销售额记录成一个二进制变量,代表该促销活动是否进行。

3.季节性:我们记录了每个月的季节性变量,例如,一年中的第一个季度为1,第二个季度为2,以此类推。

同时,我们将每月的销售额作为因变量。

基于这些数据,我们将应用多元线性回归模型来分析这些自变量对销售额的影响。

首先,我们需要进行数据预处理。

这包括处理缺失值,检查异常值,并将分类变量进行独热编码转换。

我们还可以计算自变量之间的相关性,以了解它们是否具有高度相关性。

如果有,我们可能需要进行变量转换或删除一些自变量。

接下来,我们可以使用多元线性回归模型来建立销售额与自变量之间的关系。

模型可以表示如下:销售额=β₀+β₁×广告费用+β₂×促销活动+β₃×季节性+ɛ其中,β₀,β₁,β₂,β₃是回归系数,ɛ是误差项。

我们的目标是估计这些回归系数,以便预测新数据的销售额。

为了估计这些回归系数,我们可以使用最小二乘法。

最小二乘法的核心思想是最小化残差平方和,即模型预测值与实际值之间的差异。

通过最小化这个差异,我们可以找到使模型最拟合数据的回归系数。

在我们的案例中,我们可以使用各种统计软件或编程语言(如R或Python)来实现多元线性回归,并计算回归系数的估计值。

这些软件和语言通常具有内置的回归函数,只需提供数据和自变量就可以进行回归分析。

一旦我们获得了估计的回归系数,我们可以进行模型的解释和推断。

多元线性回归案例分析案例背景:我们假设有一家制造业公司,想要研究员工的工作效率与其工作经验、教育水平和工作时间之间的关系。

公司收集了100名员工的数据,并希望通过多元线性回归模型来分析这些变量之间的关系。

数据收集:公司收集了每个员工的工作效率(因变量)、工作经验、教育水平和工作时间(自变量)的数据。

假设工作效率由工作经验、教育水平和工作时间这三个因素决定。

根据所收集的数据,我们可以建立如下的多元线性回归模型:工作效率=β0+β1*工作经验+β2*教育水平+β3*工作时间+ε在这个模型中,β0、β1、β2和β3分别是待估参数,代表截距和自变量的系数;ε是误差项,代表模型中未被解释的因素。

模型参数的估计:通过最小二乘法可以对模型中的参数进行估计。

最小二乘法的目标是让模型的预测值与观测值之间的残差平方和最小化。

模型诊断:在对模型进行参数估计后,我们需要对模型进行诊断,以评估模型的质量和稳定性。

常见的模型诊断方法包括:检查残差的正态分布、残差与自变量的无关性、残差的同方差性等。

模型解释和预测:根据参数估计结果,可以对模型进行解释和预测。

例如,我们可以解释每个自变量与因变量之间的关系,并分析它们的显著性。

我们还可以通过模型进行预测,比如预测一位具有一定工作经验、教育水平和工作时间的员工的工作效率。

结果分析:根据对模型的诊断和解释,我们可以对结果进行分析。

我们可以得出结论,一些自变量对因变量的影响显著,而其他自变量对因变量的影响不显著。

这些结论可以帮助公司更好地理解员工工作效率与工作经验、教育水平和工作时间之间的关系,并采取相应的管理措施来提高工作效率。

总结:通过以上的案例分析,我们可以看到多元线性回归在实际中的应用。

它可以帮助我们理解多个自变量与一个因变量之间的关系,并对因变量进行预测和解释。

通过多元线性回归分析,我们可以更好地了解因素对于结果的作用,并根据分析结果进行决策和管理。

然而,需要注意的是,多元线性回归的结果可能受到多种因素的影响,我们需要综合考虑所有的因素来做出准确的分析和决策。

多元线性回归模型案例多元线性回归模型是统计学中常用的一种回归分析方法,它可以用来研究多个自变量对因变量的影响。

在实际应用中,多元线性回归模型可以帮助我们理解和预测各种复杂的现象,比如销售额和广告投入、学生成绩和学习时间等等。

接下来,我们将通过一个实际的案例来详细介绍多元线性回归模型的应用。

案例背景:假设我们是一家电子产品公司的市场营销团队,我们想要了解广告投入、产品定价和促销活动对销售额的影响。

为了实现这个目标,我们收集了一段时间内的销售数据,并且记录了每个月的广告投入、产品定价和促销活动的情况。

现在,我们希望利用这些数据来建立一个多元线性回归模型,从而分析这些因素对销售额的影响。

数据收集:首先,我们需要收集相关的数据。

在这个案例中,我们收集了一段时间内的销售额、广告投入、产品定价和促销活动的数据。

这些数据可以帮助我们建立多元线性回归模型,并且进行相关的分析。

建立模型:接下来,我们将利用收集到的数据来建立多元线性回归模型。

在多元线性回归模型中,我们将销售额作为因变量,而广告投入、产品定价和促销活动作为自变量。

通过建立这个模型,我们可以分析这些因素对销售额的影响,并且进行预测。

模型分析:一旦建立了多元线性回归模型,我们就可以进行相关的分析。

通过分析模型的系数、拟合优度等指标,我们可以了解每个自变量对销售额的影响程度,以及整个模型的拟合情况。

这些分析结果可以帮助我们更好地理解销售额的变化规律,以及各个因素之间的关系。

模型预测:除了分析模型的影响,多元线性回归模型还可以用来进行预测。

通过输入不同的自变量数值,我们可以预测对应的销售额。

这样的预测结果可以帮助我们制定更加合理的市场营销策略,从而提高销售业绩。

模型评估:最后,我们需要对建立的多元线性回归模型进行评估。

通过对模型的残差、预测误差等进行分析,我们可以了解模型的准确性和可靠性。

如果模型的预测效果不理想,我们还可以通过改进模型结构、增加自变量等方式来提高模型的预测能力。

多元线性回归

黄冈职业技术学院数学建模协会胡敏

作业:

在农作物害虫发生趋势的预报研究中,所涉及的5个自变量及因变量的10组观测数据如下,试建立y对x1-x5的回归模型,指出那些变量对y有显著的线性贡献,贡献大小顺序。

x1 x2 x3 x4 x5 y

9.200 2.732 1.471 0.332 1.138 1.155

9.100 3.732 1.820 0.112 0.828 1.146

8.600 4.882 1.872 0.383 2.131 1.841

10.233 3.968 1.587 0.181 1.349 1.356

5.600 3.732 1.841 0.297 1.815 0.863

5.367 4.236 1.873 0.063 1.352 0.903

6.133 3.146 1.987 0.280 1.647 0.114

8.200 4.646 1.615 0.379 4.565 0.898

8.800 4.378 1.543 0.744 2.073 1.930

7.600 3.864 1.599 0.342 2.423 1.104

编写程序如下:

data ex;

input x1-x5 y@@;

cards;

9.200 2.732 1.471 0.332 1.138 1.155

9.100 3.732 1.820 0.112 0.828 1.146

8.600 4.882 1.872 0.383 2.131 1.841

10.233 3.968 1.587 0.181 1.349 1.356

5.600 3.732 1.841 0.297 1.815 0.863

5.367 4.236 1.873 0.063 1.352 0.903

6.133 3.146 1.987 0.280 1.647 0.114

8.200 4.646 1.615 0.379 4.565 0.898

8.800 4.378 1.543 0.744 2.073 1.930

7.600 3.864 1.599 0.342 2.423 1.104

;

proc reg;

model y=x1 x2 x3 x4 x5/cli;

run;

运行结果如下:

(1)回归方程显著性检验.

Analysis of Variance

Sum of Mean

Source DF Squares Square F Value Pr > F

Model 5 2.25207 0.45041 11.63 0.0170

Error 4 0.15497 0.03874

Corrected Total 9 2.40704

Root MSE 0.19683 R-Square 0.9356

Dependent Mean 1.13100 Adj R-Sq 0.8551

Coeff Var 17.40333

由Analysis of Variance表可知,其F Value=11.63,Pr > F的值0.0170小于0.05,故拒绝原假设,接受备择假设,认为y与x1 x2 x3 x4 x5之间具有显著性相关系;由R-Square的值为0.9356可知该方程的拟合度高,样本观察值有93.6%的信息可以用回归方程进行解释,故拟合效果较好,认为y与x1 x2 x3 x4 x5之间具有显著性的相关关系。

(2)参数显著性检验.

Parameter Estimates

Parameter Standard

Variable DF Estimate Error t Value Pr > |t|

Intercept 1 0.38113 1.31757 0.29 0.7868

x1 1 0.06054 0.05697 1.06 0.3479

x2 1 0.66119 0.13328 4.96 0.0077

x3 1 -1.14856 0.59877 -1.92 0.1275

x4 1 0.96868 0.42115 2.30 0.0829

x5 1 -0.33745 0.08628 -3.91 0.0174

由Parameter Estimates表可知,对自变量x1,t检验值为t=1.06, Pr > |t|的值等于0.3479,大于0.05,因此,接受原假设H0:β2=0,认为x1的系数为0,说明x1的系数没有通过检验。

为此,需要在程序model y=x1 x2 x3 x4 x5中去掉x1。

再次运行得到如下结果:

Parameter Estimates

Parameter Standard

Variable DF Estimate Error t Value Pr > |t|

Intercept 1 1.48612 0.81939 1.81 0.1295

x2 1 0.71294 0.12565 5.67 0.0024

x3 1 -1.58815 0.43840 -3.62 0.0152

x4 1 0.94190 0.42579 2.21 0.0779

x5 1 -0.37185 0.08100 -4.59 0.0059 由Parameter Estimates表可知,对x4检验t=2.21,Pr > |t|的值0.0779,大于0.05,因此,接受原假设H0:β2=0,认为x1的系数为0,说明x4的系数没有通过检验。

为此,需要在程序model y= x2 x3 x4 x5中去掉x4。

再次运行得到如下结果:

Parameter Estimates

Parameter Standard

Variable DF Estimate Error t Value Pr > |t|

Intercept 1 2.24871 0.95453 2.36 0.0566

x2 1 0.75463 0.15952 4.73 0.0032

x3 1 -1.99964 0.50976 -3.92 0.0078

x5 1 -0.33313 0.10156 -3.28 0.0168

以上结果表明所有变量的系数均通过检验,于是该线性模型即可得到。

(3)拟合区间.

Dependent Variable: y

Output Statistics

Dep Var Predicted Std Error

Obs y Value Mean Predict 95% CL Predict Residual

1 1.1550 0.9898 0.207

2 0.1839 1.7957 0.1652

2 1.1460 1.1498 0.1264 0.451

3 1.848

4 -0.003817

3 1.8410 1.4796 0.1668 0.7320 2.2272 0.3614

4 1.3560 1.6203 0.1332 0.9141 2.3264 -0.2643

5 0.8630 0.7790 0.1073 0.0998 1.4582 0.0840

6 0.9030 1.2496 0.1309 0.5460 1.9532 -0.3466

7 0.1140 0.1008 0.2074 -0.7054 0.9071 0.0132

8 0.8980 1.0046 0.2310 0.1608 1.8484 -0.1066

9 1.9300 1.7765 0.1454 1.0561 2.4969 0.1535

10 1.1040 1.1600 0.1070 0.4811 1.8389 -0.0560

以上为样本的拟合结果,其中Dep Var y 为因变量的原始值,Predicted Value为y的拟合值,95% CL Predict为拟合值95%的拟合区间,Residual为残差。

综合以上分析可以得到回归方程:y=0.75463x2 -1.99964x3 -0.33313x5+2.24871

故对y有显著的线性贡献大小顺序为x3 > x2 > x5。