【测算】房地产土地增值税测算表和项目成本利润预算表

- 格式:xlsx

- 大小:103.90 KB

- 文档页数:2

********** 企业

****** 项目全面估算及土地增值税测算表收入测算开业自

时期:

2014年终

花费测算开业自

时期:

2014年终

开发成本

测算期开业自工

间:程结束

目录

土地增值基础设备

税测算表花费估算

(主表)表

配套设备销售收入花费估算

测算表表

土地征用

及拆迁补

偿等费预开发间接

算表费估算表

先期花费营业花费估算表估算表

建筑安装管理花费费估算表估算表

填报要求:

****** 当前是****** 的独一开发楼盘,同时也是 ****** 家产支柱之一,备受各位领导的重视。

基于 ****** 项目的投资巨大、项目投资期长、税收负担重等特色。

为了更好地认识 ****** 的全面估算状况及税收负担,

进而供企业董事会参照,做出合理的决议,由财务计划部牵头,审计监审部制定、设计了该套表格,请各部

门仔细填写,并由各部门填报人及负责人分别署名确认。

另因为时间仓储,此中不足之处,敬请体谅。

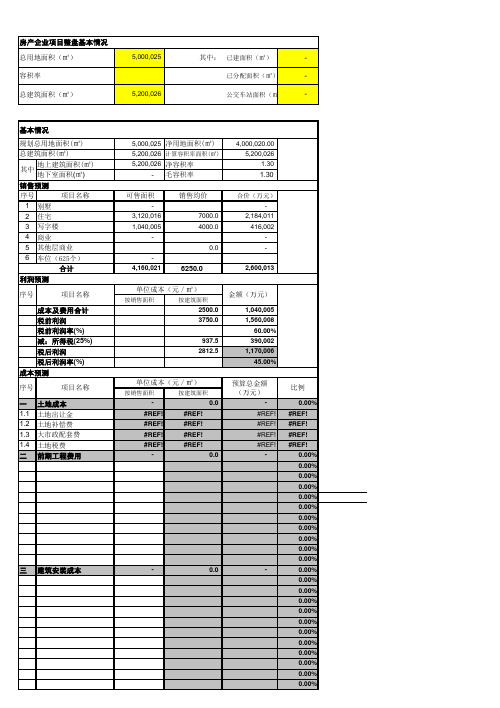

房产企业项目整盘基本情况5,000,025

其中:已建面积(㎡)

-

已分配面积(㎡)- 总建筑面积(㎡)

5,200,026 公交车站面积(㎡-

总用地面积(㎡)容积率

微信公众号

知识星球

(前100名免费)

序号分区1单位工程

2总用地面积(㎡)50000253净用地面积(㎡)40000204总建筑面积(㎡)52000265计算容积率建筑面积52000266容积率(净)4/2 1.307容积率(毛) 4/1 1.308可售面积5200026

9不可售面积010住宅(不含架空层)3120016

11商铺

012商场、学校、学院104000513办公1040005

14别墅面积015公共配套016会所面积017地上部分合计5200026

18地下室建筑面积019车位面积(32㎡/个)020车位个数(个)021住宅面积(含架空层)022基底面积(㎡)023小区道路面积(㎡)024市政道路面积(㎡)025园林绿化(㎡)026居住户数(户)027单体建筑栋数(栋)028电梯(台)

029住宅首层大堂面积(㎡)030样板房(㎡)/套031示范单位(㎡)0

32

围墙长度

测算基础数据

地上部分

地下部分整盘。

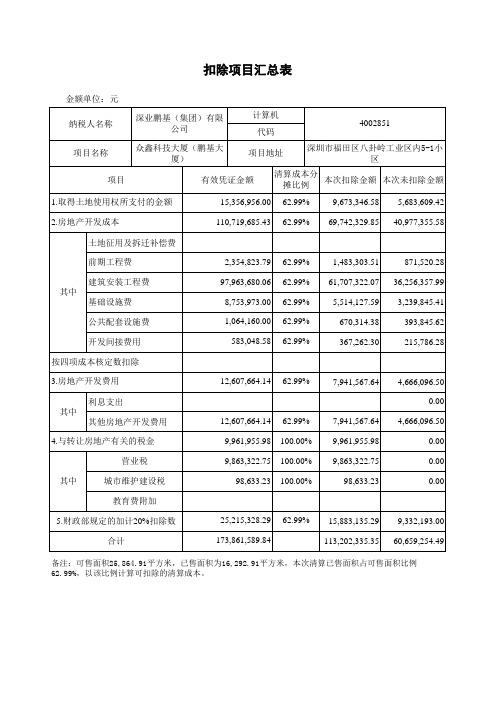

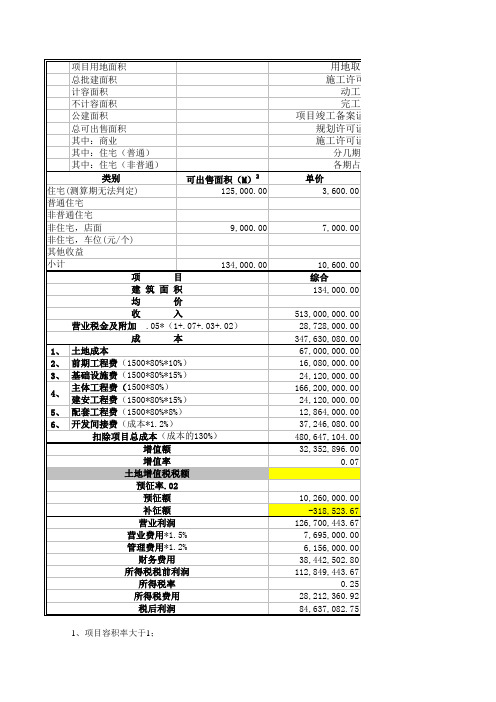

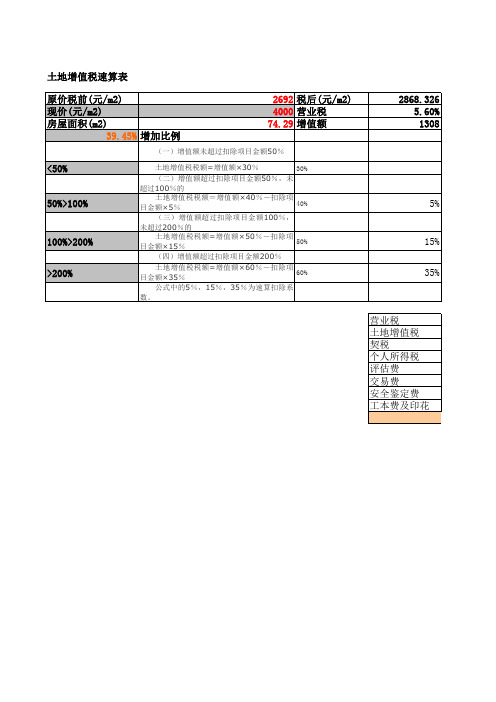

土地增值税测算表土地增值税测算表 (从事房地产开发的纳税人适用)填表日期:年月日金额单位:元单位名称:项目名称应纳税款所属时间 22土地面积(M)建筑面积(M)项目行次金额一、转让房地产收入总额1=2+3 1其货币收入 2中实物收入及其他收人 3二、扣除项目金额合计4=5+6+13+16+20 41.取得土地使用权所支付的金额 52.房地产开发成本6=7+8+9+10+11+12 6土地征用及拆迁补偿费 7前期工程费 8 其建筑安装工程费 9基础设施费 10中公共配套设施费 11开发间接费用 123.房地产开发费用13=14+15 13其利息支出 14中其他房地产开发费用 154.与转让房地产有关的税金等16=17+18+19 16其营业税 17城市维护建设税 18中教育费附加 195.财政部规定的其他扣除项目 20三、增值额21=1-4 21四、增值额与扣除项目金额之(%)22=21?4 22五、适用税率(%) 23六、速算扣除系数(%) 24七、应缴土地增值税税额25=21×23-4×24 25八、已缴土地增值税税额 26九、应补退土地增值税税额27=25-26 27主要项目内容,应根据土地增值税的基本计税单位作为填报对象。

如果有二个或二个以上计税单位的房地产,对每个计税单位应分别填写一份测算表。

1、表第l栏“转让房地产收入总额”,按转让房地产开发项目所取得的全部收入额填写。

2、表第2栏“货币收入”,按转让房地产开发项目所取得的货币形态的收入额填写。

3、表第3栏“实物收入及其他收入”,按转让房地产开发项目所取得的实物形态的收入和无形资产等其他形式的收入额填写。

4、表第5栏“取得土地使用权所支付的金额”,按取得该房地产开发项目所需要的土地使用权而实际支付(补交)的土地出让金(地价款)及按国家统一规定交纳的有关费用的数额填写。

5、表第7栏至表第12栏,应根据《细则》规定的从事房地产开发所实际发生的各项开发成本的具体数额填写。