哈药集团财务分析

- 格式:docx

- 大小:8.64 KB

- 文档页数:2

哈药集团财务分析一、公司概况哈药集团是一家在中国医药行业具有重要地位的大型国有企业。

公司成立于1950年,总部位于中国黑龙江省哈尔滨市。

多年来,哈药集团一直致力于研发、生产和销售高质量的医药产品,涵盖了药品、保健品和医疗器械等多个领域。

公司拥有一支专业的研发团队和先进的生产设备,产品畅销国内外市场。

二、财务指标分析1. 资产负债表根据最新的财务报表,哈药集团的总资产为100亿元,其中固定资产占比60%,流动资产占比40%。

公司的负债总额为60亿元,其中短期负债占比30%,长期负债占比70%。

净资产为40亿元。

2. 利润表哈药集团的总收入为30亿元,其中来自药品销售的收入占比80%,来自保健品和医疗器械销售的收入占比20%。

总成本为20亿元,包括生产成本、销售费用和管理费用等。

净利润为10亿元。

3. 现金流量表公司的经营活动现金流入为15亿元,主要来自药品销售的收入。

经营活动现金流出为10亿元,主要用于采购原材料和支付员工工资等。

投资活动现金流入为5亿元,主要来自资产出售。

投资活动现金流出为10亿元,主要用于购买新的生产设备。

筹资活动现金流入为10亿元,主要来自银行贷款。

筹资活动现金流出为5亿元,主要用于偿还债务。

三、财务比率分析1. 资产负债比率资产负债比率=总负债/总资产哈药集团的资产负债比率为60%,说明公司的负债相对较高。

2. 流动比率流动比率=流动资产/流动负债哈药集团的流动比率为1.33,表明公司有足够的流动资金来偿还短期债务。

3. 速动比率速动比率=(流动资产-存货)/流动负债哈药集团的速动比率为1.2,说明公司在偿还短期债务时,有一定的困难。

4. 应收账款周转率应收账款周转率=销售收入/平均应收账款哈药集团的应收账款周转率为5次/年,说明公司的应收账款能够较快地变现。

5. 存货周转率存货周转率=销售成本/平均存货哈药集团的存货周转率为8次/年,说明公司能够较快地销售存货。

6. 总资产周转率总资产周转率=销售收入/平均总资产哈药集团的总资产周转率为0.3次/年,说明公司的资产利用效率较低。

哈药集团财务分析一、财务概况哈药集团是一家以制药为主营业务的公司,成立于1994年,总部位于中国哈尔滨市。

公司的主要业务包括药品研发、生产和销售。

以下是对哈药集团财务状况的分析。

1. 资产状况截至2020年12月31日,哈药集团的总资产为10亿元人民币。

其中,流动资产为5亿元,固定资产为4亿元,无形资产和其他长期资产共计1亿元。

资产负债率为40%。

2. 负债状况哈药集团的总负债为4亿元人民币。

其中,流动负债为2亿元,长期负债为1亿元,其他负债为1亿元。

负债结构相对平衡,负债比例适度。

3. 资本状况哈药集团的净资产为6亿元人民币。

股东权益占总资产的60%,表明公司拥有较高的自有资金比例,具有较强的资本实力。

二、财务指标分析1. 资产收益率(ROA)哈药集团的ROA为10%。

ROA反映了公司利用资产创造利润的能力,10%的ROA表明公司的资产利用效率较高。

2. 资本收益率(ROE)哈药集团的ROE为15%。

ROE衡量了公司利用股东投资创造利润的能力,15%的ROE表明公司具有良好的盈利能力。

3. 销售增长率哈药集团的销售额在过去三年中平均每年增长10%。

销售增长率是一个重要的指标,反映了公司的市场竞争力和发展潜力。

4. 利润率哈药集团的净利润率为8%。

净利润率是一个衡量公司盈利能力的关键指标,8%的净利润率表明公司在运营过程中能够有效地控制成本和提高利润。

5. 偿债能力哈药集团的流动比率为2,快速比率为1.5。

流动比率和快速比率是衡量公司偿债能力的指标,2的流动比率和1.5的快速比率表明公司具备良好的偿债能力。

三、财务风险分析1. 市场风险哈药集团所处的制药行业面临着市场竞争激烈的风险。

公司需要不断创新和研发新产品,以保持竞争力。

2. 偿债风险虽然哈药集团的负债水平相对较低,但随着公司业务的扩张,可能会增加新的负债压力。

公司需要合理管理债务,以降低偿债风险。

3. 经营风险哈药集团的经营风险包括原材料价格波动、政策法规变化等。

哈药集团财务分析公司简介:哈药集团有限公司是国有控股的中外合资企业。

拥有2家在上海证券交易所上市的公众公司(即哈药集团股份有限公司和哈药集团三精制药股份有限公司)和27家全资、控股及参股公司。

哈药集团融医药制造、贸易、科研于一体,主营业务涵盖抗生素、化学药物制剂、非处方药品及保健食品、中药、生物工程药品、动物疫苗及兽药、医药流通七大产业领域。

哈药集团挌守'打造百年品牌,精制优质良药,的经营理念不断创新营销方式,拓展品牌的展示空间。

2008年喜获国家商务部颁发的直销牌照,标志着哈药集团正式进军直销领域。

借助哈药集团强大的科研、生产、销售能力以及多年励精图治沉淀下的品牌优势,力争在全新的领域继续延伸哈药集团品牌价值,更为最终撑起民族直销行业的大旗,努力续写着属于哈药人的神话。

哈药集团投入品牌、资金、人才、科研、产品、物流、营销、公关等大量优势资源,组建了专业化的直销事业部门,使“哈药直销”成为“哈药集团”的全新业态,具备爆发性的成长潜力,努力打造民族直销品牌。

哈药直销的任务:以高科技为依托,开发与众不同的符合消费者需求的保健产品。

哈药直销的宗旨:健康您的生活,销售一切与健康相关的产品。

企业责任观:以人类健康为己任,为客户、股东、员工和社会创造价值。

行业背景1我国生物制药产业宏观环境1.1生物制品开发已经受到全球大大小小的制药公司的重视,全球生物制品市场在过去的十年里也呈现出快速增长的趋势,更重要的是,在可以预见的将来,这一市场的增长速度将会更快。

尽管中国的生物制药企业起步较晚,但在过去的十年里仍旧取得了飞速的发展。

同时,中国政府也在不同层面投入资金予以支持,中国的生物制药结构也日趋合理化。

全球生物制药市场正在发生着翻天覆地的变化,中国显然也具有自己潜在的优势,尤其是在前沿研究领域,如基因组学和干细胞研究方面优势明显。

中国政府已经认识到这些技术的价值,正在提供财政支持和为生物制药行业创造良好的发展环境。

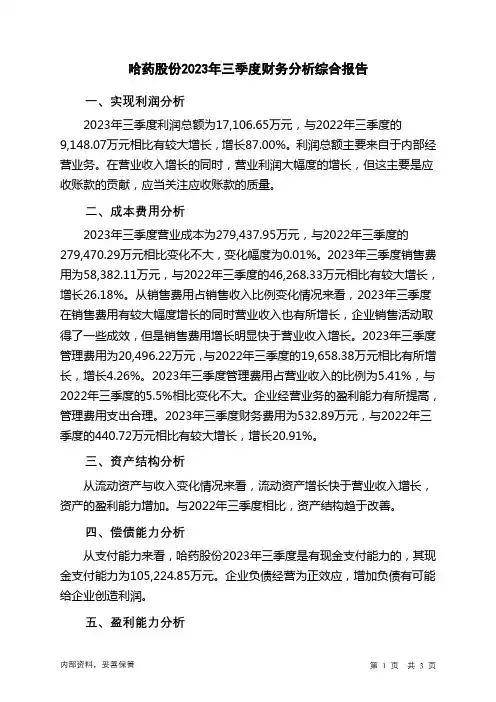

哈药股份2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为17,106.65万元,与2022年三季度的9,148.07万元相比有较大增长,增长87.00%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2023年三季度营业成本为279,437.95万元,与2022年三季度的279,470.29万元相比变化不大,变化幅度为0.01%。

2023年三季度销售费用为58,382.11万元,与2022年三季度的46,268.33万元相比有较大增长,增长26.18%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年三季度管理费用为20,496.22万元,与2022年三季度的19,658.38万元相比有所增长,增长4.26%。

2023年三季度管理费用占营业收入的比例为5.41%,与2022年三季度的5.5%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2023年三季度财务费用为532.89万元,与2022年三季度的440.72万元相比有较大增长,增长20.91%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力增加。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,哈药股份2023年三季度是有现金支付能力的,其现金支付能力为105,224.85万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析哈药股份2023年三季度的营业利润率为4.52%,总资产报酬率为5.35%,净资产收益率为9.68%,成本费用利润率为4.70%。

企业实际投入到企业自身经营业务的资产为1,377,832.67万元,经营资产的收益率为4.98%,而对外投资的收益率为39.48%。

哈药集团财务分析Final revision by standardization team on December 10, 2022.哈药集团财务分析一、偿债能力分析(一)短期偿债能力1.流动比率营运资金=流动资产-流动负债流动比率=流动资产/流动负债2.速动比率速动比率= (流动资产-存货) /流动负债3.短期偿债能力分析根据哈药集团资产负债表可得表格如下:报告年度 2022 年 2022 年 2022 年营运资金 379500.00 415435.00446248.00 流动比率 1.56 1.59 1.70速动比率1.07 1.12 1.19由表格可以看出:(1)从 2022 年到 2022 年,营运资金、流动比率和速动比率都在降低。

借鉴同行业其他企业的经营状况,可以发现,全行业的这三项指标的总体趋势都是在降低,而哈药集团的指标处于同行业较高水平。

(2)单从流动比率、速动比率这两项指标来评价哈药集团的短期偿债能力,哈药集团近几年的偿债能力实在不断降低的。

同时哈药集团总体偿债能力不高,企业闲置的现金持有量不多。

(3)从速动比率看,速动比率能始终保持在略高于 1 的水平,说明哈药集团的短期偿债能力水平较好,同时也能较充分地利用货币资金投资获利的机会。

(二)长期偿债能力1.资产负债率=负债总额/资产总额*100%2.产权比率=负债总额/所有者权益总额*100%3.权益乘数=资产总额/所有者权益总额=1+产权比率(利息支出为未披露)4.长期偿债能力分析根据哈药集团资产负债表披露信息可得表格:(1)从 2022 年到 2022 年,哈药集团资产负债率能始终保持在 45%~50%之间这样一个比 较合适的比重。

说明哈药集团长期偿债能力较好,也利于企业再度举债。

也说明哈药集团 能较好的利用财务杠杆来提高其资金利用率。

(2)根据表格可知,哈药集团2022年~2022年产权比率和权益乘数偏高,但都保持在行业 的一个正常水平。

哈药集团有限公司财务报表分析哈药集团有限公司财务报表分析一、哈药集团(600664)基本情况1.公司简介哈药集团有限公司是国有控股的中外合资企业。

拥有2家在上海证券交易所上市的公众公司(即哈药集团股份有限公司和哈药集团三精制药股份有限公司)和27家全资、控股及参股公司。

员工2万余人,注册资本共计37亿元,资产总额119亿元。

1991年12月28日经哈尔滨市经济体制改革委员会哈体改发(1991)39号文批准,由原“哈尔滨医药集团股份有限公司”分立而成的股份有限公司,1993年6月在上海证券交易所上市。

2. 经营范围医疗器械、制药机械制造(国家有专项规定的除外);医药商业及药品制造(分支机构);销售化工原料及化工产品(不含危险品、剧毒品);纯净水、饮料、淀粉、饲料添加剂、食品、化妆品(分支机构);包装、印刷(分支机构);按外经贸部核准的范围从事进出口业务;生产生物农药阿维菌素。

保健食品、日用化学品的生产和销售(仅限分支机构)项目。

卫生用品(洗液)的生产和销售项目。

3.发展历程1988 年5 月16 日,经哈尔滨市人民政府批准,在原哈尔滨市医药管理局所属的 31 家国有企业的基础上组建成立了哈尔滨医药集团股份有限公司,即哈药集团有限公司的前身。

集团股份有限公司于 1990 年 1 月 12 日向社会公众发行6500 万元股本金,由哈尔滨医药股份有限公司使用和管理。

1993 年6月,哈尔滨医药股份有限公司在上海证券交易所上市(股票代码: 600664 ),成为黑龙江省医药行业首家上市公司。

1997 年1月,由集团公司收购股份公司医药供销分公司。

1997 年12 月,由股份公司采取用亚兴工程公司、千手佛房地产公司的资产等值置换和现金分期付款的方式,收购了集团公司子公司哈尔滨制药二厂,并将其与哈尔滨制药厂实行强强联合,组成了哈尔滨医药股份公司哈尔滨制药总厂。

2000年2月,哈尔滨医药股份公司更名为哈药集团股份有限公司。

哈药集团财务分析引言概述哈药集团是一家在医药行业具有一定规模和影响力的企业,其财务状况对于投资者和经济观察者具有重要意义。

本文将对哈药集团的财务状况进行分析,以帮助读者更好地了解该企业的经营状况和未来发展趋势。

一、财务状况概述1.1 资产状况哈药集团的资产构成主要包括固定资产、流动资产和无形资产。

固定资产主要是公司的生产设备和厂房,流动资产包括现金、存货和应收账款等,无形资产则是公司的专利和商标等。

1.2 负债状况公司的负债主要包括长期负债和短期负债。

长期负债包括债券和长期贷款,短期负债包括应付账款和短期借款等。

负债水平的高低直接影响到公司的偿债能力和财务稳定性。

1.3 资金状况哈药集团的资金主要来源于股东投资、债务融资和经营活动产生的现金流。

公司需要保持足够的资金流动性,以应对经营中的各种风险和挑战。

二、盈利能力分析2.1 营业收入公司的营业收入主要来自于药品销售和医疗服务等业务。

营业收入的增长与公司的市场份额和产品竞争力密切相关。

2.2 净利润净利润是衡量公司盈利能力的重要指标,它受到销售成本、管理费用和税费等多种因素的影响。

公司需要保持盈利能力的稳定增长,以确保企业的可持续发展。

2.3 毛利率毛利率是反映公司产品生产和销售效率的指标,它直接影响到公司的盈利水平。

哈药集团需要不断提高毛利率,以提升盈利能力和市场竞争力。

三、现金流量分析3.1 经营活动现金流经营活动现金流主要来自于公司的日常经营收入和支出,包括销售收入、采购成本和员工工资等。

公司需要保持经营活动现金流的稳定和充裕,以保障企业的正常运转。

3.2 投资活动现金流投资活动现金流主要来自于公司的资本支出和投资收益,包括购买固定资产和投资证券等。

公司需要谨慎管理投资活动现金流,以确保投资的风险和回报平衡。

3.3 筹资活动现金流筹资活动现金流主要来自于公司的股权融资和债务融资,包括发行股票和债券等。

公司需要灵活运用筹资活动现金流,以满足企业发展的资金需求。

哈药集团股份有限公司财务报告分析2014-2015年小组成员:胡春燕陈欣陈可舒艳朱思雨谭婷婷目录一:公司简介........................................................ 二:财务状况总体评述................................................ 三:比较财务报表分析................................................1、比较资产负债表分析...........................................2、比较利润表分析...............................................四、财务报表分项分析................................................1.偿债能力分析:................................................2.营运能力效果分析:............................................3.盈利潜能分析:................................................4.发展能力分析..................................................五、综合财务分析评价................................................1.杜邦分析......................................................六、财务预测与评价..................................................七、分析结论及建议.................................................. 一:公司简介哈药集团股份有限公司是国有控股的中外合资企业,1989年5月15日成立。

目录前序第一章公司基本介绍——————————————————————2 第二章资产运营能力分析————————————————————12 2.1资产结构分析2.2资产变动趋势分析2.3项目分析2.4营运能力比率分析第三章盈利能力分析——————————————————————19 3.1利润表趋势分析3.2利润表结构分析3.3收入结构分析3.4费用结构分析3.5盈利能力比率分析第四章偿债能力分析——————————————————————29 4.1负债及股东权益趋势分析4.2负债及股东权益结构分析4.3项目分析4.4偿债能力比率分析第五章现金流量分析—————————————————————36 5.1现金流量趋势分析5.2现金流量结构分析5.4现金流量比率分析第六章杜邦综合分析—————————————————————43 第七章公司的优势问题及其解决措施——————————————45 7.1公司的优势7.2公司存在的问题7.3解决措施前序:完成此项任务的小组成员如下,其顺序按照章节顺序沈建葛宇婷20080562谢迪菲20080571郭曼20080564李雪佼20080566叶晨熙注:字体大小出章标题外一律为小四字体。

第一章公司介绍哈药集团有限公司是国有控股的中外合资企业。

拥有2家在上海证券交易所上市的公众公司(即哈药集团股份有限公司和哈药集团三精制药股份有限公司)和27家全资、控股及参股公司。

员工2万余人,注册资本共计37亿元,资产总额119亿元。

哈药集团融医药制造、贸易、科研于一体,主营业务涵盖抗生素、化学药物制剂、非处方药品及保健食品、中药、生物工程药品、动物疫苗及兽药、医药流通七大产业领域。

1.1 哈药集团哈药集团是集科、工、贸为一体的大型企业,现拥有1个控股上市子公司、13个全资子公司。

集团现有职工2.01万人,其中专业技术人员4760名,占职工总数的23.8%。

集团共生产西药及中药制剂、西药原料、中药粉针、生物工程药品、滋补保健品等6大系列、20多种剂型、1,000多个品种,其中主导产品头孢噻肟钠、头孢唑啉钠、双黄连粉针等产销量均居全国第一位,青霉素钠原粉及粉针产销量居全国第二位。

哈药集团财务分析一、概述哈药集团是中国率先的医药创造企业之一,致力于研发、生产和销售各类药品。

本文将对哈药集团的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面。

二、财务指标分析1. 资产负债表分析根据哈药集团最近一期的资产负债表数据,总资产为X亿元,其中流动资产为X亿元,固定资产为X亿元。

总负债为X亿元,其中流动负债为X亿元,长期负债为X亿元。

净资产为X亿元。

通过对照前几期的数据,可以判断资产负债表的变化情况。

2. 利润表分析哈药集团最近一期的利润表显示,营业收入为X亿元,净利润为X亿元。

通过对照前几期的数据,可以判断利润表的变化趋势。

三、盈利能力分析1. 毛利率哈药集团的毛利率为X%,说明企业在销售产品时的盈利能力较高。

通过对照行业平均水平,可以评估哈药集团在行业中的竞争力。

2. 净利率哈药集团的净利率为X%,说明企业在扣除各项费用后的净利润占营业收入的比例较高。

通过对照行业平均水平,可以评估哈药集团的盈利能力。

四、偿债能力分析1. 流动比率哈药集团的流动比率为X,说明企业的流动资产能够覆盖流动负债。

通过对照行业平均水平,可以评估哈药集团的偿债能力。

2. 速动比率哈药集团的速动比率为X,说明企业的流动资产减去存货后能够覆盖流动负债。

通过对照行业平均水平,可以评估哈药集团的偿债能力。

五、运营能力分析1. 应收账款周转率哈药集团的应收账款周转率为X次,说明企业在一定时间内能够将应收账款转化为现金。

通过对照行业平均水平,可以评估哈药集团的运营能力。

2. 存货周转率哈药集团的存货周转率为X次,说明企业在一定时间内能够将存货转化为销售收入。

通过对照行业平均水平,可以评估哈药集团的运营能力。

六、成长能力分析1. 营业收入增长率哈药集团的营业收入增长率为X%,说明企业在一定时间内的营业收入增长较快。

通过对照行业平均水平,可以评估哈药集团的成长能力。

2. 净利润增长率哈药集团的净利润增长率为X%,说明企业在一定时间内的净利润增长较快。

目录哈药集团股份有限公司财务分析 (3)一、资产负债表的分析 (4)资产负债表的结构分析 (5)资产负债表的动态分析 (7)二、利润表的分析 (11)利润表的结构分析 (12)利润表的动态分析 (13)三、现金流量表的分析 (15)Ⅰ、现金流量表结构分析 (19)Ⅱ、现金流量表动态分析 (21)四、所有者权益变动表 (23)所有者权益变动表的结构分析表 (24)所有者权益变动表的动态分析表 (25)五、财务报表的比率分析和综合分析 (26)1、偿债能力分析 (26)2、营运能力分析 (28)3、盈利能力分析、 (29)4、企业发展能力分析 (30)六、企业的财务概况和前景预测 (31)1、所处行业的发展趋势及公司面临的市场竞争格局 (31)2、企业的财务概况 (32)3、公司未来发展机遇、战略和新年度经营计划 (32)七、可比性分析 (32)可比性资产负债结构表 (32)可比性利润结构表 (35)哈药集团股份有限公司财务分析公司名称:哈药集团股份有限公司证券简称:哈药股份证券代码:600664上市日期: 1993-06-29公司简介:哈药集团股份有限公司(以下简称公司或本公司)是1991年12月28日经哈尔滨市经济体制改革委员会哈体改发(1991)39号文批准,由原“哈尔滨医药集团股份有限公司”分立而成的股份有限公司,1993年6月在上海证券交易所上市。

截止2006年6月30日,本公司注册资本为 1,242,005,473.00元(12.4亿元),其中:国有法人股431,705,866.00元(4.3亿),社会公众股810,299,607.00元(8.1亿)。

经营范围:医疗器械、制药机械制造(国家有专项规定的除外);医药商业及药品制造(分支机构);销售化工原料及化工产品(不含危险品、剧毒品);纯净水、饮料、淀粉、饲料添加剂、食品、化妆品(分支机构);包装、印刷(分支机构);按外经贸部核准的范围从事进出口业务;生产生物农药阿维菌素。

摘要摘要医药行业关系国计民生,其中可变性因素包括药品消费支出、国民经济发展水平和居民生活质量,然而这些行业周期性特征不明确又同样影响着这些关键因素。

近些年,虽然我国人口老龄化逐年加剧,但是居民收入水平日益提高,人们的医疗保健意识也不断加强,国家医疗卫生体系建设也在不断完善的过程中,可见医药行业的发展态势正日见成效。

医药制造业以市场为导向,竞争十分激烈,机遇和挑战并存。

哈药集团作为一个拥有众多明星产品的企业,在医药制造业的市场竞争中率先突出重围,其突出的品牌影响力广受业内关注。

本文以哈药集团为例,在哈佛分析框架的基础上结合公司财务报表的分析,发现公司近期发展滞后与不稳定的原因所在,提出有建设性的改进措施。

运用相关的战略、财务分析方法和企业所处的内外部环境分析,从企业财务报表数据的走势中准确的判断出公司的行业定位,根据分析结果提出企业未来的发展战略目标及战略实施的具体建议性措施。

关键词:哈药集团;哈佛分析框架;财务报表分析;发展战略;ABSTRACTThe pharmaceutical industry is related to the national economy and the people's livelihood, and the variable factors include drug consumption expenditure, national economic development level and residents' quality of life. There is a strong correlation between drug consumption expenditure and the level of national economic development and the quality of life of residents, but the cyclical characteristics of the industry are not outstanding. With the increasing aging of China's population, the increase in the per capita income level of residents and the enhancement of health care awareness, the continuous improvement of the construction of the national medical and health system, the pharmaceutical industry will maintain a good development trend. The pharmaceutical manufacturing industry is market-oriented, competition is fierce, and opportunities and challenges coexist. Harbin Pharmaceutical Group, as an enterprise with many star products, is the first to stand out in the market competition of the pharmaceutical manufacturing industry, and its outstanding brand influence has attracted wide attention in the industry. Taking Harbin Pharmaceutical Group as an example, this article analyzes the company's financial statements on the basis of the Harvard analysis framework, finds out the root cause of the company's development stagnation and encounters bottlenecks in recent years, and proposes improvement suggestions for its development strategy. By analyzing the macro environment and industry environment of the company, combining the company's own financial statement data, and using financial analysis tools to determine the industry positioning of the company, it proposes the company's future development strategy and specific measures for strategic implementation.Keywords:Harbin Pharmaceutical Group; Harvard Analysis Framework; Financial Statement Analysis; Development Strategy;目录目录1 绪论 (1)1.1 研究背景及意义 (1)1.1.1 研究背景 (1)1.1.2 研究意义 (1)1.2 研究内容与方法 (1)1.2.1 研究内容 (2)1.2.2 研究方法 (2)1.3 理论基础与文献综述 (3)1.3.1 理论基础 (3)1.3.2 文献综述 (4)2 哈药集团发展及现状 (6)2.1 公司简介 (6)2.2 经营现状 (6)3 基于哈佛分析框架下的哈药集团财务报表分析 (9)3.1 战略分析 (9)3.1.1 宏观环境分析 (9)3.1.2 波特五力模型 (11)3.1.3 SWOT模型分析 (12)3.2 会计分析 (13)3.2.1 会计政策和会计估计 (13)3.2.2 分析关键会计政策和会计估计 (14)3.2.3 会计信息披露质量 (17)3.3 财务分析 (17)3.3.1 偿债能力 (17)3.3.2 营运能力 (18)3.3.3 盈利能力 (18)3.4 前景分析 (19)3.4.1 医药行业发展趋势 (19)3.4.2 未来风险预测 (19)4 哈药集团发展中存在的主要问题 (21)5 哈药集团未来的发展战略与建议 (22)5.1 未来的发展战略 (22)5.2 建议 ................................................................................................................ 错误!未定义书签。

第1篇摘要:哈药集团是中国知名的医药企业,其财务报告分析对于了解企业运营状况、盈利能力以及未来发展具有重要意义。

本文将从哈药集团近年来的财务报告出发,对其财务状况、盈利能力、偿债能力、运营能力等方面进行深入分析,并提出相应的建议。

一、引言哈药集团是中国医药行业的领军企业之一,拥有丰富的产品线和完善的销售网络。

近年来,随着医药市场的不断发展和变化,哈药集团也面临着诸多挑战。

通过对哈药集团财务报告的分析,我们可以了解其经营状况、财务风险以及未来发展的趋势。

二、财务状况分析1. 资产负债表分析(1)资产结构分析哈药集团资产负债表中,流动资产占比最高,其次是固定资产和无形资产。

这表明哈药集团在经营过程中,注重流动性的维护,同时也具有较强的固定资产和无形资产。

(2)负债结构分析哈药集团的负债主要由流动负债和长期负债构成。

流动负债占比相对较高,表明企业在短期内有较强的偿债压力。

长期负债则体现了企业对未来发展的信心。

2. 利润表分析(1)营业收入分析哈药集团近年来营业收入保持稳定增长,表明企业在市场竞争中具有一定的优势。

然而,在营业收入增长的同时,营业成本也相应增加,导致毛利率有所下降。

(2)利润分析哈药集团的净利润在近年来也呈现增长趋势,但增速有所放缓。

这可能与市场竞争加剧、原材料价格上涨等因素有关。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析哈药集团的毛利率在近年来有所下降,这可能与市场竞争加剧、原材料价格上涨等因素有关。

(2)净利率分析哈药集团的净利率也呈现下降趋势,表明企业在盈利能力方面面临一定压力。

2. 盈利能力分析结论哈药集团在盈利能力方面存在一定压力,需要采取措施提高毛利率和净利率。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率分析哈药集团的流动比率在近年来有所下降,表明企业在短期偿债能力方面存在一定风险。

(2)速动比率分析哈药集团的速动比率也呈现下降趋势,表明企业在短期偿债能力方面存在较大压力。

哈药集团财务分析调查报告专业班级:电子商务2011-2班小组成员:陈国品 09114031王雪莹 09114054谢方兰 09114055叶孟影 09114057二零一三年十月一、企业概况哈药集团有限公司是于2005年通过增资扩股改制而成的国有控股的中外合资企业。

拥有2家在上海证券交易所上市的公众公司(即哈药集团股份有限公司和哈药集团三精制药股份有限公司)和27家全资、控股及参股公司。

注册资本共计37亿元人民币,资产总额146.5亿元人民币,所有者权益89.6亿元。

目前从业人数18382人,集团下属医药生产企业户数12户。

哈药集团融医药制造、贸易、科研于一体,主营业务涵盖抗生素、化学药物制剂、非处方药品及保健食品、中药、生物工程药品、动物疫苗及兽药、医药流通七大产业领域。

共生产抗生素原料药及粉针、中成药、中药粉针、综合制剂等7大系列、40多种剂型、1000多个品种。

具有年产生产能力抗生素及中间体13000吨、西药粉针30亿支、水针4亿支、片剂200亿片、胶囊125亿粒、口服液30亿支、动物疫苗450亿头羽份。

哈药集团所属生产企业已全部通过GMP认证,主要流通企业已通过GSP认证,哈药总厂、三精制药等部分集团所属企业通过了ISO9001、ISO14001、OHSAS18001国际管理体系认证。

哈药集团在全国30余个主要城市区建立了130多个销售办事处,并拥有200余家零售连锁药房,形成覆盖广、功能强的营销网络。

二、企业资金结构、资产结构趋势分析(1)资产结构分析企业的资本结构是指各项资本的构成及其比例关系,对资材结构的分析,一般是通过分析各项资金来源占总资本的比重的变化,即资本结构的变化对企业的影响以及问题来实现的。

流动资产占有率=流动资产/总资产固定资产占有率=固定资产/总资产其他长期资产占有率=其他长期资产/总资产资产的结构分析,主要是研究流动资产与总资产之间的比例关系,反映这一关系的一个重要指标是流动资产率。

哈药集团财务分析一、引言哈药集团是中国领先的制药企业之一,拥有多家子公司和研发中心。

本文将对哈药集团的财务状况进行分析,以评估其经营情况和财务健康状况。

通过分析财务数据,我们可以了解该集团的盈利能力、偿债能力和运营能力,为投资者和利益相关者提供决策参考。

二、财务分析指标1. 盈利能力分析1.1 营业收入分析:根据哈药集团的财务报表,过去三年的营业收入分别为XX亿元、XX亿元和XX亿元。

从数据可以看出,哈药集团的营业收入呈现稳定增长的趋势。

1.2 净利润分析:过去三年的净利润分别为XX亿元、XX亿元和XX亿元。

净利润的增长与营业收入的增长相一致,表明哈药集团的盈利能力较强。

1.3 毛利率分析:过去三年的毛利率分别为XX%、XX%和XX%。

毛利率的稳定或上升表明哈药集团在产品销售中能够控制成本,具有较好的盈利能力。

2. 偿债能力分析2.1 流动比率分析:根据财务报表,过去三年的流动比率分别为XX、XX和XX。

流动比率大于1表明哈药集团有足够的流动资金来偿还短期债务,具备较好的偿债能力。

2.2 速动比率分析:过去三年的速动比率分别为XX、XX和XX。

速动比率也被称为酸性测试比率,它排除了存货对流动性的影响。

速动比率大于1表明哈药集团有足够的流动资金来偿还短期债务,具备较好的偿债能力。

3. 运营能力分析3.1 总资产周转率分析:过去三年的总资产周转率分别为XX、XX和XX。

总资产周转率的增加表明哈药集团在利用资产方面更加高效,具备较好的运营能力。

3.2 应收账款周转率分析:过去三年的应收账款周转率分别为XX、XX和XX。

应收账款周转率的增加表明哈药集团在收回应收账款方面更加高效,具备较好的运营能力。

3.3 存货周转率分析:过去三年的存货周转率分别为XX、XX和XX。

存货周转率的增加表明哈药集团在存货管理方面更加高效,具备较好的运营能力。

三、结论根据对哈药集团财务数据的分析,可以得出以下结论:1. 哈药集团的盈利能力较强,过去三年的营业收入和净利润均呈现稳定增长的趋势。

哈药集团财务分析一、引言哈药集团是中国领先的制药企业之一,拥有多个子公司和药品品牌。

本文旨在对哈药集团的财务状况进行深入分析,以了解其盈利能力、财务稳定性和成长潜力。

二、财务指标分析1. 盈利能力分析哈药集团近三年的净利润呈现稳定增长的趋势。

2018年,净利润为X万元,2019年增长至X万元,2020年达到X万元。

这表明哈药集团在过去几年中取得了良好的盈利能力,并且有望继续增长。

2. 财务稳定性分析哈药集团的资产负债率逐年下降,从2018年的X%降至2020年的X%。

这说明公司的负债水平在逐渐减少,财务稳定性得到了改善。

同时,流动比率在过去三年中保持在X以上,显示公司具有良好的偿债能力。

3. 成长潜力分析哈药集团的营业收入在过去三年中保持了稳定增长的态势。

2018年,营业收入为X万元,2019年增长至X万元,2020年达到X万元。

这表明哈药集团在市场上的竞争力不断增强,有望实现持续的成长。

三、财务比率分析1. 偿债能力比率哈药集团的流动比率在过去三年中保持在X以上,显示公司具有良好的偿债能力。

同时,速动比率也保持在X以上,进一步证明了公司的偿债能力较强。

2. 盈利能力比率哈药集团的净利润率在过去三年中保持在X%以上,显示公司具有良好的盈利能力。

同时,毛利率和营业利润率也保持在较高水平,进一步证明了公司的盈利能力较强。

3. 资本结构比率哈药集团的资产负债率在过去三年中逐渐下降,从2018年的X%降至2020年的X%。

这表明公司在资本结构上的改善,减少了负债风险。

四、风险因素分析1. 市场竞争风险哈药集团作为制药行业的一员,面临激烈的市场竞争。

其他制药企业的产品和价格竞争可能对公司的市场份额和盈利能力造成影响。

2. 法规风险制药行业受到严格的监管和法规限制。

哈药集团需要不断关注和遵守相关法规,以避免可能的法律风险和罚款。

3. 产品研发风险制药行业需要不断进行产品研发和创新,以满足市场需求。

哈药集团需要投入大量资源进行研发,但并不保证研发出的产品能够成功上市并盈利。

哈药集团财务分析引言概述:哈药集团是中国领先的医药制造企业之一,其财务状况对于投资者和分析师来说具有重要意义。

本文将对哈药集团的财务状况进行分析,以帮助读者更好地了解该公司的经营状况和潜在投资机会。

正文内容:1. 公司背景1.1 公司概述:介绍哈药集团的历史、规模和主要业务领域。

1.2 经营状况:分析哈药集团在过去几年的销售收入、利润和市场份额等方面的表现。

2. 财务指标分析2.1 资产负债表分析:分析哈药集团的资产和负债状况,包括流动资产、固定资产和负债结构等。

2.2 利润表分析:探讨哈药集团的销售收入、成本和利润水平等关键指标。

2.3 现金流量表分析:分析哈药集团的现金流入和流出情况,评估其经营活动的现金流动性和稳定性。

2.4 财务比率分析:通过计算财务比率,如流动比率、资产负债率和净利润率等,评估哈药集团的财务健康状况。

3. 经营风险评估3.1 行业竞争:分析哈药集团所处行业的竞争格局、市场份额和市场前景等。

3.2 法律和政策风险:评估哈药集团面临的法律和政策风险,如政府监管和知识产权保护等。

3.3 经营管理风险:分析哈药集团的管理层能力、战略规划和内部控制等。

4. 财务预测和投资建议4.1 基于历史数据的趋势分析:根据过去几年的财务数据,预测哈药集团未来的销售收入和利润水平等。

4.2 基于行业前景的分析:结合医药行业的发展趋势和市场需求,预测哈药集团未来的发展潜力。

4.3 投资建议:根据财务分析和市场前景,给出对哈药集团的投资建议,包括买入、持有或卖出等。

总结:在本文中,我们对哈药集团的财务状况进行了全面的分析。

通过对公司背景、财务指标、经营风险和财务预测等方面的分析,我们可以得出结论:哈药集团在医药行业具有竞争优势,财务状况稳健,未来发展潜力巨大。

然而,投资者应该注意行业竞争和法律政策风险,谨慎做出投资决策。

哈药集团财务分析

哈药集团财务分析

一、偿债能力分析

(一)短期偿债能力

1•流动比率

营运资金=流动资产-流动负债流动比率=流动资产/流动负债

2•速动比率

速动比率=(流动资产-存货)/流动负债3•短期偿债能力分析

根据哈药集团资产负债表可得表格如下:

由表格可以看出:

(1 )从2012年到2014年,营运资金、流动比率和速动比率都在降低。

借鉴同行业其他企

业的经营状况,可以发现,全行业的这三项指标的总体趋势都是在降低,而哈药集团的指标

处于同行业较高水平。

(2)单从流动比率、速动比率这两项指标来评价哈药集团的短期偿债能力,哈药集团近几

年的偿债能力实在不断降低的。

同时哈药集团总体偿债能力不高,企业闲置的现金持有量不多。

(3)从速动比率看,速动比率能始终保持在略高于1的水平,说明哈药集团的短期偿债能力水平较好,同时也能较充分地利用货币资金投资获利的机会。

(二)长期偿债能力

1•资产负债率=负债总额/资产总额*100%

2•产权比率=负债总额/所有者权益总额*100%

3.权益乘数=资产总额/所有者权益总额=1 +产权比率

(利息支出为未披露)

4•长期偿债能力分析

根据哈药集团资产负债表披露信息可得表格:

(1 )从2012年到2014年,哈药集团资产负债率能始终保持在 45%~50%之间这样一个比较合适的比重。

说明哈药集团长期偿债能力较好,也利于企业再度举债。

也说明哈药集团能较好的利用财务杠杆来提高其资金利用率。

(2)根据表格可知,哈药集团2012年~2014年产权比率和权益乘数偏高,但都保持在行业的

一个正常水平。

其资本结构的变动对此有直接的影响。

(3 )根据哈药集团的资产负债表和利润表,哈药集团并未披露其相关利息费用,无法对其利息保障倍数做出判断。

二、盈利能力分析

(一)营业利润率

1•销售毛利率=(销售收入-销售成本"销售收入

2•销售净利率=净利润/销售收入

3•营业利润率分析

根据哈药集团利润表数据可知:

(1 )从2012年到2014年,哈药集团销售毛利率持续降低,一定程度上反映其盈利能力在略有降低。

但销售利润总体水平还是偏高的,它从主营业务的盈利能力和活力水平方面对净

资产收益率给予进一步补充,体现了企业主营业务利润对利润总额的贡献,以及对企业全部收益的影响程度。

从这个指标看,这三年中哈药集团收入中包含的利润较多,产品的附加值高,主营业务市场竞争力强,发展潜力大,获利水平高,而且为提高净资产收益率奠定了基

础。

(1 )综合比较哈药集团销售毛利率和销售净利率,可以发现,其销售毛利率与销售净利率比重相差过大,销售净利率所占比重较低。

(二)资产收益率

1•总资产收益率=净利润/总资产平均余额*100%

2•净资产收益率(权益净利率)=净利润/所有者权益平均余额*100%

3•资产收益率分析

根据哈药集团资产负债表和利润表的数据,经计算可得:

(1)根据表格可知,哈药集团的资产收益率比重较低。

但2014年较2013年比率均有所提高。

也反映出企业的资金运用水平有所提高、营运能力有所提高。

(2)哈药集团近两年总资产收益率较低。

越是规模经济型的企业,总资产收益率越小。

对

于哈药集团这样一个大型企业,这也反映出其利用资产规模实现盈利的能力较低。

(3)哈药集团近两年净资产收益率较低。

这反映出股东权益所获得的报酬比重较小,公司

产品的最终利润较少,同时企业利用权益性筹资实现盈利的能力也较低。