步步高财务报表分析world文档

- 格式:doc

- 大小:578.50 KB

- 文档页数:16

目录步步高集团财务分析报告(财务管理角度) (1)引言 (1)背景介绍 (1)目的和意义 (2)步步高集团概况 (3)公司简介 (3)经营范围 (4)公司历史 (4)财务分析方法 (5)财务比率分析 (5)财务报表分析 (7)现金流量分析 (8)步步高集团财务分析 (9)资产负债表分析 (9)利润表分析 (10)现金流量表分析 (11)步步高集团财务管理问题 (12)资金管理问题 (12)资产负债管理问题 (12)利润管理问题 (13)对策建议 (14)提高资金利用效率 (14)优化资产负债结构 (15)提升利润水平 (16)结论 (17)总结分析结果 (17)对步步高集团未来发展的展望 (18)步步高集团财务分析报告(财务管理角度)引言背景介绍步步高集团是中国领先的消费电子产品制造商和零售商之一。

该集团成立于1995年,总部位于广东省深圳市。

步步高集团旗下拥有多个知名品牌,包括步步高、小米、红米等。

集团主要经营电视、手机、电脑、智能家居等消费电子产品,并在全国范围内拥有广泛的销售网络。

步步高集团在过去几年取得了显著的发展。

根据最新的财务数据,集团的年度营业收入持续增长,达到了数百亿元人民币。

同时,集团的净利润也保持了稳定增长的态势。

这些数据表明,步步高集团在中国消费电子市场具有强大的竞争力,并且在市场份额和盈利能力方面取得了显著的成绩。

然而,尽管步步高集团取得了令人瞩目的业绩,但其财务状况仍然值得我们深入分析和研究。

财务管理是企业管理的重要组成部分,对于步步高集团而言,财务管理的有效性直接影响着其长期发展和竞争力。

因此,本报告旨在从财务管理的角度对步步高集团进行全面的分析,以评估其财务状况和管理效果,并提出相应的建议和改进措施。

本报告将主要关注以下几个方面进行分析。

首先,我们将对步步高集团的财务结构进行评估,包括资产负债表、利润表和现金流量表等。

通过对这些财务报表的分析,我们可以了解集团的资产状况、盈利能力和现金流动性等关键指标。

步步高股份有限公司2013-2014财务分析报告班级:姓名:学号:一、企业概况始创于1995年的步步高集团,致力于成长为中国第一的多业态零售商,目前拥有超市、百货、电器、餐饮、娱乐、大型商业地产等业态,并拥有中南零售业最大的现代化物流中心。

连锁门店已遍及湖南、江西各地州市,并已战略性地进入四川、重庆、广西、贵州等省份。

截止2011年8月,多业态门店共计186家,年销售过100亿元,提供就业岗位50000余人,2015年销售目标为300亿元。

步步高商业连锁股份有限公司(以下简称公司或本公司)前身系湘潭开源商业有限责任公司,于2003年12月11日在湘潭市工商行政管理局登记注册,2003年12月29日更名为步步高商业连锁有限责任公司。

2004年12月6日,经湖南省地方金融证券领导小组办公室《关于同意步步高商业连锁有限责任公司变更为步步高商业连锁股份有限公司的函》(湘金证办函[2004]22号)批准,步步高商业连锁有限责任公司依法整体变更为股份有限公司。

于2004年12月30日在湖南省工商行政管理局登记注册,并取得注册号为4300002006268的《企业法人营业执照》。

公司目前的《企业法人营业执照》注册号为430000000008554,公司现有注册资本270,360,000.00元,股份总数为270,360,000股(每股面值1元),其中有限售条件的流通股股份A股187,845,716股,无限售条件的流通股股份A股82,514,284股。

公司股票已于2008年6月19日在深圳交易所上市交易。

财务水平:步步高市盈率为28.85,在行业内排名46,在整个市场排名786。

资产负债增减变动分析表现金流量表利润表资产负债表(一)短期偿债能力指标1、营运资金=流动资产-流动负债2013年=1779651301.80-1262635553.44=517015748.362014年=1660738095.51-1480190914.87=180547180.64 分析:营运资金是指企业在经营生产过程中使用流动资产的净额,是衡量企业短期偿债的绝对指标。

步步高公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、步步高公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、步步高公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、步步高公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、步步高公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、步步高公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、步步高公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、步步高公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (27)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、步步高公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、步步高公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、步步高公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、步步高公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、步步高公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言步步高公司2020年营业收入为1,573,557.56万元,与2019年的1,972,507.85万元相比大幅下降,下降了20.23%。

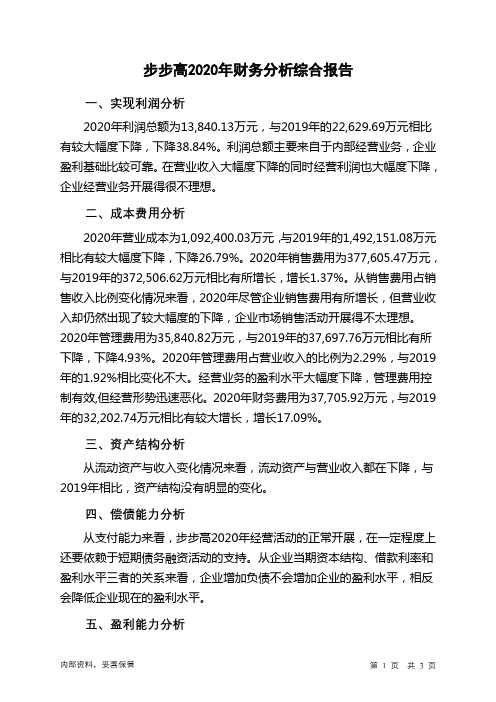

步步高2020年财务分析综合报告一、实现利润分析2020年利润总额为13,840.13万元,与2019年的22,629.69万元相比有较大幅度下降,下降38.84%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年营业成本为1,092,400.03万元,与2019年的1,492,151.08万元相比有较大幅度下降,下降26.79%。

2020年销售费用为377,605.47万元,与2019年的372,506.62万元相比有所增长,增长1.37%。

从销售费用占销售收入比例变化情况来看,2020年尽管企业销售费用有所增长,但营业收入却仍然出现了较大幅度的下降,企业市场销售活动开展得不太理想。

2020年管理费用为35,840.82万元,与2019年的37,697.76万元相比有所下降,下降4.93%。

2020年管理费用占营业收入的比例为2.29%,与2019年的1.92%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2020年财务费用为37,705.92万元,与2019年的32,202.74万元相比有较大增长,增长17.09%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2019年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,步步高2020年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,相反会降低企业现在的盈利水平。

五、盈利能力分析步步高2020年的营业利润率为0.96%,总资产报酬率为2.11%,净资产收益率为1.55%,成本费用利润率为0.89%。

企业实际投入到企业自身经营业务的资产为1,519,570.06万元,经营资产的收益率为0.99%,而对外投资的收益率为-0.03%。

目录财务分析报告步步高 (1)引言 (1)财务分析的重要性 (1)本文的目的和结构 (2)财务分析的基本概念 (3)财务分析的定义 (3)财务分析的目标 (4)财务分析的方法 (5)财务分析的主要指标 (6)资产负债表分析 (6)利润表分析 (7)现金流量表分析 (8)财务比率分析 (9)偿债能力分析 (9)盈利能力分析 (10)运营能力分析 (11)财务分析的应用 (12)评估企业的健康状况 (12)判断企业的盈利能力 (12)辅助决策和风险管理 (13)财务分析的局限性和挑战 (14)数据的可靠性和准确性 (14)财务报表的限制 (15)外部环境的影响 (15)结论 (17)财务分析的重要性再强调 (17)对财务分析的展望和建议 (18)财务分析报告步步高引言财务分析的重要性财务分析是企业管理中不可或缺的重要环节,它通过对企业财务数据的收集、整理和分析,帮助企业了解自身的财务状况和经营情况,为企业的决策提供有力的支持。

财务分析的重要性体现在以下几个方面。

首先,财务分析可以帮助企业评估经营绩效。

通过对财务数据的分析,可以了解企业的盈利能力、偿债能力、运营能力等方面的情况。

比如,通过分析企业的利润率、资产负债率、存货周转率等指标,可以评估企业的盈利能力、偿债能力和资金运营效率。

这些指标的分析结果可以帮助企业发现问题,及时采取措施进行调整和改进,提高企业的经营绩效。

其次,财务分析可以帮助企业制定合理的财务目标和计划。

通过对财务数据的分析,可以了解企业当前的财务状况和经营情况,为企业制定合理的财务目标和计划提供依据。

比如,通过分析企业的财务数据,可以确定企业的盈利目标、资金需求、投资规模等,为企业的财务决策提供参考。

第三,财务分析可以帮助企业识别风险和机会。

通过对财务数据的分析,可以识别企业面临的风险和机会。

比如,通过分析企业的财务数据,可以发现企业的盈利能力下降、偿债能力恶化等问题,及时采取措施避免风险的发生。

步步高超市年度利润分析报告1. 引言本报告旨在对步步高超市最近一年的财务表现进行分析和评估,为公司管理层和投资者提供有关利润状况的详细信息。

通过对财务数据的综合分析,我们将对公司的盈利能力、成本控制和销售情况进行评估,并提供相应的建议。

2. 盈利能力分析2.1 总体利润状况根据步步高超市的财务报表,截止最近一财年,公司总体利润状况良好。

净利润达到xxxx万元,同比增长xx%,表明公司经营状况稳定。

2.2 毛利率分析毛利率是衡量公司生产与销售活动盈利能力的重要指标。

根据财务数据,步步高超市最近一年的毛利率为xx%。

与去年相比,毛利率略有下降。

这可能是由于原材料价格上涨和销售价格下降所致。

因此,公司应密切关注成本控制和渠道管理,以提高毛利率。

2.3 净利润率分析净利润率是衡量公司销售收入转化为净利润的能力的关键指标。

步步高超市最近一年的净利润率为xx%,与去年相比轻微下降。

这可能是由于销售成本的增加和市场竞争加剧导致的。

公司应加强成本控制和市场营销策略,以提高净利润率。

3. 成本控制分析成功的超市经营需要有效的成本控制措施。

以下是步步高超市在过去一年中的成本控制分析:3.1 销售成本控制根据财务数据,步步高超市的销售成本占总销售额的xx%。

与去年相比,销售成本略有增加。

可能的原因包括原材料价格上涨、人力成本增加等。

为了有效控制销售成本,公司可以采取措施如优化供应链、提高库存周转率等。

3.2 管理费用控制管理费用是指公司为管理和运营业务而产生的费用。

步步高超市最近一年的管理费用占总销售额的xx%,与去年相比有所上升。

公司应加强对管理费用的控制,评估并优化各个部门的运营效率,以降低管理费用比例。

3.3 运营效率提升步步高超市可以通过提高运营效率来降低成本。

例如,优化仓储和物流系统可以减少仓储和运输成本。

此外,提高员工的培训和技能水平可以提高员工的生产力和效率。

4. 销售分析4.1 销售额分析步步高超市最近一年的总销售额为xxxx万元,同比增长xx%。

步步高财务报表分析world文档步步高财务分析的主要指标一、偿债能力指标(一)短期偿债能力指标1、流动比率=流动资产?流动负债年份流动比率2008年 1.412009年 1.122010年 0.97流动比率1.6 1.41.21 0.8流动比率0.60.4 0.22008年2009年2010年分析:流动比率它表明企业每一元流动负债有多少流动资产作为偿还的保证,反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力、流动比率越高,反映企业短期偿债能力越强,债权人的权益越有保证(从上表可以看出步步高公司的流动比率呈逐年下降趋势,说明该企业的短期偿债能力在逐年减弱。

可变现的资产数额小,除了满足日常生产经营的流动资金需要外,没有足够的财力偿付到期短期债务,导致债权人遭受损失的风险大。

2、速动比率=(流动资产-存货-其他流动资产)?流动负债年份速动比率2008年 0.972009年 0.732010年 0.59document management as a breakthrough, and constantly improve the content, active in the application. Government information between the provincial and municipal governments all passed through a network of offices, and six counties (districts) have complete decision-making service system and through dial-up internetworking is realized with the city, the City Planning Commission and other 10 departments has been one of the first to achieve a single network with the city. On the Government's website, focus on strengthening the management and operation of the site, update the website in a timely manner, strengthening the network resource sharing. At present, nearly 700 municipal government website page, updated news more than more than6,000. Not long ago, China International e-government technology and application Conference was carried out in the country, "survey of best public services Government website" activities in Pingliang citypeople's Government website in five Northwestern provinces (districts) ranked second, ranked first in the Gansu province. V, infrastructure has made new breakthroughs In 2002 smooth completed organ office building of construction, and decoration and relocation of based Shang, we accordingto organ construction general planning, demolition hospital within old room 37 between, transformation garden 3600 square meters, new plant lawn 2700 square meters, planting速动比率1.210.80.6速动比率0.40.22008年2009年2010年分析:速度比率可用作流动比率的辅助指标。

一、偿债能力指标步步高财务分析的主要指标资产负债表2010年利润表(一)短期偿债能力指标1、流动比率=流动资产÷流动负债从上表可以看出步步高公司的流动比率呈逐年下降趋势,说明该企业的短期偿债能力在逐年减弱。

可变现的资产数额小,除了满足日常生产经营的流动资金需要外,没有足够的财力偿付到期短期债务,导致债权人遭受损失的风险大。

2、速动比率=(流动资产-存货-其他流动资产)÷流动负债从上表可以看出步步高的速动比率呈下降趋势,说明企业的偿债能力存在问题,应该及时采取措施。

3、现金流动负债比率=经营现金净流量÷流动负债从上表可以看出步步高的现金比率呈明显下降趋势,这表明经营活动所产生的现金已经不能满足企业偿债的需要,必须通过其他方式取得现金,才能保证企业能及时偿还债务。

(二)长期偿债能力指标1、资产负债率(或负债比率)=负债总额÷资产总额从上表可以看出步步高的资产负债率虽然呈上升趋势,但也在该范围内,说明长期偿债能力较稳定。

2、权益乘数=资产总额/所有者权益从上表可以看出步步高公司的权益乘数呈上升趋势,说明股东投入的资本在资产总额中逐渐增加,即负债的比重在逐渐减少,该公司充分利用了财务杠杆的作用,但也会给企业带来较大的风险。

3、已获利息倍数=息税前利润÷利息费用较强。

(一)流动资产周转情况指标1、应收账款周转率(1)应收账款周转率(次)=营业收入净额÷平均应收账款(2)应收账款周转天数(平均应收账款回收期)=360÷应收账款周转率=(平均应收账款×360)÷营业收入净额从上表可以看出步步高的应收帐款周转速度虽然在逐渐减弱,但是应收账款周转率普遍较高,说明该企业收账迅速,账龄较短,资产流通性好。

2、存货(1)存货周转率(次)=营业成本÷存货平均余额(2)存货周转天数=360÷存货周转率=(平均存货×360)÷营业成本从上表可以看出步步高的存货周转率在逐年下降,说明存货变现的速度在减慢,资金占用水平高,存货的存储不够恰当,可能有呆滞或积压的情况。

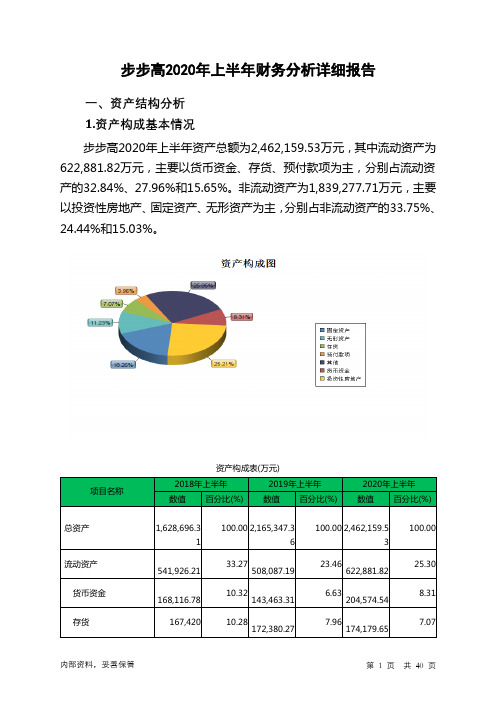

步步高2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为22,163.25万元,与2019年上半年的32,087.8万元相比有较大幅度下降,下降30.93%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年上半年营业成本为799,468.85万元,与2019年上半年的759,031.32万元相比有所增长,增长5.33%。

2020年上半年销售费用为180,078.69万元,与2019年上半年的181,273.64万元相比有所下降,下降0.66%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降情况下营业收入却获得了一定程度的增长,企业销售政策得当,措施得力,销售业务的管理水平明显提高。

2020年上半年管理费用为18,232.41万元,与2019年上半年的18,202.59万元相比变化不大,变化幅度为0.16%。

2020年上半年管理费用占营业收入的比例为1.76%,与2019年上半年的1.81%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2020年上半年财务费用为17,264.97万元,与2019年上半年的13,643.45万元相比有较大增长,增长26.54%。

三、资产结构分析2020年上半年企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,步步高2020年上半年经营活动的正常开展,在一定内部资料,妥善保管第1 页共3 页。

财务分析报告步步高目录财务分析报告步步高 (1)引言 (1)财务分析的重要性 (1)本文的目的和结构 (2)财务分析的基本概念 (3)财务分析的定义 (3)财务分析的目标 (4)财务分析的方法 (5)财务分析的主要指标 (6)资产负债表分析指标 (6)利润表分析指标 (7)现金流量表分析指标 (8)财务分析的案例分析 (9)公司A的财务分析 (9)公司B的财务分析 (9)财务分析的局限性和应用建议 (10)财务分析的局限性 (10)如何克服财务分析的局限性 (11)财务分析的应用建议 (12)结论 (13)总结财务分析的重要性和作用 (13)强调财务分析的实践价值 (14)展望财务分析的未来发展趋势 (15)引言财务分析的重要性财务分析是一种评估和解读企业财务状况的方法,通过对企业财务数据的收集、整理和分析,可以帮助投资者、管理者和其他利益相关者更好地了解企业的经营状况和潜在风险。

财务分析的重要性在于它能够提供有关企业财务健康状况的关键信息,为决策者提供参考和依据,从而帮助他们做出明智的决策。

首先,财务分析可以帮助投资者评估企业的投资价值。

投资者在决定是否投资一家企业时,需要对其财务状况进行评估。

通过分析企业的财务报表,投资者可以了解企业的盈利能力、偿债能力、运营效率和成长潜力等关键指标。

这些指标可以帮助投资者判断企业是否具有投资价值,并决定是否投资或继续持有该企业的股票或债券。

其次,财务分析对于企业管理者来说也是至关重要的。

管理者需要了解企业的财务状况,以便制定合适的经营策略和决策。

通过财务分析,管理者可以识别企业的财务弱点和潜在风险,并采取相应的措施来改善财务状况。

例如,如果财务分析显示企业的盈利能力下降,管理者可以采取降低成本、提高销售额或改善产品质量等措施来提升盈利能力。

此外,财务分析还可以帮助企业与供应商、客户和其他利益相关者建立良好的合作关系。

供应商和客户通常会对企业的财务状况进行评估,以确保企业有足够的能力履行合同和支付货款。

步步高股份有限公司财务报表分析经济系会计电算化专业侯贝贝李丽涛张利晓随着我国经济的发展,上市公司的数量不断增加,但近年来我国上市公司“一年绩优,两年平平,三年ST”的现象屡屡出现,这给我们敲响了警钟。

上市公司的财务状况和经营成果最终体现在财务报表上,所以财务报表是企业经营者、股东、债权人及潜在的投资者了解和掌握企业生产经营情况和发展水平的主要信息来源。

如果财务信息不能真实地反映公司的经营业绩,将导致股东、债权人等投资者判断错误,从而导致投资决策失误。

为了使财务报表使用者能够理解和掌握企业财务报表所提供的信息,我们就必须要运用科学的方法对其进行分析。

财务报表分析的内容主要包括债能力分析、营运能力分析、盈利能力分析、财务综合分析。

一、步步高股份有限公司简介始创于1995年的步步高集团,致力于成长为中国领先的多业态零售商,其控股子公司——步步高商业连锁股份有限责任公司于2008年6月19日在深圳证券交易所上市,股票代码为002251,被誉为“中国民营超市第一股”。

公司位列全国连锁经营百强企业30强,属于中国建设银行授予的“AAA信用客户单位”。

2010年初,“步步高”商标被国家工商总局认定为“中国驰名商标”。

步步高公司立足于中小城市,以密集式开店、多业态、跨区域的发展模式向消费者提供零售服务。

目前拥有超市、百货、电器、餐饮、大型商业地产等业态,并拥有湘中南零售业最大的现代化物流中心。

连锁门店已遍及湖南、江西各地州市,截至2010年底,多业态门店共计162家,为社会提供就业岗位50000多个。

2010年预计实现销售近100亿元,2015年销售目标为300亿元。

二、偿债能力分析偿债能力是企业偿还到期债务的能力,包括偿还短期和长期债务的能力。

偿债能力是债权人最关心的,鉴于对企业安全性的考虑,越来越受到股东和投资者的普遍关注。

对于偿债能力的分析采用的主要指标如下:表2 偿债能力指标(一)短期偿债能力分析短期偿债能力是企业偿还下一年到期的流动负债的能力,是衡量企业财务状况是否健康的重要标志。

步步高2021年一季度财务分析综合报告一、实现利润分析2021年一季度利润总额为13,559.65万元,与2020年一季度的13,422.05万元相比有所增长,增长1.03%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2021年一季度营业成本为293,823.94万元,与2020年一季度的430,217.42万元相比有较大幅度下降,下降31.7%。

2021年一季度销售费用为94,517.26万元,与2020年一季度的89,141.48万元相比有较大增长,增长6.03%。

从销售费用占销售收入比例变化情况来看,2021年一季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2021年一季度管理费用为9,395.16万元,与2020年一季度的9,680.07万元相比有所下降,下降2.94%。

2021年一季度管理费用占营业收入的比例为2.22%,与2020年一季度的1.75%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2021年一季度财务费用为13,000.04万元,与2020年一季度的9,066.63万元相比有较大增长,增长43.38%。

三、资产结构分析2021年一季度企业存货所占比例较大,经营活动资金缺乏,资产结构并不合理。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2020年一季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,步步高2021年一季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

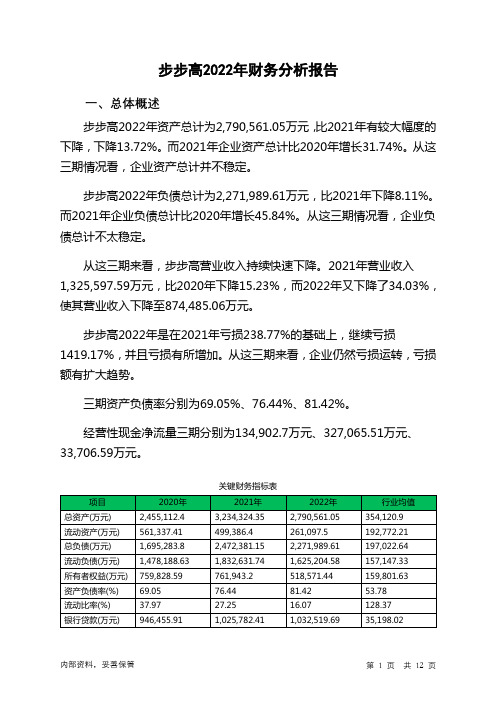

步步高2022年财务分析报告一、总体概述步步高2022年资产总计为2,790,561.05万元,比2021年有较大幅度的下降,下降13.72%。

而2021年企业资产总计比2020年增长31.74%。

从这三期情况看,企业资产总计并不稳定。

步步高2022年负债总计为2,271,989.61万元,比2021年下降8.11%。

而2021年企业负债总计比2020年增长45.84%。

从这三期情况看,企业负债总计不太稳定。

从这三期来看,步步高营业收入持续快速下降。

2021年营业收入1,325,597.59万元,比2020年下降15.23%,而2022年又下降了34.03%,使其营业收入下降至874,485.06万元。

步步高2022年是在2021年亏损238.77%的基础上,继续亏损1419.17%,并且亏损有所增加。

从这三期来看,企业仍然亏损运转,亏损额有扩大趋势。

三期资产负债率分别为69.05%、76.44%、81.42%。

经营性现金净流量三期分别为134,902.7万元、327,065.51万元、33,706.59万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-13.72%,负债增长率为-8.11%。

收入与资产变化不匹配,收入下降34.03%,资产下降13.72%。

净利润与资产变化不匹配,净利润下降1,419.17%,资产下降13.72%。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为1,695,283.8万元、2,472,381.15万元、2,271,989.61万元,2022年较2021年下降了8.11%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈持续下降趋势。

营业收入分别为1,563,757.58万元、1,325,597.59万元、874,485.06万元,2022年较2021年下降了34.03%。

步步高财务分析的主要指标一、偿债能力指标(一)短期偿债能力指标1、流动比率=流动资产÷流动负债分析:流动比率它表明企业每一元流动负债有多少流动资产作为偿还的保证,反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力、流动比率越高,反映企业短期偿债能力越强,债权人的权益越有保证.从上表可以看出步步高公司的流动比率呈逐年下降趋势,说明该企业的短期偿债能力在逐年减弱。

可变现的资产数额小,除了满足日常生产经营的流动资金需要外,没有足够的财力偿付到期短期债务,导致债权人遭受损失的风险大。

2、速动比率=(流动资产-存货-其他流动资产)÷流动负债分析:速度比率可用作流动比率的辅助指标。

有时企业流动比率虽然较高,但流动资产中易于变现、可用于立即支付的资产很少,则企业的短期偿债能力仍然较差。

因此,速动比率能更准确地反映企业的短期偿债能力。

根据经验,一般认1速动比率1:1较为合适。

它表明企业的每一元短期负债,都有一元易于变现的资产作为抵偿。

从上表可以看出步步高的速动比率呈下降趋势,说明企业的偿债能力存在问题,应该及时采取措施。

3、现金流动负债比率=经营现金净流量÷流动负债分析:现金流动负债比率是企业现金类资产与流动负债的比率。

现金比率虽然能反映企业的直接支付能力,但在一般情况下,企业不可能、也无必要保留过多的现金类资产。

如果这一比率过高、就意味着企业所筹集的流动负债未能得到合理的运用,而经常以获利能力低的现金类资产保持着。

从上表可以看出步步高的现金比率呈明显下降趋势,这表明经营活动所产生的现金已经不能满足企业偿债的需要,必须通过其他方式取得现金,才能保证企业能及时偿还债务。

(二)长期偿债能力指标1、资产负债率(或负债比率)=负债总额÷资产总额分析:它表明企业资产总额中,债权人提供资金所占的比重,以及企业资产对债权人权益的保障程度。

这一比率越小,表明企业的长期偿债能力越强。

一般认为资产负债率的适宜水平是40%~60%。

从上表可以看出步步高的资产负债率虽然呈上升趋势,但也在该范围内,说明长期偿债能力较稳定。

2、权益乘数=资产总额/所有者权益分析:说明企业资产总额是股东权益的多少倍。

该项比率越大,表明股东投入的资本在资产总额中所占的比重越小,对负债经营利用得越充分。

从上表可以看出步步高公司的权益乘数呈上升趋势,说明股东投入的资本在资产总额中逐渐增加,即负债的比重在逐渐减少,该公司充分利用了财务杠杆的作用,但也会给企业带来较大的风险。

3、已获利息倍数=息税前利润÷利息费用分析:它是衡量企业偿付负债利息能力的指标。

企业生产经营所获得的息税前利润对于利息费用的倍数越多,说明企业支付利息费用的能力越强。

因此,债权人要分析利息保障倍数指标,来衡量债权的安全程度从以上计算来看,应当说企业的利息保障倍数都较高,有较强的偿付负债利息的能力。

从上表可以看出步步高公司的利息保障倍数虽然呈不稳定发展状态,但是总的来说利息保障倍数都大于1,说明该企业的长期偿债能力比较强。

二、营运能力指标(一)流动资产周转情况指标1、应收账款周转率(1)应收账款周转率(次)=营业收入净额÷平均应收账款(2)应收账款周转天数(平均应收账款回收期)=360÷应收账款周转率=(平均应收账款×360)÷营业收入净额分析:应收账款周转率又称为应收账款周转次数,是指年度内应收账款转为现金的凭证次数。

在一定时期内应收帐款周转的次数越多,表明应收帐款回收速度越快,企业管理工作的效率越高。

这不仅有利于企业及时收回贷款,减少或避免发生坏帐损失的可能性而且有利于提高企业资产的流动性,提高企业短期债务的偿还能力。

从上表可以看出步步高的应收帐款周转速度虽然在逐渐减弱,但是应收账款周转率普遍较高,说明该企业收账迅速,账龄较短,资产流通性好。

2、存货(1)存货周转率(次)=营业成本÷存货平均余额(2)存货周转天数=360÷存货周转率=(平均存货×360)÷营业成本分析:企业一定时期的主营业务成本和存货平均余额的比率。

在一般情况下,存货周转率越高越好。

存货周转率不仅可以反映企业的销售能力,而且能用以衡量企业生产经营中的各有关方面运用和管理存货的工作水平。

存货周转率还可以衡量存货的储存是否适当,是否能保证生产不间断地进行和产品有秩序的销售。

存货既不能储存过少,造成生产中断或销售紧张;又不能储存过多形成呆滞、积压。

从上表可以看出步步高的存货周转率在逐年下降,说明存货变现的速度在减慢,资金占用水平高,存货的存储不够恰当,可能有呆滞或积压的情况。

3、固定资产周转率1、固定资产周转率(次)=营业收入净额÷固定资产平均净值分析:固定资产周转率是指企业主营业务收入净额与固定资产平均净值的比率。

固定资产周转率高;表明企业固定资产利用充分,同时也能表明企业固定资产投资得当,固定资产结构合理,能够充分发挥效率。

反之,如果固定资产周转率不高,则表明固定资产使用效率不高,提供的生产成果不多,企业的营运能力不强。

从上表可以看出步步高固定资产周转率呈下降趋势,说明该企业固定资产的利用效率在不断降低,提供的生产成果在逐渐减少,企业的运营能力降低。

4. 总资产周转率总资产周转率(次)=营业收入净额÷平均总资产分析:总资产周转率是主营业务收入与总资产平均占用额的比率。

这一比率可用来分析企业全部资产的使用效率。

如果这个比率较低,则说明企业利用全部资产进行经营的效率较差,最终会影响企业的获得能力。

这样,企业就应该采取措施提高各项资产的利用程度从而提高销售收入或处理多余资产。

从上表可以看出步步高的总资产周转率呈逐渐下降趋势,说明该企业利用全部资产经营进行经营的效果变差,企业的盈利能力在降低。

一、销售获利能力1.销售毛利率=(销售收入净额-销售成本)/(销售收入净额)*100%不同年份的销售毛利率不同年份的销售收入分析:1)销售毛利是企业利润的主要来源2)与同行业平均水平相比较(苏宁)苏宁的销售毛利率将步步高的数据与苏宁进行对比,很明显的可以看出步步高的盈利能力要高于苏宁,它的上升速度快,在同行业中发展优势明显。

3)销售收入与销售毛利率呈正比,企业正处在一个良性循环中,毛利率呈明显的上升趋势。

4)是决定生产环节效率的高低,获利能力强弱的指标。

步步高公司的销售毛利润逐年迅速上升,说明本企业的生产环节每一环都有很高的生产的效率,从而拥有很好的获利能力。

5)销售毛利率是企业利润的起点,是企业分配现金流的起点。

2. 销售净利率=净利润/销售收入*100%不同年份的销售净利率1)表示每实现一元的收入给企业带来的净利润,反映企业销售的最终获利力2)该指标越高越好,数值越高表明企业的盈利能力越强。

步步高的销售净利率呈下降趋势,表明企业没有能够创造足够多的销售收入或者没有能够控制好成本费用。

3)销售净利率的下降,说明净利润的增长速度慢于销售收入净额的增长速度4)净利润并非都是由销售收入所产生,还受到了润投资收益、营业务收支的影响。

5)销售净利率与销售毛利率的关系。

毛利率是企业获利能力的基础素质,净利润则代表企业的最终成绩。

尽管有时毛利率大,也有可能净利小甚至亏损,这是由于企业期间费用太大等原因所导致的,但实际上毛利率对企业来说是更为关键的。

就像一名学生的智商和其某一次期末成绩之间的关系一样,智商更关键。

3. 营业利润率=营业利润/营业收入*100%不同时期的营业利润率分析:反应企业基本获利能力的高低,步步高的基本获利能力呈下降趋势,2008年是经营状况最好的一年,之后开始下滑,表明企业没有获得更多的最终盈利。

二、资产获利能力分析1.总资产报酬率=净利润/(期初资产总额+期末资产总额)/2*100% 不同年份总资产报酬率分析:1)每一元资产能够创造的利润率2)反应企业的资产综合利用效果的指标,指标越高,说明财务管理水平越高,盈利能力越强,2009.2010年的数据逐年下降,说明在管理方面还有些漏洞,需要尽快的修补,来使它的盈利能力回升。

3)企业的总资产来源于所有者投入的资本和举债两个方面,与本企业前期计划进行比较:4)总资产报酬率的高低主要取决于总资产周转速度的快慢以及净利润的大小需加强资产管理,提高资产利用率;加强销售管理,增加销售收入,提高利润水平。

2.净资产报酬率=净利润/(期初所有者权益+期末所有者权益)/2*100%不同时期的净资产报酬率分析:1)投入企业资金的回报水平,盈利能力。

本企业的净资产报酬率持续下降,表明公司所有者权益收益越来越差,企业的盈利能力也越来越差,投资者可能会转移资产,从而影响企业未来的发展,所以企业及时的采取了措施控制局面,下降幅度在2010年有所缓和。

2)该比率反应所有者投资的获利能力,该比率越高,说明投资者投资带来的收益越高。

3)净资产报酬率和总资产报酬率的联系净资产从所有者角度考察企业盈利水平的高低,而总资产报酬率则从所有者和债权人两方面来共同考查整个企业的盈利水平,更为的全面。

资本结构形式对于净资产报酬率是一个很大的影响因素。

4)净资产报酬率是衡量企业盈利能力的主要指标之一,也是杜邦财务比率分析体系的核心指标。

三、成本费用获利能力1.成本费用利润率=净利润/成本费用*100%不同年份成本费用率分析:1)成本费用的构成:营业成本、营业税费、销售费用、管理费用、财务费用、投资损失、营业外支出、所得税。

2)全面的反映企业耗费所取得收益的指标。

3)从上表可以看出,三年来的成本费用利润逐年下降,2010年最低,仅为2.91%,说明企业盈利能力降低,经济效益下滑,应采取措施对成本费用进行控制和调整,合理的进行支出,避免浪费。

四、股东获利能力1.每股收益=(税后利润-优先股股利)/发行在外的普通股股数不同年份的每股收益分析:股东获利能力的强弱主要是通过每股收益来反映,是综合反映上市公司获利能力的重要指标,可以用来判断和评价管理部门的经营业绩。

.本企业的每股收益在2009年呈下降趋势,2010又开始逐步回升,收益能力也跟着提高,股利分配来源充足,资产增值能力越强。

四、发展能力指标(三)固定资产成新率=(平均固定资产净值÷平均固定资产原值)×100% (一)销售增长率=本年的销售增长额/上年销售额分析:销售增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,也是企业扩张增量资本和存量资本的重要前提,该指标越大,表明其增长速度越快,企业市场前景越好。

从上表可以看出步步高的销售增长率在2009年有明显的降低趋势但在2010年有所上什升,说明该企业的发展还不稳定,这三年的指标都大于0.由此可知该公司的销售收入每年都在增长市场前景较好。