杭齿前进2020年三季度管理水平报告

- 格式:rtf

- 大小:245.71 KB

- 文档页数:11

杭齿前进2020年上半年财务状况报告一、资产构成1、资产构成基本情况杭齿前进2020年上半年资产总额为383,761.13万元,其中流动资产为166,444.4万元,主要以存货、应收账款、货币资金为主,分别占流动资产的46.62%、23.81%和13.54%。

非流动资产为217,316.73万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的48.58%、40.48%和8.07%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的48.93%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.26%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产179,268.04 100.00190,666.87100.00 166,444.4 100.00存货84,251.46 47.00 84,500.04 44.32 77,589.61 46.62 应收账款51,452.93 28.70 51,160.35 26.83 39,629.64 23.81 货币资金23,928.11 13.35 29,400.68 15.42 22,535.59 13.54 预付款项3,133.02 1.75 4,382.71 2.30 3,848.82 2.31 其他流动资产877.33 0.49 3,618.19 1.90 1,472.24 0.88 其他应收款850.32 0.47 717.92 0.38 745.78 0.45 应收票据14,774.88 8.24 16,886.97 8.86 180.14 0.113、资产的增减变化2020年上半年总资产为383,761.13万元,与2019年上半年的407,401.45万元相比有所下降,下降5.8%。

杭齿前进2023年三季度行业比较分析报告一、总评价得分70分,结论良好二、详细报告(一)盈利能力状况得分89分,结论良好杭齿前进2023年三季度净资产收益率(%)为9.88%,高于行业良好值9.2%,低于行业最优值13.7%。

总资产报酬率(%)为5.56%,高于行业平均值4.2%,低于行业良好值6.4%。

销售(营业)利润率(%)为13.59%,高于行业良好值10.2%,低于行业最优值14.6%。

成本费用利润率(%)为13.74%,高于行业优秀值12.2%。

资本收益率(%)为57.79%,高于行业优秀值13.1%。

盈利能力状况(二)营运能力状况得分49分,结论较差杭齿前进2023年三季度总资产周转率(次)为0.36次,低于行业较差值0.4次,高于行业极差值0.2次。

应收账款周转率(次)为3.68次,低于行业平均值3.7次,高于行业较差值2.5次。

流动资产周转率(次)为0.85次,高于行业平均值0.8次,低于行业良好值1.6次。

资产现金回收率(%)为1.69%,高于行业平均值0.6%,低于行业良好值5.4%。

存货周转率(次)为1.37次,低于行业较差值1.8次,高于行业极差值1.3次。

营运能力状况(三)偿债能力状况得分67分,结论一般杭齿前进2023年三季度资产负债率(%)为51.57%,优于行业良好值53.6%,劣于行业最优值48.6%。

已获利息倍数为7.8,高于行业优秀值5.4。

速动比率(%)为63.95%,低于行业较差值69.9%,高于行业极差值50.7%。

现金流动负债比率(%)为1.18%,低于行业平均值7.7%,高于行业较差值1.1%。

带息负债比率(%)为43.39%,劣于行业较差值37.9%,优于行业极差值55.3%。

偿债能力状况(四)发展能力状况得分75分,结论良好杭齿前进2023年三季度销售(营业)增长率(%)为-10.35%,低于行业较差值-5.5%,高于行业极差值-16.4%。

资本保值增值率(%)为109.28%,高于行业良好值108.0%,低于行业最优值112.5%。

杭齿前进2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为7,942.83万元,与2019年上半年的1,739.45万元相比成倍增长,增长3.57倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为72,126.97万元,与2019年上半年的66,634.48万元相比有所增长,增长8.24%。

2020年上半年销售费用为3,129.1万元,与2019年上半年的3,668.07万元相比有较大幅度下降,下降14.69%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年上半年管理费用为8,030.1万元,与2019年上半年的7,671.45万元相比有所增长,增长4.68%。

2020年上半年管理费用占营业收入的比例为8.62%,与2019年上半年的8.74%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2020年上半年财务费用为2,516.84万元,与2019年上半年的3,262.46万元相比有较大幅度下降,下降22.85%。

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,杭齿前进2020年上半年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共4 页。

杭齿前进2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为4,122.78万元,与2019年三季度的615.56万元相比成倍增长,增长5.7倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为4,110.42万元,与2019年三季度的649.44万元相比成倍增长,增长5.33倍。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析杭齿前进2020年三季度成本费用总额为43,763.41万元,其中:营业成本为37,288.75万元,占成本总额的85.21%;销售费用为1,405.85万元,占成本总额的3.21%;管理费用为3,428.78万元,占成本总额的7.83%;财务费用为1,190.04万元,占成本总额的2.72%;营业税金及附加为449.99万元,占成本总额的1.03%。

2020年三季度销售费用为1,405.85万元,与2019年三季度的1,345.83万元相比有所增长,增长4.46%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年三季度管理费用为3,428.78万元,与2019年三季度的3,614.93万元相比有较大幅度下降,下降5.15%。

2020年三季度管理费用占营业收入的比例为6.73%,与2019年三季度的10.8%相比有较大幅度的降低,降低4.07个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析杭齿前进2020年三季度资产总额为382,796.89万元,其中流动资产为162,251.81万元,主要以存货、应收账款、货币资金为主,分别占流动资产的47.21%、22.72%和14.48%。

非流动资产为220,545.08万元,主要以固定资产、长期股权投资、无形资产为主,分别占非流动资产的47.21%、39.88%和7.88%。

杭齿前进2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为37,144.3万元,2023年三季度已经取得的短期带息负债为48,981.09万元。

2.长期资金需求该企业长期资金需求为45,153.56万元,2023年三季度已有长期带息负债为60,139.56万元。

3.总资金需求该企业的总资金需求为82,297.86万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为44,428万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是67,547.15万元,实际已经取得的短期带息负债为48,981.09万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为55,987.58万元,企业有能力在3年之内偿还的贷款总规模为61,767.36万元,在5年之内偿还的贷款总规模为73,326.94万元,当前实际的带息负债合计为109,120.65万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

该企业偿还全部有息负债大概需要20.53个分析期。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为8级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供32,591.21万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为30,389.38万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加9,427.01万元,预付款项减少909.77万元,存货增加19,228.19万元,其他流动资产增加1,029.08万元,共计增加28,774.5万元。

应付账款减少49,628.7万元,预收款项增加41.29万元,应付职工薪酬增加490.22万元,应交税费减少1,173.92万元,一年内到期的非流动负债减少28,074.69万元,其他流动负债减少344.34万元,共计减少78,690.14万元。

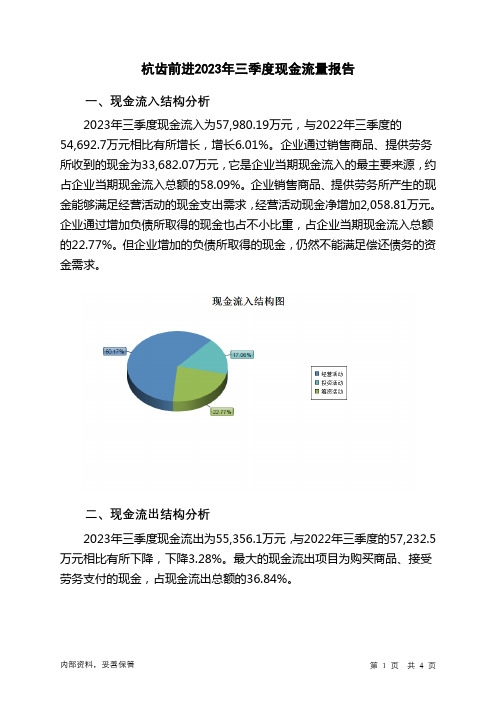

杭齿前进2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为57,980.19万元,与2022年三季度的54,692.7万元相比有所增长,增长6.01%。

企业通过销售商品、提供劳务所收到的现金为33,682.07万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的58.09%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加2,058.81万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的22.77%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为55,356.1万元,与2022年三季度的57,232.5万元相比有所下降,下降3.28%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的36.84%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所减少,经营活动现金流入的稳定性下降。

2023年三季度,工资性支出有所增加,企业现金流出的刚性增加。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;投资支付的现金。

四、现金流动的协调性评价2023年三季度杭齿前进投资活动收回资金2,159.65万元;经营活动创造资金2,058.81万元。

2023年三季度杭齿前进筹资活动需要净支付资金1,594.37万元,经营活动和投资活动所提供的资金满足了投融资活动对资金的需要。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空2,489.7万元,2023年三季度扭亏为盈,现金净增加2,658.69万元。

杭齿前进2020年三季度管理水平报告

一、成本费用分析

1、成本构成情况

杭齿前进2020年三季度成本费用总额为43,763.41万元,其中:营业成本为37,288.75万元,占成本总额的85.21%;销售费用为1,405.85万元,占成本总额的3.21%;管理费用为3,428.78万元,占成本总额的7.83%;财务费用为1,190.04万元,占成本总额的2.72%;营业税金及附加为449.99万元,占成本总额的1.03%。

成本构成表(占成本费用总额的比例)(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额29,133.31 100.00 32,109.02 100.00 43,763.41 100.00 营业成本25,710.86 88.25 25,278.02 78.73 37,288.75 85.21 营业税金及附加477.77 1.64 339.12 1.06 449.99 1.03 销售费用1,748.06 6.00 1,345.83 4.19 1,405.85 3.21 管理费用-771.26 -2.65 3,614.93 11.26 3,428.78 7.83 财务费用1,967.89 6.75 1,531.12 4.77 1,190.04 2.72 研发费用0 - 0 - 0 -

2、总成本变化情况及原因分析

杭齿前进2020年三季度成本费用总额为43,763.41万元,与2019年三季度的32,109.02万元相比有较大增长,增长36.3%。

以下项目的变动使总成本增加:营业成本增加12,010.73万元,资产减值损失增加8,607.46万元,营业税金及附加增加110.86万元,销售费用增加60.02万元,共计增加20,789.07万元;以下项目的变动使总成本减少:管理费用减少186.15万元,财务费用减少341.08万元,共计减少527.23万元。

各项科目变化引起总成本增加20,261.84万元。

成本构成变动情况表(占营业收入的比例)(万元)

3、营业成本控制情况

2020年三季度营业成本为37,288.75万元,与2019年三季度的

25,278.02万元相比有较大增长,增长47.51%。

4、销售费用变化及合理性评价

2020年三季度销售费用为1,405.85万元,与2019年三季度的1,345.83万元相比有所增长,增长4.46%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。