双汇发展2019年一季度财务分析详细报告

- 格式:rtf

- 大小:1.05 MB

- 文档页数:38

双汇集团财务报表分析及运营建议双汇集团财务报表分析及运营建议一、引言双汇集团是中国领先的食品企业之一,专注于肉制品加工和销售。

本文将对该企业的财务报表进行综合分析,并提出一些建议,以帮助双汇集团实现更好的运营和发展。

二、财务报表分析1. 资产负债表分析资产负债表反映了一个企业的资金运作情况和财务状况。

通过分析双汇集团的资产负债表,我们可以了解该企业的资产结构和负债状况。

(1)流动比率流动比率是衡量企业偿付流动性债务能力的重要指标。

双汇集团在过去几年中的流动比率始终保持在2左右,表明企业具有良好的流动性。

然而,流动比率过高也可能说明企业在资金运作上存在问题,建议双汇集团适度调整资金结构,以降低过高的流动性。

(2)负债结构双汇集团的负债结构比较稳定,长期负债比例相对较低。

然而,企业在短期内的负债偏高,这可能会增加偿债风险。

建议双汇集团通过增加自有资金比例,减少短期负债的规模,以降低财务风险。

2. 利润表分析利润表是衡量企业经营成果的重要指标。

通过分析双汇集团的利润表,我们可以了解该企业的盈利能力和经营状况。

(1)利润水平双汇集团的利润水平相对较高,净利润持续增长。

然而,利润增长的主要驱动力来自于销售增长,而非成本控制和效率提升。

建议双汇集团注重生产成本的控制,提升产能和效率,以进一步优化利润水平。

(2)利润质量利润质量是衡量企业盈利能力的重要指标,主要反映了收入和支出的真实性和可靠性。

双汇集团的利润质量相对较高,但还有改进的空间。

建议企业加强成本核算和风险控制,提高利润质量。

3. 现金流量表分析现金流量表反映了企业现金的进出情况,是了解企业流动性和现金风险的重要工具。

(1)经营现金流量双汇集团在过去几年中的经营现金流量呈现逐年增加的趋势,表明企业的经营状况良好,有一定的现金储备。

建议企业继续加强资金运作管理,提高现金管理能力,避免资金的过度闲置。

(2)投资现金流量双汇集团在过去几年中的投资现金流量呈现不规律的波动。

双汇发展2019年一季度财务指标报告内部资料,妥善保管 第 1 页 共 4 页双汇发展2019年一季度财务指标报告一、实现利润分析实现利润增减变化表项目名称2019年一季度 2018年一季度 2017年一季度 数值 增长率(%)数值增长率(%)数值增长率(%)营业收入 1,196,030.06-0.28 1,199,443.2 -1.781,221,189.67 0 实现利润 158,709.62 12.89 140,592.58 19.36 117,789.69 0 营业利润 158,797.11 17.93 134,653.48 21.74 110,611.79 0 投资收益 1,082.58 3.15 1,049.56 -22.04 1,346.3 0 营业外利润-87.49-101.475,939.1-17.267,177.912019年一季度实现利润为158,709.62万元,与2018年一季度的140,592.58万元相比有所增长,增长12.89%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)数值百分比(%)数值百分比(%)营业收入 1,196,030.06100.00 1,199,443.2 100.001,221,189.67 100.00 营业成本 944,882.96 79.00 962,903.01 80.281,014,936.95 83.11 营业税金及附加 6,609.54 0.558,066.920.67 7,997.35 0.65 销售费用 64,731.26 5.41 59,581.95 4.97 55,940.5 4.58 管理费用 25,680.81 2.15 25,881.86 2.16 27,224.822.23 财务费用1,470.270.121,309.370.111,481.370.12二、盈利能力分析盈利能力指标表(%)项目名称2019年一季度2018年一季度2017年一季度营业毛利率 20.45 19.05 16.23 营业利润率 13.28 11.23 9.06 成本费用利润率15.1913.1210.58。

双汇发展财务分析报告双汇发展财务分析报告摘要:本文从肉制品行业的现状入手,具体分析双汇发展近年的财务报表指标,总结了双汇发展成功经验在于完善产业链,走规模化道路,连锁经营,不断创新品牌。

关键字:双汇发展财务报表分析规模化道路一、我国肉制品市场现状根据中国肉类协会公布的统计数据,2008年我国全年肉类总产量7269万吨,比上年增长5.9%。

其中,猪肉产量4615万吨,增长7.6%;牛肉产量610万吨,下降0.5%;羊肉产量376万吨,下降1.8%。

生猪年末存栏46264万头,增长5.2%;生猪出栏60960万头,增长7.9%。

然而,目前我国肉制品产量仅占肉类产量的3.88%,年人均仅1.8公斤,而国外发达国家肉制品占肉类总产量达到50%,并且早已普及了小包装冷却肉和低温肉制品,而我国肉制品仍然一中低档的高温火腿肠为主。

随着我国城乡居民巨大的消费增长潜力的激活与释放,中国肉类消费的稳定增长将为行业的未来发展提供市场保证。

伴随着中国肉类消费的稳定增长,我国生猪养殖模式由传统的农民散养逐步向规模化、集约化、现代化、集中防疫、集中排污的养殖模式转变,肉制品的加工量将显著增加,肉制品结构由高温肉制品占市场主导向低温肉制品快速扩张发展且低温和冷鲜肉制品将会成为我国肉制品未来发展的主要趋势。

目前,我国的屠宰及肉制品产业非常分散,全国肉类行业有3万多家畜禽定点屠宰企业,其中规模以上企业2761家,行业集中度比较低,其工业化生产具有广阔的市场前景和巨大的经济增长空间。

据中国肉类协会预测,“十一五”期间我国肉类食品消费将保持年均3%—5%的增长速度,到2010年,生猪出栏量将达到7.3亿头,肉类总量将超过8700万吨,肉制品产量达到1400万吨,肉制品占肉类总量比重涨到13%。

大中城市集贸市场的肉类销售比重将会下降,各类连锁超市类商店和营业设施完善的副食店销售份额明显上升,“冷链”物流、肉类的包装保鲜销售方式在更大范围内得到推广。

双汇发展公司2019年财务分析研究报告CONTENTS目录前言 (1)一、双汇发展公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、双汇发展公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、双汇发展公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、双汇发展公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、双汇发展公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (15)(七).负债经营可行性 (16)六、双汇发展公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (18)七、双汇发展公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (20)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (21)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (23)(十五).固定资产周转天数变化原因 (23)八、双汇发展公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (23)九、双汇发展公司经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (25)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (25)(六).整体协调情况 (26)十、双汇发展公司经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (26)十一、双汇发展公司现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (30)(五).现金流动的有效性评价 (30)(六).自由现金流量分析 (32)十二、双汇发展公司杜邦分析 (32)(一).资产净利率变化原因分析 (32)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (32)声明 (33)前言双汇发展公司2019年营业收入为603.48亿元,与2018年的489.32亿元相比大幅增长,增长了23.33%。

双汇发展财务分析双汇发展(Shuanghui Development)是中国最大的肉类加工企业,致力于生产和销售猪肉制品。

以下是对双汇发展的财务分析。

一、财务稳定性分析1.资产负债率:资产负债率是衡量企业负债程度的指标,其数值越低说明企业财务稳定性越高。

根据双汇发展的财务报告,在过去几年中,其资产负债率保持在较低水平,说明企业债务水平相对较低,财务稳定性较强。

2.毛利率:毛利率是衡量企业盈利能力的指标,其数值越高说明企业利润空间越大。

根据双汇发展的财务报告,在过去几年中,其毛利率一直保持在较高水平,说明企业在生产过程中能够控制成本和提高毛利率,具备较高的盈利能力。

二、盈利能力分析1.净利润增长率:净利润增长率是衡量企业盈利能力增长速度的指标,其正值表示企业盈利能力增长,负值表示企业盈利能力下降。

根据双汇发展的财务报告,在过去几年中,其净利润增长率一直保持在较高水平,显示企业具备良好的盈利能力。

2.资本回报率:资本回报率是衡量企业在使用资金方面的效率指标,其数值越高表示企业能够高效地利用资本进行盈利。

根据双汇发展的财务报告,在过去几年中,其资本回报率保持在较高水平,说明企业在利用资金方面具备较高的效率。

三、现金流分析1.经营活动现金流量净额:经营活动现金流量净额是衡量企业经营活动现金流入与流出的指标,其正值表示企业经营活动现金流入,负值表示企业经营活动现金流出。

根据双汇发展的财务报告,在过去几年中,其经营活动现金流量净额一直保持在正值,说明企业具备良好的经营活动现金流。

2.投资活动现金流量净额:投资活动现金流量净额是衡量企业投资活动现金流入与流出的指标,其正值表示企业投资活动现金流入,负值表示企业投资活动现金流出。

根据双汇发展的财务报告,在过去几年中,其投资活动现金流量净额保持在正值,说明企业在投资方面具备良好的现金流。

综上所述,通过对双汇发展的财务分析,可以看出该企业具备较高的财务稳定性和盈利能力,并且具备良好的现金流,表明企业在运营管理和资金利用方面具备较高的能力。

双汇发展2019年上半年财务分析详细报告一、资产结构分析1.资产构成基本情况双汇发展2019年上半年资产总额为2,467,596.08万元,其中流动资产为1,242,720.17万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的57.97%、23.08%和13.17%。

非流动资产为1,224,875.91万元,主要分布在固定资产和无形资产,分别占企业非流动资产的87.81%、7.58%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,467,596.08100.002,154,446.06100.002,033,168.96100.00流动资产1,242,720.1750.36 878,985.53 40.80 701,785.09 34.52长期投资16,998.32 0.69 21,435.62 0.99 20,639.77 1.02固定资产1,075,581.1243.591,115,991.4351.801,109,528.8454.57其他132,296.47 5.36 138,033.48 6.41 201,215.26 9.902.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.97%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.75%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,242,720.17100.00 878,985.53 100.00 701,785.09 100.00存货720,368.49 57.97 408,078.36 46.43 332,071.9 47.32 应收账款11,187.23 0.90 11,167.92 1.27 10,958.9 1.56 其他应收款7,870.62 0.63 967.96 0.11 4,774.16 0.68 交易性金融资产286,839.17 23.08 0 0.00 0 0.00 应收票据6,215.91 0.50 3,410.21 0.39 4,858.5 0.69 货币资金163,652.61 13.17 382,685.2 43.54 269,084.31 38.34 其他46,586.13 3.75 72,675.88 8.27 80,037.31 11.403.资产的增减变化2019年上半年总资产为2,467,596.08万元,与2018年上半年的2,154,446.06万元相比有较大增长,增长14.54%。

双汇发展2019年上半年财务状况报告一、资产构成1、资产构成基本情况双汇发展2019年上半年资产总额为2,467,596.08万元,其中流动资产为1,242,720.17万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的57.97%、23.08%和13.17%。

非流动资产为1,224,875.91万元,主要分布在固定资产和无形资产,分别占企业非流动资产的87.81%、7.58%。

资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,467,596.08100.002,154,446.06100.002,033,168.96100.00流动资产1,242,720.1750.36 878,985.53 40.80 701,785.09 34.52长期投资16,998.32 0.69 21,435.62 0.99 20,639.77 1.02固定资产1,075,581.1243.591,115,991.4351.801,109,528.8454.57其他132,296.47 5.36 138,033.48 6.41 201,215.26 9.902、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.97%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的36.75%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年上半年2018年上半年2017年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,242,720.17100.00 878,985.53 100.00 701,785.09 100.00存货720,368.49 57.97 408,078.36 46.43 332,071.9 47.32 应收账款11,187.23 0.90 11,167.92 1.27 10,958.9 1.56 其他应收款7,870.62 0.63 967.96 0.11 4,774.16 0.68 交易性金融资产286,839.17 23.08 0 0.00 0 0.00 应收票据6,215.91 0.50 3,410.21 0.39 4,858.5 0.69 货币资金163,652.61 13.17 382,685.2 43.54 269,084.31 38.34 其他46,586.13 3.75 72,675.88 8.27 80,037.31 11.403、资产的增减变化2019年上半年总资产为2,467,596.08万元,与2018年上半年的2,154,446.06万元相比有较大增长,增长14.54%。

双汇发展2019年财务状况报告一、资产构成1、资产构成基本情况双汇发展2019年资产总额为2,863,334.05万元,其中流动资产为1,630,324.54万元,主要分布在存货、货币资金、交易性金融资产等环节,分别占企业流动资产合计的53.99%、21.19%和18.72%。

非流动资产为1,233,009.51万元,主要分布在固定资产和无形资产,分别占企业非流动资产的85.77%、7.95%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,863,334.05100.002,234,791.43100.002,308,906.62100.00流动资产1,630,324.5456.94 976,107.28 43.681,001,653.4943.38长期投资17,751.92 0.62 22,248.11 1.00 22,044.91 0.95固定资产1,057,539.1436.931,109,846.8449.661,149,980.7749.81其他157,718.46 5.51 126,589.2 5.66 135,227.45 5.862、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的53.99%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的40.28%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产1,630,324.54100.00 976,107.28 100.001,001,653.49100.00存货880,142.54 53.99 422,836.48 43.32 292,825.54 29.23 应收账款15,399.85 0.94 9,966.99 1.02 13,504.35 1.35 其他应收款8,537.95 0.52 3,255.17 0.33 1,043.25 0.10 交易性金融资产305,271.39 18.72 187,023.78 19.16 0 0.00 应收票据5,896.52 0.36 6,199.49 0.64 2,597.57 0.26 货币资金345,533.14 21.19 261,794.1 26.82 616,280.42 61.53 其他69,543.15 4.27 85,031.28 8.71 75,402.35 7.533、资产的增减变化2019年总资产为2,863,334.05万元,与2018年的2,234,791.43万元相比有较大增长,增长28.13%。

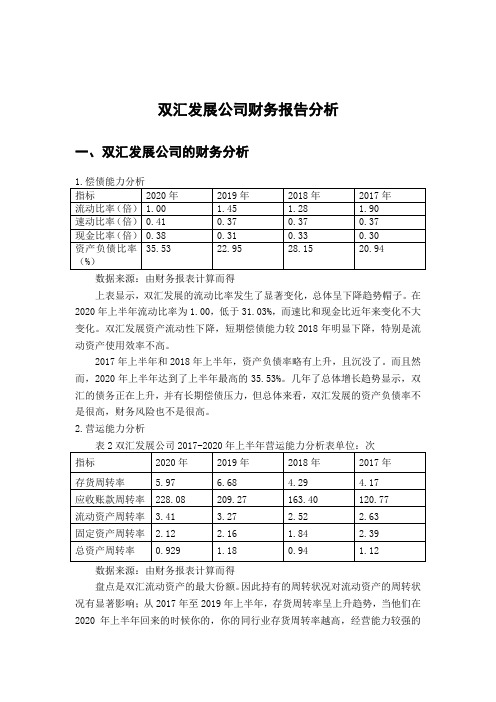

双汇发展公司财务报告分析一、双汇发展公司的财务分析数据来源:由财务报表计算而得上表显示,双汇发展的流动比率发生了显著变化,总体呈下降趋势帽子。

在2020年上半年流动比率为1.00,低于31.03%,而速比和现金比近年来变化不大变化。

双汇发展资产流动性下降,短期偿债能力较2018年明显下降,特别是流动资产使用效率不高。

2017年上半年和2018年上半年,资产负债率略有上升,且沉没了。

而且然而,2020年上半年达到了上半年最高的35.53%。

几年了总体增长趋势显示,双汇的债务正在上升,并有长期偿债压力,但总体来看,双汇发展的资产负债率不是很高,财务风险也不是很高。

2.营运能力分析数据来源:由财务报表计算而得盘点是双汇流动资产的最大份额。

因此持有的周转状况对流动资产的周转状况有显著影响;从2017年至2019年上半年,存货周转率呈上升趋势,当他们在2020年上半年回来的时候你的,你的同行业存货周转率越高,经营能力较强的存货周转资金越少。

流动资产应收账款占比很低,主要是双汇开发商采取现金销售方式,需求波动率远高于行业平均水平,近年来快速上升,什么是强大的运营能力在近年来双汇发展流动资产周转率逐步提高你的流动资产周转率越高,流动资产相对节约,经营能力越大,盈利能力越高。

双汇发展流动资产功能性强。

3.盈利能力分析数据来源:由财务报表计算而得近年来,双汇发展的毛利率一直在下降,主要原因是拖累了肉类加工业。

2018年上半年,毛利率小幅上升,导致双汇发展营业利润和盈利能力普遍下降。

近年来,销售净利率持续下降,导致税后净利润下降,盈利能力下降。

双汇的发展反映了这一点。

近年来,成本和成本的利润率也进一步恶化。

虽然双汇发展通过收购美国猪肉生产商进行了成本控制,但目前效果似乎并不理想,这反映出双汇的利润水平下降,经济效益下降,双汇发展资产总回报率下降。

2019年上半年,总资产收益率有所上升。

2020年上半年,双汇发展总资产收益率较上期下降7.4%,自2018年上半年净利润大幅下滑,双汇发展股权收益率于年开始增加后,双汇发展的盈利能力减弱,这表明股权报酬水平将提高,对投资者和债权人的保护水平将提高,公司的盈利能力也将提高。

双汇发展2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为138,927.62万元,2019年上半年已经取得的银行短期借款为317,494.25万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供239,665.98万元的营运资本。

3.总资金需求

该企业资金富裕,富裕100,738.37万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为444,028.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是939,827.58万元,实际已经取得的短期贷款金额为317,494.25万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为939,827.58万元,企业有能力在3年之内偿还的贷款总规模为1,187,727.16万元,在5年之内偿还的贷款总规模为1,683,526.31万元,当前实际的长短期借款合计为318,018.82万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第页共1 页。

河南双汇投资发展股份有限公司财务分析【摘要】市场中每一个行业为了适应社会的发展,都在进行着不同的变革,在市场经济发展的大潮中不得不改革创新,随之企业的财务就会受到各方的关注。

在市场经济条件变化的浪潮中,企业面对的所处环境复杂,就会出现问题,作为经营决策和财务管理的重要工具之一,财务分析这一工具的地位就凸显出来,对企业的经济业务管理控制提供有力依据,通过分析发现问题所在并提出解决方案,对企业的财务管理,帮助企业对未来前景做出符合企业发展要求的决策。

本论文从多个方面进行了论述,运用了多种分析方法,对双汇公司财务分析。

【关键词】河南双汇财务分析财务评价财务指标Financial analysis of Henan Shuanghui investment developmentLimited by Share Ltd【Abstract】In order to adapt to the development of society, every industry in the market is undergoing different changes. In the tide of the development of market economy, it is necessary to reform and innovate, and then the financial affairs of enterprises will be concerned by all parties. In the tide of changes in market economy conditions, enterprises are faced with complex environments, which will lead to problems. As one of the important tools for business decision-making and financial management, financial analysis is a tool that highlights the status of this tool. This paper provides a powerful basis for the economic and business management control of an enterprise, finds out where the problem lies by analyzing the problem and puts forward a solution to the financial management of the enterprise, and helps the enterprise to make a decision that meets the requirements of the enterpriseundefineds development in the future.This paper discusses from many aspects, using a variety of analytical methods.Financial analysis of Shuanghui Company【Key Words】Henan Shuanghui financial analysis Financial evaluation Financial index目录一、绪论 (2)(一)选题的背景和意义 (2)(二)国内外研究状况 (3)1.国外研究状况 (3)2.国内研究现状 (4)二、相关理论综述 (4)三、该公司经营环境分析 (5)(一)行业概况 (5)(二)公司概况 (5)四、财务分析 (6)(一)会计报表分析 (6)1.资产负债表 (6)2.利润表 (7)3.现金流量表 (8)(二)河南双汇财务能力分析 (9)1.偿债能力分析 (9)2.营运能力分析 (10)3.盈利能力分析 (10)五、存在的问题及建议 (11)参考文献 (12)致谢 .................................................. 错误!未定义书签。

双汇发展2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为193,529.21万元,2019年已经取得的银行短期借款为327,746.52万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供478,529.57万元的营运资本。

3.总资金需求

该企业资金富裕,富裕285,000.36万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为642,982.78万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,209,581.67万元,实际已经取得的短期贷款金额为327,746.52万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,776,180.56万元,企业有能力在3年之内偿还的贷款总规模为2,342,779.45万元,在5年之内偿还的贷款总规模为3,475,977.23万元,当前实际的长短期借款合计为336,163.34万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第1 页共5 页。

通过财务报表快速读懂双汇发展通过...通过财务报表快速读懂双汇股份今天,让我们对双汇股份连续5年的的财务报表关键数据进行分析,看看双汇股份是不是一个值得我们关注和投资的好公司。

一:资产负债表1:先看总资产看总资产,判断公司实力及扩张能力2015-2019 年,双汇发展的总资产金额分别为:228.84 亿、213.52 亿、230.89 亿、228.64 亿,286.33亿,资产规模不错。

我们可以看到双汇的总资产大于 200 亿。

在 A 股 3900 多家上市公司中,总资产大于 500 亿的大概 200 家;大于 100 亿的大概 800 家;大于 50 亿的大概 1300 家。

由此我们基本知道双汇在行业内是是属于前几名的企业。

双汇发展 2015-2019 年的总资产增长率为 4.1%、-6.7%、8.14%、-0.97%25.23%,可以看到近 5 年总资产的增长率不太稳定,另外 2016 年和 2018 年的总资产增长率出现了负增长,这是个异常。

出现异常,我们就要寻找原因。

查看2016和2018年年报,结合 2016 年和 2018 年的分红:我们可以看到,2016 年支付 2 次分红(29.70 亿+41.24 亿)共计 70.94 亿元, 2018 年支付 2 分红(36.30 亿+29.70 亿)共计 66 亿,初步判断,双汇发展 2016 年和 2018 年总资产的负增长率,是由于高分红所致,所以总资产的负增长率没有问题。

2:看资产负债率,判断公司的债务风险资产负债率主要看两点,一是绝对值;二是同比增长情况。

资产负债率大于 60%的公司,债务风险较大。

淘汰。

我们可以计算出双汇发展 2015-2019年连续 5 年的资产负债率为:22.71%、29.43%、33.01%、40.06%,40.23%、资产负债率呈小幅上升趋势,但同比增长不大,整体负债率水平依然较低,远远小于 60%,没有异常。

双汇发展[000895]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (13)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况双汇发展2019年资产总额为28,633,340,531.12元,其中流动资产为16,303,245,417.83元,占总资产比例为56.94%;非流动资产为12,330,095,113.29元,占总资产比例为43.06%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,双汇发展2019年的流动资产主要包括存货、货币资金以及交易性金融资产,各项分别占比为53.99%,21.81%和18.72%。

双汇发展2019年一季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况

双汇发展2019年一季度资产总额为2,412,354.3万元,其中流动资产为1,169,736.93万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的45.06%、32.88%和13.37%。

非流动资产为1,242,617.37万元,主要分布在固定资产和无形资产,分别占企业非流动资产的88.03%、7.52%。

资产构成表

项目名称

2019年一季度 2018年一季度 2017年一季度 数值 百分比(%)

数值

百分比(%)

数值

百分比(%)

总资产 2,412,354.3 100.00

2,308,906.6

2 100.00 2,283,024.2 100.00 流动资产 1,169,736.9

3

48.49

1,059,201.68 45.87 937,880.04 41.08 长期投资 16,703.76 0.69 22,044.91 0.95 20,021.39 0.88 固定资产 1,093,821.8

2

45.34

1,149,980.77 49.81

1,133,932.51 49.67 其他

132,091.79

5.48 77,679.26

3.36 191,190.27

8.37

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的46.53%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的45.06%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产1,169,736.9

3

100.00

1,059,201.6

8

100.00 937,880.04 100.00

存货527,051.87 45.06 300,664.68 28.39 250,731.34 26.73 应收账款10,413.59 0.89 10,343.83 0.98 9,483.09 1.01 其他应收款0 0.00 1,138.33 0.11 6,496.97 0.69 交易性金融资产384,579.13 32.88 0 0.00 0 0.00 应收票据3,287 0.28 2,092.69 0.20 5,600.63 0.60 货币资金156,417.89 13.37 591,492.7 55.84 436,463.29 46.54 其他87,987.45 7.52 153,469.46 14.49 229,104.71 24.43

3.资产的增减变化

2019年一季度总资产为2,412,354.3万元,与2018年一季度的

2,308,906.62万元相比有所增长,增长4.48%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加384,579.13万元,存货增加226,387.19万元,递延所得税资产增加1,435.9万元,应收股利增加1,387.29万元,应收票据增加1,194.31万元,长期待摊费用增加699万元,其他非流动资产增加363.65万元,应收账款增加69.76万元,共计增加616,116.24万元;以下项目的变动使资产总额减少:一年内到期的非

流动资产减少136.12万元,工程物资减少413万元,预付款项减少1,073.94万元,其他应收款减少1,138.33万元,生产性生物资产减少3,364.89万元,长期投资减少5,341.15万元,无形资产减少7,073.32万元,在建工程减少15,405.66万元,固定资产减少56,158.95万元,其他流动资产减少

95,403.02万元,货币资金减少435,074.81万元,共计减少620,583.21万元。

增加项与减少项相抵,使资产总额增长4,466.97万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年一季度应收账款所占比例基本合理。

存货所占比例过高。

6.资产结构的变动情况

与2018年一季度相比,2019年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年一季度相比,资产结构趋于恶化。

主要资产项目变动情况表

项目名称

2019年一季度2018年一季度2017年一季度

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产1,169,736.9

3

10.44

1,059,201.6

8

12.94 937,880.04 0

长期投资16,703.76 -24.23 22,044.91 10.11 20,021.39 0

固定资产1,093,821.8

2

-4.88

1,149,980.7

7

1.42

1,133,932.5

1

存货527,051.87 75.3 300,664.68 19.92 250,731.34 0 应收账款10,413.59 0.67 10,343.83 9.08 9,483.09 0 货币性资产544,284.02 -8.31 593,585.38 34.28 442,063.92 0

二、负债及权益结构分析

1.负债及权益构成基本情况

双汇发展2019年一季度负债总额为878,522.44万元,资本金为329,955.83万元,所有者权益为1,533,831.85万元,资产负债率为36.42%。

在负债总额中,流动负债为856,289.43万元,占负债和权益总额的35.5%;短期借款为310,030.65万元,非流动负债为22,233.01万元,金融性负债占资金来源总额的13.77%。

负债及权益构成表

项目名称

2019年一季度2018年一季度2017年一季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额2,412,354.3 100.00 2,348,893.5 100.00 2,283,024.2 100.00 所有者权益1,533,831.863.58 1,658,924.570.63 1,597,235.069.96。